Az Egyesült Államok ez évi második villámháborúja mindenképpen nagyon másként alakul, mint a venezuelai akció. Ott az elnök és felesége elrablása órák alatt kész helyzetet teremtett. Maduróékat drogkereskedelem vádjával bíróság elé állítják. Az ügyről nemzetközi jogi viták zajlanak továbbra is, a gazdasági és pénzügyi hatás viszont mérsékelt lett. Irán más méret, más kontinens, más magyarázat. A katonai akció indoklása részben „megelőző csapás mérése az agresszorra”, részben pedig rendszerváltozás elérése.

Az utóbbi azonban kiszámíthatatlan folyamat. Ami gyorsan ment: Izrael és az Egyesült Államok összehangolt légitámadása lefejezte az iráni felső vezetést. Hamenei ajatollah, a 86-ik évében járó legfőbb vallási vezető (valamint felesége, lánya, unokája) életét vesztette az izraeli rakétatámadásban. A katonai és politikai felső vezetők közül is sokan meghaltak. De nincs jele az olyan egyszerű vezetőcserének, mint Maduro kiiktatását követően a venezuelai esetben. Az iráni társadalmi, vallási viszonyokat jól ismerők tudhatnának eligazítást adni abban, hogy a „hitetlenek” által megölt idős hitszónok mártírként a rendszert megerősíti-e a halálában, vagy pedig a síita vallási uralomtól szenvedő társadalmi rétegek előtt valóban megnyílik-e most a lehetőség a rendszer megváltoztatására, amire biztatja is Trump elnök az irániakat. Az ellenzéki megmozdulásban résztvevők azonban bizonyára óriási kockázatot vállalnak.

Az iráni háborúból fakadó világpolitikai, gazdasági hatások mindenesetre egészen más nagyságrendűek, mint a caracasi akció utániak. Az igazgatótanácsi termekben és a kormányintézményekben most világszerte folyik a következmények elemzése.

Minket elsősorban az energiapiaci ügyek érintenek, noha Irán távol van; de már megtapasztalhattuk, hogy nincs távoli konfliktus vagy elszigetelt incidens. Ha a helyzetünk törékeny, akkor bármi képes sokkot okozni.

Irán korábban is súlyos szankciók alatt állt, így energiaexportőri minőségében már rég nem annyira kritikus jelentőségű, mint korábban. Az előző háborús konfliktusok és szankciók idején az energiapiacon nagy felfordulást okozott Irán hirtelen kiesése a nyersolaj-kínálati oldalon. Az iráni olaj százalékos aránya most már kisebb. Az viszont megviseli az energiapiacot, ha a harcok során lezárul a Hormuzi-szoros, meggátolva a térség többi érintett energiaexportőrének a piacra jutását. Ilyenkor megugrik a nyersolaj és a földgáz ára, részben a globális kínálati oldal gyengülése miatt, részben a tankerhajózási költségek megemelkedése következtében (drágul a biztosítás, ideiglenes szállítási kapacitásszűke léphet fel).

Európa olajellátását közvetlenül kevéssé érinti az iráni kínálat kiesése, hiszen Ázsia a fő vásárló földrajzi okokból. Különösen a nyugati államok szankciói óta Kína a tengeren szállított nyersolajának nagyobbik felét szerzi be a Közel-Keletről. A régió egésze még fontosabb az ázsiai gazdaságoknak: Japán nyersolajának több mint 90 százalékát importálja a szoroson keresztül, Dél-Korea is döntően a Közel-Keletre támaszkodik az energiaimportjában.

Fotó: DepositPhotos.com

Ezek az országok tartanak olaj- és gázkészleteket, de hogy a vésztartalék mire elegendő, az attól függ, hogy meddig tart a háború. Amit ma látni: Irán nem képes távol tartani a technikai fölényben levő két támadót. Káoszt viszont tud teremteni a térségben. Éppen ezt a maradék képességét játssza ki a rezsim.

A kezdeti olajár-emelkedés kézenfekvő világpiaci reakció. Ha a hadi események véget érnének holnapra, a konfliktuson gyorsan túlhaladna az élet. Ez történt az Iránt érő korábbi izraeli-amerikai légi csapás esetében: az energiaárak megugrottak, majd visszakorrigálódtak. A térségi káosz azonban más. A tengerszoros lezárása mindenképpen komoly árfelhajtó hatással jár. A térségbeli gázexport is megnehezül. Arra az egyébként is volatilisabb gázpiac már élénken reagált.

Mi jöhet?

A folytatást találgatják a szakértők. A legfőbb különbség a korábbi amerikai akciókhoz képest, hogy ezúttal nem konkrétan meghatározott, világos célt követ Amerika. A tavalyi katonai csapásnál Irán nukleáris képességének a kiiktatása volt a megnevezett teendő, most viszont a rendszer megváltoztatása lett a cél. Ez pedig lényeges fordulat. Eddig az volt a hatalomba 2025-tel visszakerült elnök és a mögötte felsorakozó republikánusok ideológiája, hogy az Egyesült Államoknak immár nem feladata a demokrácia exportálása. Most Trump mégis a hatalom átvételére hívta fel az irániakat, azaz rendszerváltozást szeretne látni.

Izrael részéről világosabbak a motívumok. De talán nem vagyunk távol a valóságtól, ha beszámítjuk a két érintett vezető otthoni gondjait, népszerűtlenségét. Trump megítélése a szavazók között fontos vonatkozásokban nagyon leromlott, főként a gazdaságot érintő működését ítélik meg mind kritikusabban. Az elnöki rendelettel (azaz a Szenátust megkerülve) sebtében kivetett, majd gyakran visszavont importvámok nem hoztak sokat az államkasszának, majd aztán a legfelsőbb bíróság kimondta (ami a szakmai körökben kezdettől fogva kiindulási alap volt), hogy az adójellegű állami bevételekhez kell a törvényhozás hozzájárulása. Most lehet visszafizetni a kellő jogalap nélkül beszedett importvámot.

Ilyenkor a politikus gondolhatja úgy, hogy jól jön egy külső konfliktus és annak sikeres megoldása. Csakhogy az amerikai polgárokat továbbra is inkább az árak növekedése és a munkaerőpiac törékenysége foglalkoztatja. Ebben a helyzetben az amerikai gazdasági viszonyokon csak rontana az energia megdrágulása. Kínának lehet, hogy még jobban fáj a nyersolaj drágulása, de a részpiaci áremelkedés mindenhova eljut, így Amerikába is. És persze Európába is. Az országok kitettsége azonban nem egyforma. Ahol a gazdasági szerkezetben nagy az energiaigényes tevékenységek aránya, és ahol az energiahatékonyság javítása terén még hátrébb állnak, ott a nyersolaj tíz dolláros drágulása komoly gond, a fejlettebb és diverzifikáltabb gazdaságokban csak gond, mert az utóbbiakban némileg megemelkedhet az árszint.

Az ING modellszámításai szerint Európában a román és a magyar gazdaságban fejt ki leginkább inflációs hatást az energiahordozók világpiaci drágulása.

Világpiaci – az általános áremelkedéstől nem függetleníti a magyar gazdaságot az eddigi rekordméretűre növelt orosz relációs függés. Ezt a tényt minden komoly szakértő megerősíti, akkor is, ha napi politikai számításból mást mondanak a kormányoldalon.

Az inflációs hatás tehát válhat komollyá. Minden kaotikus nap növeli annak valószínűségét, hogy költségoldali áremelkedés éri a magyar gazdaságot. De van esetünkben egy másik, azonnali inflációs tényező is: az árfolyam gyengülése. A forint elég volatilis külső értékelésű valuta. A magyar állam hitelminősítése éppen csak felette a bóvli-szintnek: ez többletkockázat a külvilág szemében. A sokkok idején jelentősen gyengülő devizaárfolyam lökést adhat az árak emelkedésének, az import megdrágulása révén.

És még ezen túlmenően is van egy kellemetlen tényező. A magyar gazdaság úgy maradt meg eléggé energiaigényesnek, hogy a felhasznált energia nagyobb fele importból származik. Tekintsük meg a fizetési mérleg alakulását.

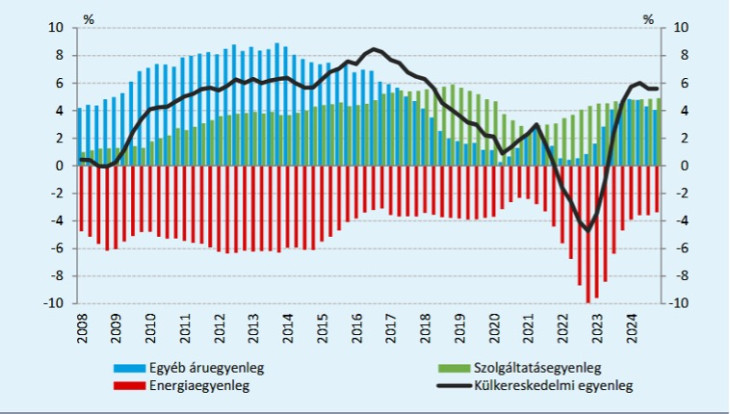

A magyar folyó fizetési mérleg

Hosszabb időt tekintve jól látható, hogy a külkereskedelmi egyenleget lefelé húzza az energiamérleg (az energiakivitelt jóval meghaladja a behozatalunk). Amikor a külvilágban baj támad, miként a Covid utáni újrainduláskor, amit még súlyosbított a 2022. áprilisi orosz agresszió és annak nyomán a komoly, noha átmeneti energiapiaci drágulás, akkor a magyar külkereskedelmi mérleg egésze átváltott deficitbe, és nem is kis mértékben. Jelenleg a magyar export – a januári adatok szerint – meglehetősen gyengélkedik. Egy esetleges komoly energia- és nyersanyagdrágulás könnyen tekintélyes külkereskedelmimérleg-hiányba vinne minket.

Korai még persze ennyire előreszaladni a lehetséges kellemetlen fejlemények latolgatásával. De mégis fennáll az a veszély, hogy elhúzódó közel-keleti háborúskodás esetén a térségi átlagot így is meghaladó magyar infláció felerősödik. Az energia-drágulás miatti importszámla-megugrás pedig kitörölheti a magyar kiviteli többletet. A helyzetet tovább bonyolítja az orosz energiafüggés fennmaradása, eltérően a többi európai országtól. Most bosszulhatják meg magukat az itteni elvégzetlen energiatakarékossági, beszerzés-diverzifikálási és zöldítési munkák.

A Benchmark rovat cikkei itt érhetők el.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.