A magyar gazdaságnak a GDP-vel mért teljesítménye 2025-ben mindössze 1 ezrelékkel haladta meg a 2022. évit. Rendkívüli jelenség, hogy három esztendőn át stagnál a gazdaságunk: a 2023-2025-ös időszakban a mínusz egy és plusz egy százalékos sávban mozgott a magyar GDP éves volumenindexe. A különlegességét kiemeli, hogy bár az európai gazdasági tér számára sem volt kedvező időszak, de a mi térségünkben, a hozzánk hasonló helyzetű, fekvésű és fejlettségi szintű országok többsége képes volt a gazdasági növekedésre.

2026 sem hozta meg eddig a kormány által visszatérően beharangozott növekedési repülőrajtot. Az első negyedéves GDP-adat még nem áll rendelkezésre, de annak hiányában is konstatálható, hogy ez ideig érdemi gazdasági növekedésnek nincsenek jelei.

Maradni látszik a három éve kialakult képlet: alapjáraton a magyar gazdaság. Az ipari termelés az év első két hónapjában 2,0 százalékkal volt kisebb, mint 2025 azonos időszakában. A beruházások továbbra is gyengén alakulnak. A foglalkoztatás stagnál, a munkanélküliségi ráta növekszik.

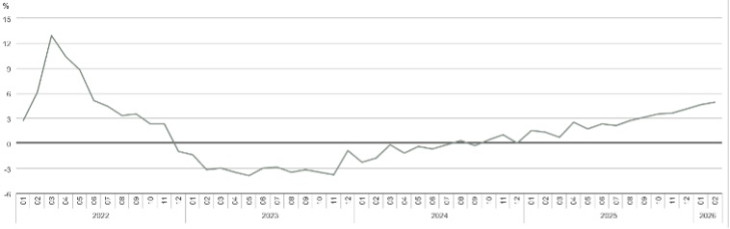

Leginkább a lakossági fogyasztás az, ahol a növekedés jelei megmutatkoznak. A kiskereskedelem volumene 3,6 százalékkal emelkedett 2026 első két hónapjában az előző év azonos időszakához képest. Ezek a konjunktúraadatok nem átmeneti jellegűek, másfél éves növekedési trendbe illeszkednek.

A kiskereskedelmi forgalom alakulása 2022. január-2026. február között

A kereskedelmi forgalom volumenadatai hosszabb időtávot véve azonban markáns ciklust mutatnak, amelyen azonnal felismerhető a politikai ciklus lefutása. A legutóbbi, 2022. áprilisi választás sajátos csúcspontként emelkedik ki; hasonló alakot ölt a reálkeresetek alakulása. A választást megelőző hónapokban a gazdaságba zúdított állami többletpénz és a mesterségesen alacsonyan tartott jegybanki kamatláb hatására példa nélküli mértékben nőtt a bolti forgalom – egy ideig.

A választást azonban költségvetési korrekció követte 2022 nyarán, adóemelésekkel és állami fejlesztések leállításával, a jegybanki politika fokozatos szigorodásával. A gazdaságpolitikai fordulattal azonban egybeesett a külső körülmények radikális romlása, egyebek között a 2022. februári orosz agressziót követő áremelkedés az energiahordozók, mezőgazdasági cikkek piacán. Mindez ráerősített az amúgy is emelkedő nemzetközi és hazai árszint-növekedésre.

Az addig túlfűtött, természetes képességei felett pörgetett magyar gazdaságban rekordméretű áremelkedés következett be Magyarországon, az inflációs sokk következtében pedig a fogyasztási volumen nagyot csökkent 2023-ban. A zsugorodás eltartott 2024 derekáig. Azt követően a reálkeresetek növekedése által is hajtva, folyamatosan emelkedik a kiskereskedelmi értékesítés.

A fogyasztás növekedése 2023-ban együtt járt a külső egyensúly komoly romlásával: a külkereskedelmi mérleg súlyos deficitbe váltott, különösen az energiaszámla megugrása nyomán. A 2024-2025-ös években a külső mérlegmutatók már nem jeleztek romlást. A belső felhasználás másik nagy összetevője, a bruttó felhalmozás ugyanis folyamatosan zsugorodott.

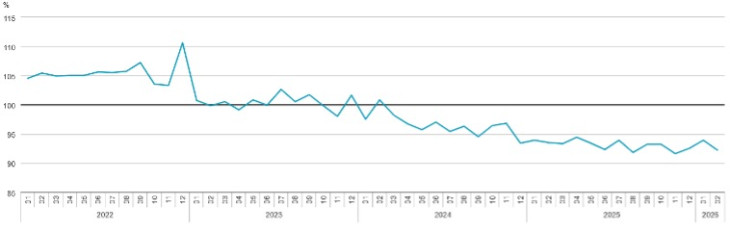

A beruházási tevékenység tartós csökkenése természetesen nem jelent sok jót a rákövetkező évek kapacitásainak alakulására, és általában véve a kínálati oldalt illetően. Különösen az ipari termelési volumen alakulása az, amely trendszerű zsugorodásával jelzi a gazdaságszerkezeti és konjunkturális gondokat.

Az ipari termelés alakulása 2022. január-2026. február között

2021 havi átlaga=100

A termelési oldal tartós gyengélkedése és a lakossági fogyasztás utóbbi két évben tapasztalható növekedése között nagy a kontraszt. Az ütemeltérés még nagyobb is lehetne, ha a reálkeresetek kormányzati eszközökkel is serkentett növekedése teljesen megjelenne a vásárolt fogyasztásban. A fogyasztás viszont csak fele olyan arányban nő, mint a reálkeresetek átlaga.

Bizonyára az óvatossági motívum is megtalálható abban, hogy a folyó fogyasztás az átlagos jövedelem-növekedés ütemétől elmaradó mértékben emelkedik. Ám az is befolyásoló tényező, hogy a személyi jövedelmi adózási kedvezmények következtében az átlagnál nagyobb jövedelműek körében nőtt nagyot a reálkereset. Ők pedig a keresetnövekményük kisebb részét költik vásárolt fogyasztásra, mint a szegények.

A jövedelmi különbségek növekedése komoly szociális gond. Korrigálásához a megelőző másfél évtizedben érvényesülő adó- és jövedelempolitika felülvizsgálata lenne szüksége. Az is különös hatású gyakorlat, amely a lakhatási kedvezményeket illeti: az építési kedvezményeket a nagyobb keresetűek tudják leginkább igénybe venni. A kedvezményes hitelezés gyakorlata továbbá folyamatosan hajtja felfelé az ingatlanárakat.

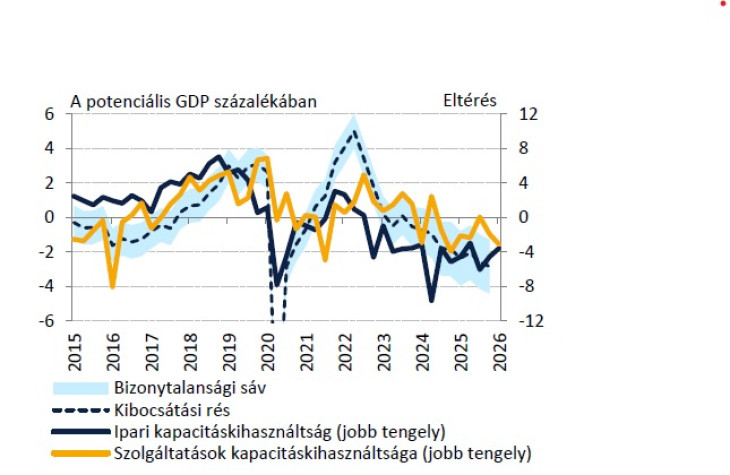

Ezek az elosztási kérdések azért is mutatkoznak mind kritikusabbnak, mert a mögöttünk hagyott években a gazdaság nem volt képes dinamikusan fejlődni. A 2022-ben a poszt-Covid szakaszra államilag ráfűtött magyar gazdaság az akkori csúcsot követően tartósan alulteljesít. A Magyar Nemzeti Bank (MNB) kalkulációja szerint a 2023-2026-os időszakban a tényleges kibocsátás a tartósan és jelentősen a potenciális GDP alatt marad (MNB, Inflációs jelentés, 2026).

A magyar gazdaság tényleges teljesítménye a potenciális GDP-hez mérve

A potenciális GDP megállapítása nem könnyű elemzői feladat. Fennáll a veszély, hogy a tartósan gyenge teljesítményhez „hozzászokik” a gazdaság, és valójában az alacsonyabb szint a valóságos képességet mutatja. Remélhetőleg nem ez a helyzet 2026-ban és azt követően.

Sajnos a konjunktúraadatok alakulására új tényezők is hatnak, amelyek nem adnak alapot optimizmusra. Az egyik nyilvánvaló lényeges egyszeri hatótényező az áprilisi parlamenti választás, az abban kicsúcsosodó politikai ciklus utolsó szakasza, a maga állami költekezési komponensével (az év eleji rendkívüli kiadásokkal, mint amilyen a fegyverpénz). A másik az Irán ellen indított amerikai-izraeli támadás, annak gazdasági-pénzügyi következményeivel.

Ami most más a 2021-2022-es esethez képest, az az adószabályok nagymértékű változtatása, komoly személyi jövedelemadózási mérséklésekkel. Ezen intézkedések következtében, nem meglepő módon, tartósan nagy marad az államháztartás hiánya. 2025-ben a gazdasági növekedés váratlanul gyenge alakulásával együtt a GDP-arányos deficit csaknem öt százalék lett. A kiadás/bevételi trendek hangsúlyosan áthúzódnak 2026-ra is, az pedig nyilvánvalóan felveti a választások utáni költségvetési korrekció szükségességét, még semleges-támogató külső viszonyok mellett is.

A nagy ismeretlen

A külső körülmények azonban romlottak az Irán ellen indított amerikai-izraeli támadással, amelynek kimenete, lezárulása nagy ismeretlene a világgazdaságnak, még a hat hetes hadieseményeket követően bejelentett tűzszünettel is. A világkereskedelmi, pénzügyi, energiabiztonsági következmények mindenképpen nehezítenek a magyar gazdaság külső körülményein is.

Ezek a gazdaságon túli hatótényezők eltérő hatást fejtenek ki hazánk gazdasági fejlődési pályájára. A választás előtti állami többletköltés és a reálbérnövelési kormányzati intézkedések (a jelentős minimálbér-emelés támogatása, a fogyasztói árakba és árképzésbe való széleskörű beavatkozás) hatására a lakossági fogyasztás emelkedik. Ez rövid távon makrokeresleti oldali élénkítést visz a folyamatokba. Mivel termelési oldalról fenntarthatatlan, a következő hetekben, hónapokban a reálfogyasztás növekedési üteme nem lesz tartható – arról sajnos eleve gondoskodik az árszint emelkedése, a 2026. márciusi sajátos inflációs mélypont után.

Az iráni háború következményeinek kalibrálása különösen nehéz. Az már most tudható, hogy a megemelkedett energiaárak átkerülnek a termelési költségekbe, és idővel ráerősítenek a hazai áremelkedésre.

Sajnálatos, hogy a gazdasági konjunktúra hullámzásait ismét felerősíti a politikai ciklus, a maga visszatérő költségvetési fegyelmezetlenségével. Az is megmutatkozott, hogy a sok ad hoc állami beavatkozással, a versenyviszonyok kiterjedt torzításával élő politikai kurzus ront a gazdaság teljesítőképességén. A 2020-as időszakban különösen erősen érződik a túlpolitizáltság és annak káros hatása.

Ez is tanulság a választások után folytatandó gazdaságpolitika számára.

A Benchmark rovat cikkei itt érhetők el.

Riasztó, amire figyelmeztetett.

Riasztó, amire figyelmeztetett.