Ami a bruttó hazai termék külső komponensét illeti: a nettó exporttól nem is lehetett elvárni ezekben a zavaros időkben, hogy megtolja a dinamikát. De még a visszafogott várakozásoktól is elmaradnak a tényleges eredmények. Az év első két havi adatok szerint folytatódik az eddigi enyhén romló tendencia: az árukivitel szintje stagnálásközeli, az import némileg élénkül, a korábbi nagy kiviteli többlet ezzel mérséklődik. A január-februári két hónapban 2025 azonos időszakához képest a kivitel volumene 6 százalékkal csökkent, a behozatalé 4,6 százalékkal nőtt, így a termék-külkereskedelemben a mérleg 818 millió euróval romlott, de még mindig többletet mutatott.

Ez azonban még az iráni események előtti időszak. Az évnyitó hónapokban a külkereskedelmi termékforgalom forintban mért kiviteli árszínvonala változatlan, a behozatalban 7 százalékkal csökkentek az árak az előző év azonos időszakihoz képest: akkor még javultak a cserearányok, nem is kis mértékben, 7,4 százalékkal. Február végétől viszont kilőttek a tőzsdei energiaárak. A megemelkedett árszint egyfelől ront a külkereskedelmi mérlegen a cserearányok romlása révén, másfelől importágon növeli a termelői, nagykereskedelmi árakat, majd a fogyasztóiár-szintet is – hacsak a forint árfolyama nem erősödne, mégpedig olyan mértékben, hogy ellensúlyozza az árdrágulást. Erre pedig nincs esély, sőt inkább attól kell tartani, hogy a forint, mint kis valuta, a megnövekvő világpiaci kockázatok közepette veszít a csereértékéből.

Ezzel azonban már előreszaladtunk. Az évkezdő helyzet értékelését nehezíti két ellentmondásos körülmény. Az egyik a gazdaság sok szereplőjére kiterjedő óvatos várakozás – az legfőképpen a beruházási folyamatok súlyos és tartós gyengélkedésén látszik. A másik ezzel ellentételes irányú: a kormány keresleti oldali élénkítő akcióikat indított. Ilyen a minimálbérek emelése, a jövedelemadózásban újabb kedvezmények bejelentése, a tevékenységenként szelektív jövedelememelés a közszektorban („fegyverpénz”).

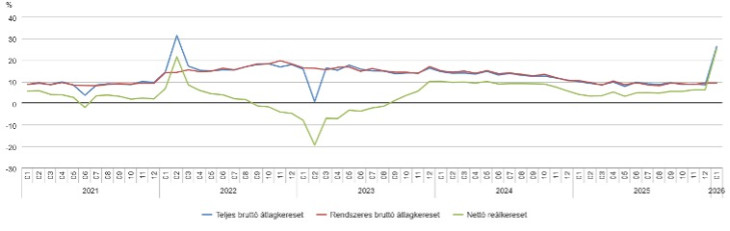

Az állami jövedelempolitizálás ritka látványos esetét mutatják az év eleji kereseti adatok.

A bruttó átlagkeresetek és a nettó reálkeresetek alakulása, 2021-2026. január között

Forrás: KSH

Ahogy a Központi Statisztikai Hivatal (KSH) közleménye szól: a bruttó átlagkereset 26,3, a nettó átlagkereset 28,0, a reálkereset pedig 25,4 százalékkal múlta felül az egy évvel korábbit. Az átlagkereset kiugró emelkedéséhez elsősorban a honvédelmi és a rendvédelmi hivatásos állomány hathavi illetménynek megfelelő szolgálati juttatása (úgynevezett fegyverpénz) járult hozzá. E hatás a bruttó átlagkereset növekedéséből 18 százalékpontot magyaráz.

A hazavitt (nettó) átlagkereset az év eleji tételeken felül azért nőtt nagyot, mert belépett a nagyobb családi kedvezmény, bővült az anyákat érintő kedvezmények köre.

A fegyverpénz-ügy, a megemelt minimálbér valóban sajátos, januári ügy; a további hónapokban ekkora megugrást biztosan nem látunk. Érdemes felidézni az előző választási év kezdetének mintáját: roppant nagy a hasonlóság.

Sajnos az is látszik a 2022-es év kereseti adataiból, hogy a választáson túljutva a nominális (folyó forintban mért) bérek ugyan növekedtek, de a fogyasztóiár-index hatását kiszűrő reál-kereseti index folyamatosan tartott lefelé, és az év derekán már belépett a negatív tartományba. Majd az infláció felpörgése nyomán a választást követő esztendő elején komoly mínuszt láthattunk az adózás utáni keresetek reálértékét tekintve.

A 2023-as nagy reálfogyasztási visszaesést azután korrekció követte: a fogyasztói kereslet újból emelkedni kezdett. A reálbér, reálfogyasztás mutatóit javították a hatóságiár-intézkedések. A dezinfláció tényleges folyamatait azonban egyre nehezebb megítélni, a sok állami beavatkozás, átmeneti „önkéntes” árvisszafogás miatt, hiszen az ilyen praktikák az árszint növekedését megállítani nem képesek, csak eloldázni.

Ami érdemben segített egy év óta, az a forint árfolyamának visszaerősödése a korábbi nagy gyengülések után, az euróhoz és főleg az amerikai dollárhoz képest. A forint az idei első két hónapban az euróhoz képest 6,5, a dollárhoz viszonyítva 18 százalékkal erősödött: ez már a Varga-elnökség időszaka, a Matolcsy-érával szemben.

Ez a helyzet a 2026-os év elején. Vagy inkább: ez volt a helyzet. Az iráni felsővezetők likvidálására és a rezsim megváltoztatására irányuló február végi izraeli-amerikai akció érthető módon zavart okozott az energiapiacon, az árfolyamokban. Négy hét elteltével már elmondható, hogy ez bizony egy újabb közel-keleti háború, noha nem előzte meg hadüzenet, az amerikai Kongresszus nem szavazta meg (emlékeztet némileg a négy évvel ezelőtti orosz „spec-operacija” ügyére).

Az iráni háború következményei egy hónap távlatából már messze túllépnek azon, ami március első napjaiban látszódott: az energiaárszint tartósan emelkedik a világban. Minden érintett szektor, ország energiaigényességének függvényében felfelé tolódik a termelői, majd a fogyasztóiár-szint.

Fotó: DepositPhotos.com

A várható inflációs hatást beszámítva és a megnövekvő bizonytalanság miatt is a kötvényhozamok emelkednek, drágul az állami és az üzleti adósságfinanszírozás. Az üzleti kilátások romlanak, ilyenkor a munkaerőpiac is puhul.

Ez az általános kép. Sajátos a miénk, ahol már a világgazdasági cezúra előtt is többéves lefojtott gazdasággal volt dolgunk. Ez erőteljesen megmutatkozik a foglalkoztatás alakulásában, hiszen ilyen körülmények között a létszámbővítésre szűk körben lehet szükség. Még a meglevő állomány megtartása is kétséges, különösen akkor, ha politikai okokból forszírozzák a minimálbérek emelését, a keresetnövekedést. A helyzetet sajnos alakítja a demográfia is: csökken az ország lélekszáma, a munkaképes korú állomány is.

A KSH közlése szerint a 2025. december-2026. februári időszakban a foglalkoztatottak átlagos létszáma a 15-74 évesek körében 4 millió 623 ezer fő volt. Ez 66 ezerrel elmaradt az előző év azonos időszakában mért értéktől. A férfiak körében a foglalkoztatottak száma 34 ezer fővel, 2 millió 453 ezer főre, míg a nők esetében 32 ezerrel, 2 millió 169 ezer főre mérséklődött. A 4,6 milliós állomány tehát a teljes összeg, ezen belül a hazai elsődleges munkaerőpiacon 4 millió 439 ezer fő dolgozott, ami 87 ezerrel elmaradt az előző év azonos időszakában mért szinttől. A közfoglalkoztatottak létszáma 72 ezer fő, a külföldön dolgozóké pedig 112 ezer fő volt.

A hivatalos külföldi munkavállalás javít a statisztikán, és a kinti keresetek hazautalt része növeli a nemzeti jövedelmet. Mégis más a jellege az ilyen foglalkoztatásnak, mintha a hazai munkaerőpiacon jelenne meg a munkakínálat.

Ezzel a háttérrel kell tekintenünk arra, hogy a hivatalos munkanélküliségi ráta sokéves magasságba emelkedett februárra. Mivel a gazdaság továbbra sem húz, valóban indokolt, hogy a cégek, amelyeknek a piaca nem bővül egy jó ideje, viszont a munkaerő ára emelkedik, nem növelik az állományukat, a nyugdíjba menőket vagy más okból távozókat nem pótolják. Ezen a helyzeten az iráni háború miatt többletgondok csak rontani tudnak.

A magyar gazdaság jellemző állapota most tehát a kivárás. A választások sikeres kimenete azonban legalább több vonatkozásban csökkenti a bizonytalanságot. A Tisza programja és a vezetői megnyilvánulások szerint az új kormány lezárja a legfőbb gazdasági partnereinkkel, azaz az Unióval kialakított szembenállás, ütközés politikájának időszakát, és a gazdasági szereplők számára értelmezhető irányt adhat. Ilyen várakozás kiolvasható a forint árfolyamának alakulásából, a szakmai körökön belüli helyzetlatolgatásokból. Talán a hitelminősítők is adnak egy újabb félév többletidőt az új csapatnak, mielőtt kimondanák a verdiktjüket a magyar állam pénzügyi kockázatosságáról.

A Benchmark rovat cikkei itt érhetők el.

Húzza magával a BUX-indexet is.

Húzza magával a BUX-indexet is.