A pénzügyi adatokat nézve látszólag ismét a többi országgal szemben halad a sztrádán Magyarország, ami gyakran előfodult az elmúlt években az „unortodox” gazdaságpolitika időszaka alatt. Ez azonban most valóban csak a látszat, noha éppen a megelőző időszak sajátosságai miatt 2026 nyarán egy sor fontos vonatkozásban más történik a magyar gazdaságban, mint a környezetében.

Szemben a világgal az MNB

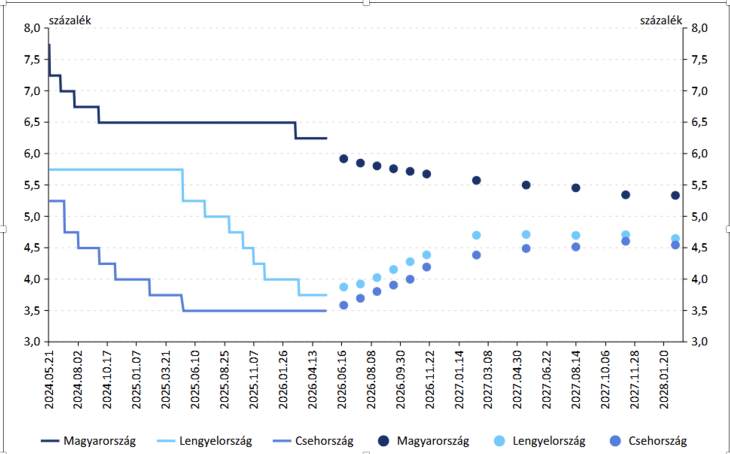

A világ nagyobb felében kamatemelésre készülnek a jegybankok – az Európai Központi Bank éppen tegnap emelte 0,25 százalékponttal az alapkamatot – tekintettel a hónapok óra húzódó iráni konfliktusra és az abból következő áremelkedési nyomásra, amely immár elkerülhetetlenül többlet-infláció okoz a világban. Ehhez képest a magyar központi bank kamatszint-megállapító testületében már az előző ülésen is volt, aki a kamatcsökkentés mellé állt, bár végül a többség a tartás mellett szavazott. Ám eléggé általános az a piaci várakozás, hogy az MNB a következő ülésen csökkenti irányadó kamatjait.

Van is honnan: a 6,25 százalékos magyar alapkamat nagyon távol van attól, ami a térségben jellemző, Romániát kivéve. A cseh alapkamat 3,5 százalék, a lengyel pedig 3,75 százalékos, nemrég vágott belőle az ottani jegybank. Mindez persze még az Iránt ért február végi támadás előtt történt, amely miatt most már – tekintettel az inflációs következményekre –, e két jegybank is, több más központi bankhoz hasonlóan most már inkább kamatemelésre készül. Ilyen környezetben valóban különösnek látszik az, amit a piaci szereplők várnak minálunk: a határidős megállapodások kamatmérséklődést vetítenek elő (lásd az MNB ábrakészletét: https://www.mnb.hu/letoltes/abrakeszlet-20260522-publikalt.pdf).

Az üzletkötésben is megnyilvánuló piaci várakozások szerint tehát a magyar kamatláb hamarosan csökken, és nem is kis mértékben, miközben a két másik országban a kamatszint jelentős mértékben növekedni fog.

Elkezdődött a normalizálódás

Csak első látásra tűnik úgy, mintha Magyarország már megint külön úton járna. Valójában a pénzügyi piacok most kezdik úgy értékelik a helyzetet, hogy Magyarország elindult a normalizálódás irányába. Magyarországon nagyon magas, 6 százalék fölötti alapkamat volt, amikor megtörtént az április 12-i választás, és új szakasz kezdődött az ország életében. Ez a kamatszint-többlet kirívóan magas nemcsak az Euró-övezethez képest, de a térség gazdaságaihoz viszonyítva is. Ekkora kamatprémiumot teljes egészében nem igazolhattak a magyar makrogazdasági, pénzügyi mutatók, legyenek azok bármilyen kedvezőtlenek is európai összefüggésben. A normalizálódás jele és részleges megvalósulása lenne tehát, ha záródna a magyar és a térségbeli kamatlábak közötti különbség.

Az sajnos igaz, hogy Magyarország jelenleg „emerging market”, azaz „feltörekvő piac” a pénzügyi világ megítélése szerint, nem pedig fejlett piacgazdaság, mint a legtöbb nomenklatúra szerint Csehország. A magyar állam hitelminősítői besorolása a tavaly évvégi és a most tavasszal megejtett felülvizsgálat során maradt BBB szinten vagy az alatt. A kormányváltás után elmaradt a levegőben lógó leminősítés, és ez nagy siker. De persze így is erőteljes a kontraszt a lengyel, szlovák vagy pláne a cseh besoroláshoz képest: mindhárom az A osztály valamelyik pozícióját foglalja el a hitelminősítői rating-táblán.

Miért kellett korábban a magas kamat?

De miért is kell a magyar jegybanknak ekkora kamatfelárat fenntartania? Nos, az okok között ott vannak az egymást követő Orbán-kormányok politikájából fakadó rizikó-tényezők, a növekvő politikai kockázatok pénzügyi, gazdasági következményei. Magyarország súlyos jogi-intézményi konfliktusba került az EU intézményeivel, főbb tagállamainak kormányával. 2026-ba úgy léptünk be, hogy eközben a gazdasági növekedés harmadik éve lényegében állt. A forint árfolyama nagy kilengésekkel reagált minden külső hírre és hatásra, az inflációban pedig az élen járt az ország.

Az MNB új vezetése egy éve sikeresen stabilizálta a forintárfolyamot, és ezzel semlegesített egy fontos inflációs komponenst. Csakhogy a viszonylagos árfolyam-stabilizálódást nem adták ingyen: a jegybanki kamatot magasan kellett tartani a forint értékének védelme érdekében. Ettől nyílt ekkorára a kamatolló a térségben a mi kárunkra.

Új kockázati viszonyokat hozott a választás

Most azonban, az áprilisi választást követően új kockázati viszonyok közé kerültünk. Így ténylegesen megnyílik az út a magyar monetáris normalizálódása előtt, az pedig az eddigi viszonyokkal szembe állítva lazítást jelent.

Csakhogy itt ismét szembesül a magyar gazdaság azzal, hogy a gazdasági ciklus és azzal együtt az inflációs folyamat karaktere eltér a többiekétől. A térség többi gazdasága a mögöttünk hagyott bonyolult időszakban is képes volt gyenge vagy közepes ütemben növekedni, és a környező országokban éppen most lép fel a fékeződés veszélye. Az iráni háború miatti energia-szűke, a szénhidrogének és kapcsolódó nyersanyagok drágulása ront a gazdasági kilátásokon.

Az energiaválság Magyarországnak is gondot okoz, mégis az elemzői közösség azt várja most a magyar esetben, hogy végre lezárul a három éves stagnálás-körüli állapot minálunk, és érzékelhető növekedés lép fel, azzal pedig együtt járhat az áremelkedési hajtó tényezők erősödése. Ilyenkor pedig a jegybankok jellemzően nem lazítanak, hanem tartják vagy akár emelik is a kamatjaikat, a szokásos anticiklikus pénzpolitikai felfogást követve.

Rettentő magas a kamat

Ez azonban Magyarországon nem lehet igazi ellenérv a rettentő magas kamatszint mérséklésével szemben, hiszen még az optimista prognózisok is csupán kt százalék körüli növekedési ütemet jósolnak az idei év második felétől kezdve, valamint 2027-e. Az pedig nem akkora élénkülés, amely önmagában érdemi nyomást fejtene ki a fogyasztói árakra, azt különösen beszámítva, hogy a várva várt gazdasági növekedés forrása immár nem egyedül a lakossági fogyasztás lesz.

Eddig ugyanis a fogyasztás volt a növekedés motorja, a jó közhangulat érdekében ugyanis a választás előtt a kormány rengeteg állami pénzt osztott szét, emellett árrögzítésekkel és számos más beavatkozással ösztönözte a fogyasztást. A kereslet-serkentés hatott is; a lakossági fogyasztás erőteljesen nőtt a választás előtt hónapokban. 2026 első negyedévében lényegében ettől lett érzékelhető gazdasági növekedés.

A beruházások viszont továbbra sem húztak, és a nettó export sem járult hozzá a dinamikához.

A kiskereskedelmi forgalom az idei év első négy hónapjában az előző év trimeszteréhez képest 4,8 százalékkal, vagyis erőteljesnek mondható mértékben nőtt, a nagy év eleji béremelések és adócsökkentések, mindenféle élénkítő intézkedések nyomán. De területenként vizsgálva már figyelemre méltó a forgalomnövekedés ütemkülönbsége: az élelmiszer-kiskereskedelemben csupán 2,4 szézalékos volt a növekedés, a nem-élelmiszeri boltokban 5,2 százalék, az üzemanyag-kereskedelemben pedig 10,6 százalék! Sok a hasonlóság a négy évvel korábbi, szintén a választás által motivált üzemanyagár-rögzítéssel: 2021-2022-ben a világban drágult az energia, de a választói jókedv fenntartásáért Magyarországon az indokoltnál olcsóbbá tették az üzemanyagot. A választást megelőzően bejelentett „védett árak” is ehhez hasonló történetnek számít.

Mit kezd a Magyar-kormány az árrés-stopokkal?

Nem tudni még, hogy a Magyar-kormány milyen módon, ütemben, mekkora politikai határozottsággal néz szembe a hatósági árak, tarifa-befagyasztások, valamint „önkéntes” árrögzítések feloldásának a feladatával. Pedig ezektől az intézkedésektől nagy mértékben függ, hogy a korábban elnyomott inflációs többlet mikor és miként jelentkezik az inflációs mutatókban.

A legutóbbi fogyasztói árindex meglepően mérsékelt volt: a 2026 májusi indexek lényegében maradtak az előző havi szinten. Ezzel a korábbi esztendő májusára visszatekintő fogyasztói infláció nem érte el a 2 százalékot – ez látszólag igen jó eredmény, még azt is figyelembe véve, hogy a sok állami intervenció miatt különösen nagy a bizonytalanság a mutatóval kapcsolatban. Szerencsére a maginfláció is csupán 2 százalékos volt májusban, ami megnyugtató.

Itt viszont ismét szembe menni látszik a magyar gazdaság az összes többivel a környéken, ahol már világosan érzik az energiadrágulás hatását. Idővel azonban az árak világában is bekövetkezik a normalizálódás: megszűnnek az indokolatlan és gazdaságilag ésszerűtlen árfixálások, és akkor egyszeri árkorrekciót szenved el a gazdaság. Ezt követően viszont valószínű, hogy a magyar ármozgások is belesimulnak a térségi, és a tágabb uniós folyamatokba.

Mindenesetre akár teljesen komolyan veszi az MNB a KSH árindexeit, akár igyekszik megsaccolni az áremelkedési trendet az ármanipulációktól való megszabadulást feltételezve, 2026 második felében már nem lehet elkerülni az infláció emelkedését. Ennek ellenére a mostani rendkívül magason tartott alapkamatot lejjebb lehet vinni, hiszen bőven van miből vágni. Talán a gazdaságpolitikai vezetés el tudja magyarázni érthetően, hogy a mesterséges árviszonyok nem mérséklik, csak elrejtik és egyben el is nyújtják az inflációt, ezért jobb, ha a tényleges költségarányok, árviszonyok mielőbb érvényre jutnak.

Az indexek fel- és lefelé mozgását mindazon által nehéz elkerülni. Majd ha a büdzsé dolgaiban tisztábban látunk, és elkészül már a 2027-es költségvetési terv, középtávú makrogazdasági kitekintéssel kiegészítve, és azzal nagy lépést teszünk a normalizált fiskális viszonyok felé: akkor lehet valójában hihető inflációs pályát felrajzolni. Addig viszont egy ideig még szemben haladunk egy sor térségi trenddel, az előzmények miatt.

A Benchmark rovat cikkei itt érhetők el.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik