1. Lesz reálkamat

A Babakötvények kamata az éves átlagos infláció felett három százalék, így garantált a reálkamat, azaz az infláció feletti kamat. A papírok értéke nem inflálódhat el akkor sem, ha tartósan meghaladná az infláció a megtakarítások kamatát vagy hozamát, amire volt már sokszor példa a történelemben.

Jelenleg például nagyon sok országban negatív a reálkamat, mint például a német Wirtschaftswoche 15 elemű összeállítása mutatja, Hongkongban, Nagy-Britanniában, Szingapúrban, Hollandiában, Németországban, az USA-ban, Japánban, Olaszországban és más nyugat-európai országokban. Nyugat-Európában egy százalékpont körüli negatív reálkamat jellemző.

2. Ez a reálkamat jó lesz

Nincs arra szabály, hogy mennyi szokott lenni vagy mennyinek kellene lennie a reálkamatnak. A fejlett nyugati országokban nyugalmasabb időszakokban sokszor csak évi egy százalékos volt a reálkamat, máskor, mint az olajválság idején ennek többszöröse, de általában csak néhány éven keresztül. (Az is kérdés, minek a kamatával hasonlítjuk össze az inflációt, rövidebb vagy hosszabb befektetésekkel.)

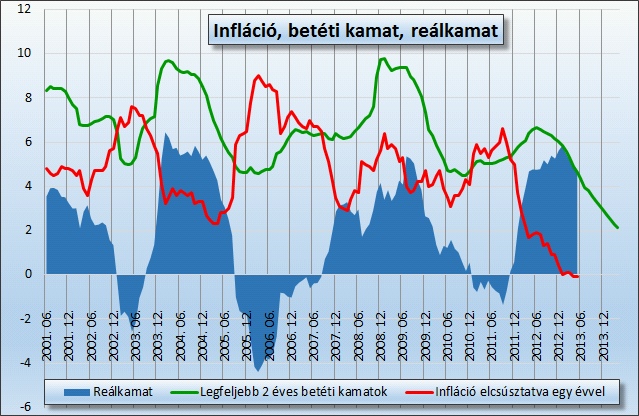

A három százalékos reálkamat azonban, amit a babakötvények nyújtanak, a legtöbb hosszú távú összehasonlításban versenyképesnek látszik, vagyis nagy átlagban jó érték. Nemrég kiszámoltuk, hogy Magyarországon az átlagos banki betéti kamat az utóbbi 12 évben átlagosan 2,0 százalékos reálkamatot biztosított, ehhez képest is jó a Babakötvény. (Az erről szóló cikk itt olvasható, a grafikont megismételjük.)

Az eredmény, bár csak a gyermek 18 éves korában tudjuk majd kiértékelni, várhatóan utólag is versenyképes lesz majd más befektetésekkel, mint a banki lekötések, lakossági fix kamatozású állampapírok. Jelenleg vannak ugyan hasonló kedvező feltételekkel más inflációkövető lakossági államkötvények (Prémium Magyar Államkötvény, PMÁK), de nem tudni, a későbbiekben is ez lesz-e a helyzet.

3. Nem igényel törődést

Sok befektetést folyamatosan gondozni kell, a lejáró lekötéseket megújítani, vagy ha automatikusan hosszabbít nekünk a bank, akkor időről időre felülvizsgálni, nincs-e kedvezőbb ajánlat. Máskor a kötvénykamatok újrabefektetését kell megoldani, sokszor nem lehet ugyanabba a termékbe visszaforgatni, mert már megszűnt.

A Babakötvényeknél a futamidő alatt ugyanabba az értékpapírba lehet visszaforgatni a pénzt. „A kamat összege automatikusan a gyermek születési évéhez igazodó állampapírba kerül befektetésre” – írja az Államkincstár.

4. Az állam hozzáad tíz százalékot

Az úgynevezett start-számlákon nem csak az állam által minden babának automatikusan jóváírt 42 500 forintot lehet elhelyezni. A szülők, rokonok további befizetései után is tíz százalékot, de legfeljebb évi 6000 forintot fizet az állam. Így érdemes lehet legalább ezt a keretet kihasználni, és évente 60 ezer forintot ezen a számlán a gyermeknek félretenni. (Ezzel kapcsolatos kalkulációink itt olvashatók.)

|

5. Adómentes

A babakötvények kamata után a jelenlegi állapot szerint nem kell adót fizetni, és a gyakran változó jogszabályok ellenére ez vélhetően így is marad, hiszen az állam célja a megtakarítás – és a gyerekszületések – ösztönzése. Az adómentesség a tbsz-, illetve nyesz-számlákra (tartós befektetési számla, nyugdíj-előtakarékossági számla) is igaz, de ezekre nem jár tíz százalékos állami támogatás, és nagyon mások a felhasználás feltételei. (Lásd a következő pontot is.)

6. Nem lehet elverni a pénzt

A babakötvényből nem lehet csak úgy kikapkodni a pénzt és másra költeni, jogszabály írja elő, mikor lehet hozzáférni, és különleges esetektől eltekintve ezt csak a gyermek nagykorúsága esetén maga a gyermek teheti ezt meg. Ez előny, hiszen nem veszélyeztetik az eredeti célt a rövid távú érdekek, a nagyszülők például nyugodtak lehetnek, hogy haláluk után is az unokát támogatják a befizetéssel.

Ez a szigorúság néhány extrém esetben azonban hátrány is lehet. Például ha a család nagy bajba kerül, és már ez az egyetlen megmaradt megtakarítása, akkor sem veheti fel, például hogy megmentse a házát az elárverezéstől.

7. Nincs számlavezetési díj

Az Államkincstárnál nincs számlanyitási és számlavezetési díj és az egyéb költségek – átutalás, készpénzfelvétel stb. – is alacsonyak, sok éve már. Remélhetőleg 5, 10, 19 év múlva is így lesz.

|

Az Államkincstár rövid összefoglalója a Babakötvényekről „Futamideje a kibocsátás napjától számított 19 év, alapcímlete egy forint. Az adott év február 1. és a következő év január 31. között született gyermek javára az adott évben kibocsátott Babakötvény-sorozatot lehet megvásárolni a gyermek 18. születésnapjáig, illetőleg a Babakötvényen elért kamatok a Start-értékpapírszámla fennállása alatt szintén az adott sorozat lejártáig ugyanazon Babakötvény-sorozatba fektethetők. Az első sorozat (2032/S) kizárólag a 2014. január 31-ig született, a 2005. évi CLXXIV. tv. (Fétám. Tv.) 2.§ 3. pontja szerinti, a Magyar Államkincstárnál Start-értékpapírszámlával rendelkező gyermek javára vásárolható. Babakötvényt bármely természetes személy vásárolhat a Magyar Államkincstárnál Start-értékpapírszámlával rendelkező gyermek javára.” |

Mától több adó- és vámszabály változik

Mától több adó- és vámszabály változik