Gyakran elhangzik a sajtóban, professzionális gazdasági elemzők szájából is, hogy a forint azért viszonylag erős, mert nálunk még relatíve magas a kamat, és a külföldi befektetők kis túlzással mindent megvásárolnak, aminek még pozitív a hozama. Ez az összefüggés azonban mintha nem igazolódna be, vagy legfeljebb nagyon hosszú távon, ezt mutatják a külföldiek forintállampapír-állományáról szóló adatok.

Gyengülő forint mellett csökkenő hozamok

Ez az állomány ugyanis, ha az első, hosszú távú grafikont nézzük, 2012 vége óta, több mint három éve lényegében stagnál, illetve egy pár száz milliárd forintos sávban mozog. (Nagyjából 4600 milliárd és 5200 milliárd forint között ingadozik.) Eközben a hazai állampapír-hozamok óriásit süllyedtek, ezt fejezi ki a MAX államkötvény-árfolyamindex folyamatos emelkedése is (az árfolyamok emelkedésével a hozamok csökkennek, és fordítva). Ezzel párhuzamosan a forint/euró árfolyam lassacskán felfelé tartott, ahogy mondani szokták, gyengülő pályán vagy gyengülő trendben mozgott a forint.

A hozamok tehát úgy tudtak drasztikusan csökkenni, hogy a külföldiek inkább csak tartották állampapírjaikat, hosszabb távon nem vettek újakat, így az is valószínűtlen, hogy műveleteik a forintra különösebb befolyást gyakoroltak volna. Az idei forinterősödést (315-320 forint körüli szintről 300 forint közelébe esett az euró) sem az állampapír-piaccal érdemes összefüggésbe hozni.

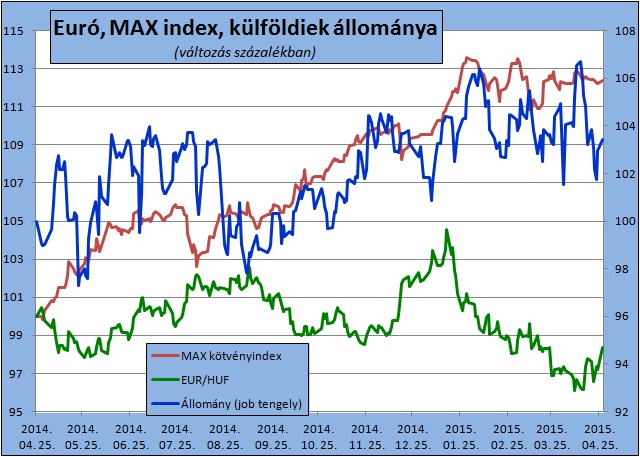

Idén sem ők erősítik a forintot

A rövidebb távú, egy éves ábrán is az látszik, hogy az idén a MAX index stagnál, a külföldiek állománya is inkább stagnál, míg a forint inkább erősödő trendben van. Valószínűleg most sem a külföldi állampapír-vásárlók mozgatják az árfolyamot.

Hacsak belföldi szereplőkön, például bankokon keresztül nem vásárolnak, vagy fektetnek betétbe. A bankbetétek, banki kötvények kamata rendszerint alacsony. Bár nagy összegeknél valószínűleg jobb feltételeket lehet elérni, miközben például Németországban a vállalatok már negatív kamatot fizetnek. (A kéthetes jegybanki betétből a külföldiek elvileg már ki vannak zárva Magyarországon.)

Együtt mozgunk a feltörekvőkkel

A forint több éves gyengülésére, majd idei erősödésére egyébként bőven vannak más magyarázatok is, leginkább a feltörekvő piaci devizákra ható nemzetközi folyamatok, hiszen például a lengyel zlotyval is nagyon hasonlóan mozgott. De ilyen a jó hazai gazdasági makroadatok, a pozitív fizetési mérleg, a kedvező növekedés. Ez azonban azt is jelentheti, hogy a jegybank valószínűleg hiába nyúl a kamatokhoz újra és újra, a forintot ezzel gyengíteni valószínűleg kevéssé tudja. Erősödésre van ítélve a forint?

Alapok és hozamok

Amely csoport egyébként az állampapír-hozamokra komoly hatást gyakorolhatott, azok a hazai befektetési alapok, amelyekbe – legalábbis tavaly év végéig – százmilliárdok áramlottak be. Két év alatt, 2013 elejétől 2014 végéig kicsivel több, mint 2000 milliárd forint áramlott az alapokba, és a főbb célpontnak számító alapfajtákban – rövid kötvényalap, vegyes alap, abszolút hozamú alap – hagyományosan sok állampapír található. Ennek az összegnek akár a kétharmada, háromnegyede is kiköthetett magyar állampapírban.

|

Akármit csinálhat az MNB, a forint erős marad? Zsiday Viktor, a Citadella Alap kezelője az Alapblogon az idén már többször kifejtette, hogy szerinte a forint inkább erősödésre hajlamos, és ezt az MNB nem biztos, hogy meg fogja tudni akadályozni. Március végén például ezt írta: "A hazai szereplők nagy része persze úgy van vele, hogy 'majd levágja az MNB a kamatot, és úgyis visszagyengül a forint', csakhogy ez nem ilyen egyszerű, ne feledjük, hogy nem is olyan rég a cseh korona nulla kamat mellett is tudott folyamatosan erősödni - ezért is határozta el a cseh jegybank, hogy drasztikusabb eszközökhöz nyúl a gyengítése érdekében. Jelentős kamatelőny mellett, pozitív folyó mérleggel simán lehet erősödni, ráadásul a piac arra megy amerre a legtöbbeknek fáj, és nekem úgy tűnik, ez most az erősödés iránya." „Egyáltalán nem valamiféle baleset, hogy erősödik a forint vagy a zloty. Inkább az a meglepő, hogy még csak ennyit erősödtek. (…) Könnyen lehet, hogy még nagyon jelentős kamatvágások ellenére sem gyengülne a forint, pedig a gazdaságpolitikusaink egyértelműen gyengébb forintot szeretnének” – írja egy frissebb írásában az alapkezelő. |

A külügyminiszter szerint Szijjártó Péterék sok mindent ledaráltak.

A külügyminiszter szerint Szijjártó Péterék sok mindent ledaráltak.

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú