A forint lakossági állampapírok állománya 2011 eleje óta 4000 milliárd forinttal emelkedett, azaz közel tízszeresére nőtt a tudatos adósságkezelési stratégia eredményeképp. Bár a lakossági állampapírokat folyamatosan a lakosság számára kedvező hozammal bocsátotta ki az ÁKK, de az MNB elemzése szerint ez a közvetett hatásokat is figyelembe véve mégsem jelentett többletterhet a költségvetésnek. Ennek legfőbb oka az, hogy a lakossági állampapírok jövedelme után Magyarországon keletkezik adóbevétele az államnak. Emellett a háztartások stabil kereslete hozzájárult az állampapír-piaci hozamok általános csökkenéséhez. További előny, hogy az államadósság finanszírozása stabilabbá vált, és a külső adósság mérséklődése segítette a sérülékenység csökkenését, így hozzájárult hazánk felminősítéséhez. Kicsák Gergely, az MNB munkatársának szakcikkét publikáljuk a Privátbankár.hu-n.

A háztartások szerepe folyamatosan nő az államadósság finanszírozásában

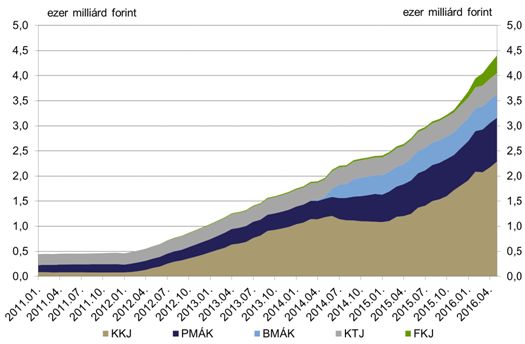

A forint lakossági állampapírok állománya az elmúlt 4-5 évben jelentősen nőtt, és 2011 eleje óta közel tízszeresére emelkedett. Az állomány több mint 4000 milliárd forintos növekedéséhez valamennyi típusú papír hozzájárult. Ezen belül a legnagyobb mértékben az egyik legrégebben piacon lévő lakossági állampapír, a kamatozó kincstárjegy (KKJ) állománya bővült, de jelentőssé vált az újonnan bevezetett bónusz (BMÁK) és prémium magyar államkötvények (PMÁK), illetve a féléves kincstárjegyek (FKJ) részaránya is.

|

| 1. ábra: A forint lakossági állampapírok állománya (ezer milliárd forint) |

A háztartások közvetlen tulajdonában lévő állampapírok állománya hasonlóan dinamikusan, 2700 milliárd forinttal nőtt 2011 elejéhez képest. Az okozza az eltérést a lakossági állampapírok állományának bővülésétől, hogy azok egy részét nemcsak háztartások, hanem nonprofit gazdasági társaságok is megvásárolhatják, másfelől a háztartások a más típusú állampapírjaik (kötvény, DKJ) egy részétől megváltak.

A magas állomány felépülését az ÁKK adósságstratégiai váltása támogatta, aminek hatására a háztartások állampapír-állománya a külföldi tulajdonban lévő adósság csökkenése mellett emelkedett. A növekedést egyszerre segítette a változatos új típusú állampapírok bevezetése és kedvező kamatozás. A csökkenő hozamkörnyezetben pedig az adósságkezelő úgy mérsékelhette a lakossági állampapírok kamatát, hogy közben azok vonzóak maradtak az alternatív befektetési eszközökhöz képest.

|

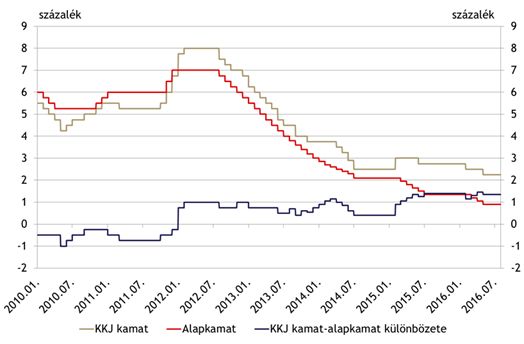

| 2. ábra: Alapkamat, KKJ kamat és a KKJ kamat-alapkamat különbözete |

Az elmúlt három évben az állomány növekedése ellenére a lakossági papírok után fizetett kamatkiadások nem nőttek. A lakossági állampapírok után fizetett kamatkiadások emelkedése hosszabb időtávon is elmaradt az állomány növekedési ütemétől. 2011. év elejéhez képest 2015 végére közel nyolcszorosára nőtt a lakossági papírok állománya, a 2015. év során kifizetett kamat ugyanakkor kevesebb, mint négyszerese a 2011-es értéknek. A 2013-2015 között megvalósuló dinamikus állománybővülés mellett pedig nem emelkedtek a kifizetett kamatok.

|

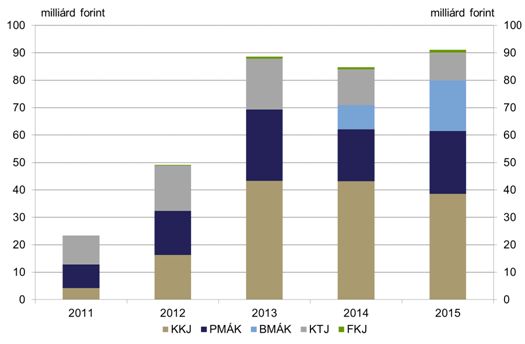

| 3. ábra: A forint lakossági papírok statisztikai eredményszemléletű kamatkiadása (milliárd forint) |

Stabilabb adósságfinanszírozás

A lakossági állampapírok állományának emelkedése a hazai tulajdon arányának államadósságon belüli növekedését okozta, ami több csatornán keresztül is kedvezően hat a magyar gazdaságra. A stabilabb finanszírozás ezáltal hozzájárult hazánk nagy nemzetközi hitelminősítők általi felminősítéséhez is.

Mérséklődik hazánk sérülékenysége a külső adósság csökkenése miatt. A lakossági állampapírok állományának növekedése ugyanis erősíti a belföldi szektorok finanszírozásban betöltött szerepét, és ennek következtében a külső adósság mérséklődését támogatja. A csökkenő külső adósság, és főként a rövid lejáratú külső adósság csökkenése hazánk országkockázati megítélésének javulását eredményezi, ami így a kockázati felárak csökkenésén keresztül hozzájárul az államadósság finanszírozási költségének mérséklődéséhez.

Az államadósság finanszírozása stabilabbá válik, ugyanis a lakosság – a külföldi szereplőkkel és a bankokkal szemben – jellemzően lejáratig tartja az állampapírokat. A stabilabb finanszírozást segíti elő az is, hogy a lakosság arányának növekedésével kevésbé koncentrált a tulajdonosi kör. A rövid papírok nagyobb súlya a magasabb megújítási kockázat irányába mutatna, de a tapasztalatok szerint a lakosság újrabefektette a lejáró állományokból származó pénzáramlásokat.

A stabilabb finanszírozás „ára”

Felmerülhet, hogy a lakossági papírok hozamának növelése és az adósságszerkezet átalakítása többletterhet jelentett a költségvetés számára. Ez elvben tekinthető a stabilabb adósságfinanszírozás és a külső sérülékenység csökkentés „árának”.

Számításaink szerint azonban a magasabb lakossági állampapír-hozamok a közvetett hatásokat is figyelembe véve nem hatottak kedvezőtlenül a költségvetésre. Ez alapvetően abból fakad, hogy a háztartások kamatjövedelem után fizetett adói ellensúlyozzák a magasabb hozamot. Ezen felül a stabil adósságfinanszírozás csökkentette más állampapírok hozamát, ami pozitívba is fordíthatta a költségvetési hatást, de ennek számszerűsítése nehéz.

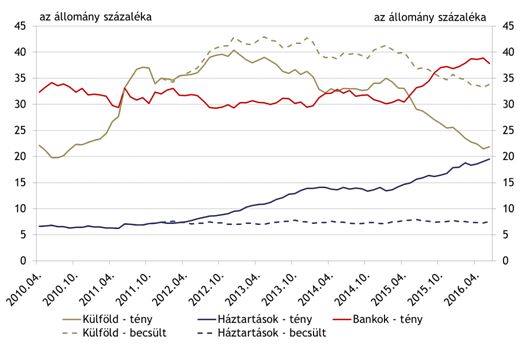

Ahhoz, hogy a stabilabb finanszírozás 2011 eleje és 2016 első negyedéve között jelentkező „árát” számszerűsíteni tudjuk, egy alternatív forgatókönyvet készítettünk. Technikai feltevésünk a lakossági papírok felfutása helyett azzal számol, hogy a háztartások állampapír-állományának növekedése a külföldhöz került volna. Becslésünk szerint az átrendeződés nominálisan mintegy 2000 milliárd forintos állomány átcsoportosítását jelentené a háztartásoktól a külföld felé. Ebben az esetben a többi hazai szektor állampapír-állománya feltevésünk szerint a tényadatokhoz képest változatlan maradna. A bankok részaránya a tényadatok alapján is jelentősen emelkedett, azonban elképzelhető, hogy a hazai bankszektor is vásárolhatott volna még nagyobb mennyiségű állampapírt. Ezzel szemben a külföldi tulajdonosok aránya a tényadatokban csökkent, így még az alternatív pályán sem haladja meg - a 2000 milliárdos alternatív átcsoportosítást követően - a külföldi befektetők aránya a közelmúlt jellemző mértékét.

|

| 4. ábra: A forint állampapírok tulajdonosi megoszlása, tény és becslés (az állomány százalékában) |

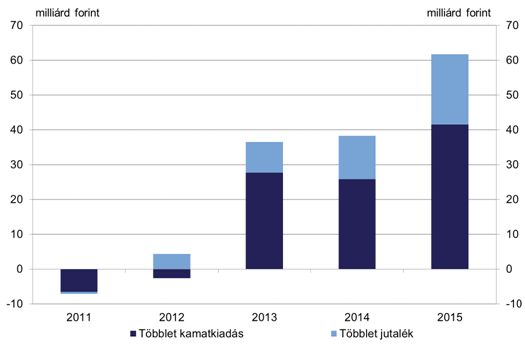

A lakossági állampapírok után fizetett többletkamat mintegy 100 milliárd forint, a többletjutalék 45 milliárd forint lehetett (5. ábra), ahhoz képest, mintha változatlan hozamok mellett a lakossági papírokkal megegyező értékű DKJ-t és államkötvényeket bocsátott volna ki az ÁKK. A kamatfizetési többlet számítása során, a futamidő egyezősége miatt az FKJ-t a féléves hozamhoz, a KKJ-t és a KTJ-t az egyéveshez, a PMÁK-ot a 3 és 5 éves hozamok átlagához, a BMÁK-ot pedig a 3, 5 és 10 éves benchmark hozamokhoz érdemes hasonlítani. A többletjutalék pedig azt mutatja meg, hogy mennyivel fizetett több jutalékot az ÁKK a lakossági értékesítők számára ahhoz képest, mint amennyit a piaci államkötvény aukciók után fizetett volna.

|

| 5. ábra: A lakossági papírok után kifizetett többletkamat és többletjutalék (milliárd forint) |

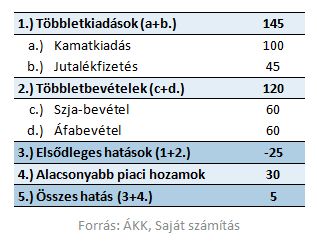

A lakossági állampapírokból származó jövedelmek utáni adófizetés ellentételezi a magasabb kamatokat és jutalékokat. A kifizetett kamatok után ugyanis az államnak közvetlen szja-bevétele keletkezett, ellentétben azzal, ha ezt az állampapír-állományt nem a lakosság, hanem külföldi szereplők vásárolták volna. Közvetett módon pedig tovább mérsékli a költségeket a lakossági kamatjövedelem elköltése után jelentkező állami áfabevétel. Az ebből eredő szja bevételeket mintegy 60 milliárd forintra, a fizetendő áfát pedig több mint 60 milliárd forintra becsüljük, amelyek összege nagyobb részben ellensúlyozza az állam kamat- és jutalékköltségének összegét.

A lakossági papírok kibocsátása nélkül jelentkező mintegy 2000 milliárd forintos többletkínálat valószínűleg magasabb kötvénypiaci hozamokat okozott volna. Nagyon nehéz számszerűsíteni, hogy miként változott volna az állampapír-piac, ha a háztartások helyett a hagyományos nagybefektetők részére kellett volna értékesíteni mintegy 2000 milliárd forint értékű állampapírt, ezért azt a többi „elsődleges” hatástól elkülönülten mutatjuk be. Elképzelhető, hogy a piac szerkezete alkalmazkodott volna, de valószínűleg emelkedtek volna a hozamok. Becslésünk szerint a hozamgörbe párhuzamos feljebb tolódása 100 bázispontonként mintegy 30 milliárd forinttal növelte volna a kiadásokat. A 2000 milliárd forintos aukciós többletkibocsátás hatása pedig ennek akár többszöröse is lehet. A magasabb hozamok elkerülése a lakossági állampapírok által elért megtakarításként fogható fel.

|

| 1. táblázat: A lakossági papírok utáni többletkiadások és többletbevételek 2011 és 2016 első negyedév között (milliárd forint) |

Összességében a lakossági állampapír-állomány növekedésének hatására stabilabbá vált az államadósság finanszírozása, miközben az ezzel járó többletkiadást ellensúlyozták a költségvetés többletbevételei. A lakossági állampapírok állományának jelentős növekedése ugyanis a külső adósság mérséklődésén keresztül hozzájárult hazánk sérülékenységének csökkenéséhez. Ezen felül kiszámíthatóbbá is tette az adósságfinanszírozást, mert a lakosság eddig jellemzően lejáratig tartotta az állampapírokat. Ezekkel az előnyökkel áll szemben a piacinál magasabb kamat, amit azonban ellensúlyoznak az állam adóbevételei, amelyek nem jelentkeztek volna külföldi finanszírozás esetén. A stabilabb finanszírozás tehát nem jelentett többletkiadást a költségvetés számára, és a csökkenő hozamkörnyezetnek köszönhető a lakossági papírok után fizetett kamatkiadások az elmúlt 3 évben nem növekedtek.

A múlthetihez képest, egyelőre kevésbé tűnik sikeresnek az ukrán művelet.

A múlthetihez képest, egyelőre kevésbé tűnik sikeresnek az ukrán művelet.

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el