A japán jegybank (BoJ) pénteki rendszeres kamatdöntő ülésén a várakozásoknak megfelelően változatlanul hagyta ultraalacsony, mínusz 0,1 százalékos irányadó kamatlábát és fenntartotta a hitelfelvételi költségek jelenlegi vagy annál alacsonyabb szinten tartására vonatkozó iránymutatását, jelezve, hogy eltökélt szándéka, hogy a japán gazdaság járvány utáni kilábalásának támogatására összpontosítson.

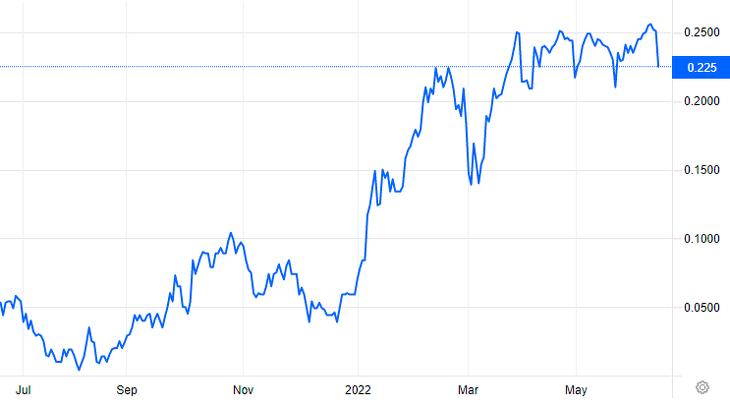

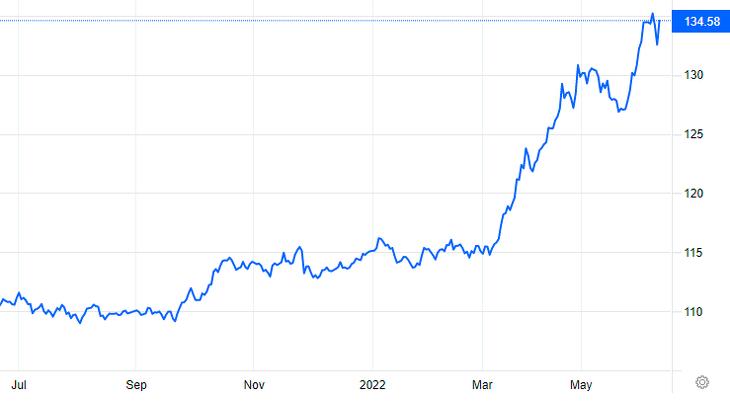

Ennek megfelelően ígéretet tett arra, hogy a 10 éves japán államkötvény hozamát 0 százalék körüli szinten tartja, pontosabban a hozam 0,25 százalékos implicit felső határát korlátlan mennyiségű kötvényvásárlás felajánlásával megvédje, ettől pedig a gyenge jennel kapcsolatos aggodalmak sem tántorítják el, és az sem, hogy az emelkedő amerikai hozamok világszerte felfelé nyomják a hosszú távú kamatlábakat. (A 10 éves japán államkötvény hozama pénteken a korai kereskedésben hatéves csúcsra, 0,268 százalékra emelkedett, ami meghaladta a BoJ 0,25 százalékos felső határát, majd a jegybanki döntést követően 0,22 százalékra csökkent.)

A BoJ ezzel a lépésével a világ egyetlen jelentősebb központi bankja maradt, amely továbbra is ösztönző monetáris politikát folytat, szemben más jegybankokkal, melyek agresszív szigorításba kezdtek a gyorsuló infláció megfékezése érdekében, növelve azonban a recesszió veszélyét.

A bank azonban komoly dilemmával küzd: mivel Japánban az infláció jóval a nyugati gazdaságoké alatt van – az elmúlt években éppen az volt a törekvés, hogy a fogyasztást visszafogó deflációt inflációba fordítsák –, ezért a jegybank továbbra is arra tud összpontosítani, hogy alacsony kamatlábakkal támogassa a járvány után lassan talpraálló gazdaságot. A világ többi részével ellentétes lazító monetáris politika azonban a jen erőteljes gyengülését váltotta ki, 24 éves mélypontra nyomva árfolyamát, ami az üzemanyag- és nyersanyagimporttól nagymértékben függő gazdaságot jelentősen sújtja: mivel az árfolyamesés tovább emeli az egész világon egyébként is az egekbe szökő üzemanyag- és nyersanyagárakat, ez visszafogja a fogyasztást. A döntést követően a jegybank ugyanakkor megjegyezte, hogy szorosan követni fogja az árfolyamváltozások gazdaságra gyakorolt hatását, megerősítve a múlt héten a kormánnyal közösen kiadott nyilatkozatot, amelyben jelezték, hogy szükség esetén készek devizapiaci intervenciókba kezdeni.

Voltak azonban olyan spekulációk, hogy a BoJ már most változtatni fog a monetáris politikán az árfolyam gyengülésének megfékezése érdekében. Ezt a várakozást a bank azonban egyértelműen eloszlatta. A BoJ azt az üzenetet küldte, hogy bár az árfolyam stabilitása fontos az árcél eléréséhez, politikáját elsősorban nem a jen árfolyamának mozgására összpontosítva határozza meg – nyilatkozta a Reutersnek Shotaro Kugo, a Daiwa Institute of Research közgazdásza.

A monetáris döntéshozók úgy látták, hogy a japán gazdaság a nyersanyagárak emelkedése ellenére is fellendült. A magánfogyasztás élénkült, különösen a szolgáltatási szektorban; miközben az export és az ipari termelés tovább nőtt. Az éves inflációt 2 százalék körüli szintre várják, a magas energia- és élelmiszerárak miatt. A kilátásokat illetően továbbra is nagy a bizonytalanság, de a BoJ megismételte, hogy szükség esetén nem fog habozni további enyhítő intézkedéseket hozni.

Ezzel szemben az amerikai jegybank szerdai, közel három évtizede a legnagyobb, 75 bázispontos emelését követően a központi bankok csütörtökön Európa-szerte kamatot emeltek, némelyikük olyan mértékben, amely sokkolta a piacokat. A svájci jegybank meglepetésszerű, 50 bázispontos lépését a Magyar Nemzeti Bank egyhetes betéti kamatának szintén 50 bázispontos emelése követte.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.