Az elmúlt fél évszázadban a kormányok és a központi bankok – a gazdasági növekedés irányítása érdekében tett – egyre szorosabb együttműködésének köszönhetően, a recessziók mind ritkábbak és sekélyebbek lettek. Ennyi enyhülés után a legtöbb ember el sem tud képzelni egy tartós gazdasági visszaesést. A világgazdaság azonban olyan időszak felé tart, amilyet évtizedek óta nem láttunk.

Az USA gazdasága az 1980 óta eltelt időszak mindössze 10 százalékát töltötte recesszióban, míg a második világháború 1945-ös befejezése és 1980 között ez az arány közel 20 százalék volt, 1870 és 1945 között pedig több mint 40 százalék. A javuló tendencia elsősorban az egyre hatásosabb kormányzati beavatkozások eredménye. Az Egyesült Államokban, az EU-ban, Japánban és az Egyesült Királyságban a kormányzati kiadásokat és a központi banki eszközvásárlásokat is magában foglaló ösztönzők együttes mértéke az 1980-as és 1990-es recessziók idején a bruttó hazai termék 1 százalékáról 2001-ben 3 százalékra, 2008-ban 12 százalékra, 2020-ban pedig elképesztő, 35 százalékra emelkedett – derült ki a Financial Times egy elemzéséből.

Bár a 2020-as recesszió mély volt, a feljegyzések kezdete óta ez volt a legrövidebb, mindössze két hónapig tartott. A világjárvány idején a kormányzati mentőcsomagok olyan gyorsan és nagy mennyiségben érkeztek, hogy sokaknak, különösen az otthonról dolgozó fehérgallérosoknak úgy tűnt, mintha a recesszió meg sem történt volna. A jövedelmük emelkedett, a hitelképességük pedig javult. Vagyonuk a részvény- majd a kötvénypiacok emelkedésével jelentősen gyarapodott. Úgy tűnik, hogy a recessziónak ez az elhárítható, átmeneti eseményként való megtapasztalása beépült az emberek várakozásaiba.

Egyes kommentátorok szerint a világgazdaság „puha landolás” előtt állhat, vagyis úgy sikerül fokozatosan visszafogni az infláció mértékét, hogy a gazdaság nem zuhan mély recesszióba. Persze vannak ennél kevésbé optimista hangok is, de például az Egyesült Államokban továbbra is a második világháború óta a legenyhébb recesszióra számítanak, amely hamarosan kezdődik és kevesebb mint hat hónapig tart, mivel a Federal Reserve ismét a gazdaság segítségére siet.

Ez a várakozás azonban számos alapvető tényező figyelmen kívül hagyása miatt téves lehet, akár a következő recesszió bekövetkeztét, akár annak időtartamát, akár a központi banki mentőakciók nagyvonalúságát illetően.

2020-ban a fejlett oroszágok kormányai annyi pénzt injektáltak a gazdaságba, hogy a fogyasztók még két évvel később is nagy részüket tartalékolni tudják – a tartalékok növekedése csak az Egyesült Államokban 1,5 milliárd dollárra rúg. Az amerikai és az európai vállalkozások beruházásai alig mutattak visszaesést. A kormányok pedig azóta is költekeznek, emiatt a következő visszaesés a vártnál később következhet be, amit – a gazdaság ellenállóképességét jelző – legutóbbi amerikai GDP-adatok is alátámasztanak.

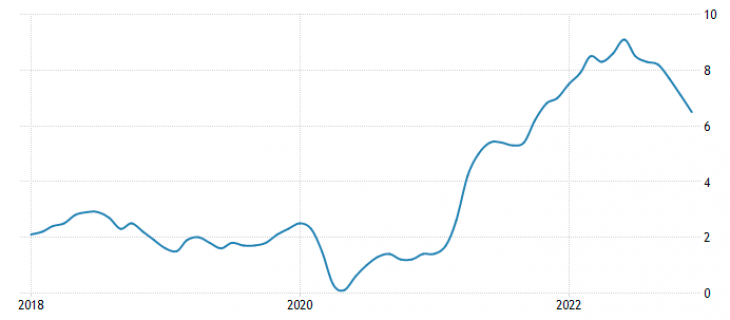

Ha a járvánnyal kapcsolatos ösztönző intézkedések az év végére végleg kifutnak, a következő visszaesés, ha egyszer bekövetkezik, nem biztos, hogy olyan gyorsan lezajlik majd. A legkritikusabb pont az infláció. Noha a pénzromlás mértéke az Egyesült Államokban majdnem olyan gyorsan csökken, mint ahogyan 2021-ben megugrott, és az euróövezetben is fordulatot vett, hiszen az ellátási láncok normalizálódtak, a zárlatok megszűnése és az ösztönző intézkedések által felpörgetett költekezés pedig sokat csillapodott. Az viszont nem valószínű, hogy visszatér a járvány előtti két százalék alatti szintre.

A Covid-időszak legmaradandóbb öröksége a munkára és a bérek inflációjára gyakorolt hatása lehet. Nyolcból egy ember azt állítja, hogy nem tervez visszatérni a járvány előtti életmódjához, beleértve a munkavégzés korábbi módját is. Minden korosztályban csökkent a dolgozni kívánt órák száma, és a hozzáállás is megváltozott. A közösségi média csak erősíti ezt az attitűdöt – különösen azt ünnepli, ha a munkavállaló egy perccel se hajlandó többet dolgozni, mint amiért fizetik.

A termékek relatív szűkössége azt eredményezte, hogy a cégeknek évtizedek óta először van igazi „árképzési hatalmuk”. Noha az áruk, például az autók inflációja gyorsan lassul, de a szolgáltatásoké ragadósabb. A Fed egy speciális indexet követ az olyan szolgáltatásokra, ahol az árak általában lassan mozognak, ilyenek például a szabadidős tevékenységek, ahol azonban az árak most jelentősen emelkednek.

Eközben a világ alapvetően inflációt gerjesztő irányba változik: a születési ráta évek óta csökken, de különösen gyorsan zsugorodik a munkaképes korú népesség. Az ellátási láncok rövidülnek, a vállalatok a legolcsóbbak helyett a legközelebbi és legbarátságosabb országokba telepítik ki a termelésüket.

A demográfiai és a deglobalizációs nyomás az infláció új normális értékét magasabbra fogja tolni, közelebb a négy százalékhoz, mint a kettőhöz. Ez megnehezíti a központi bankok számára, hogy a következő recesszió ellen kamatot csökkentsenek. A magasabb kamatlábak azt jelentik, hogy a kormányokat erősen büntetik majd a kötvénypiacok, amikor kölcsönt vesznek fel, hogy a lassuló gazdaságuk ösztönzésére nagyobb összegeket költhessenek, miközben a piacok már most is sokkal kevésbé toleránsak az ingyen költekezéssel szemben.

A következő visszaesés hosszabb ideig tarthat, és ismeretlen formát ölthet, hiszen valószínűleg nem lesz mély, ugyanakkor tartósabb lesz, mivel a makacsabb infláció mind a központi bankok, mind a kormányzatok beavatkozási lehetőségét erősen korlátozza majd. A világ nincs felkészülve az előttünk álló hosszadalmas őrlődésre.

Megtorpantak a pénzgyárak.

Megtorpantak a pénzgyárak.