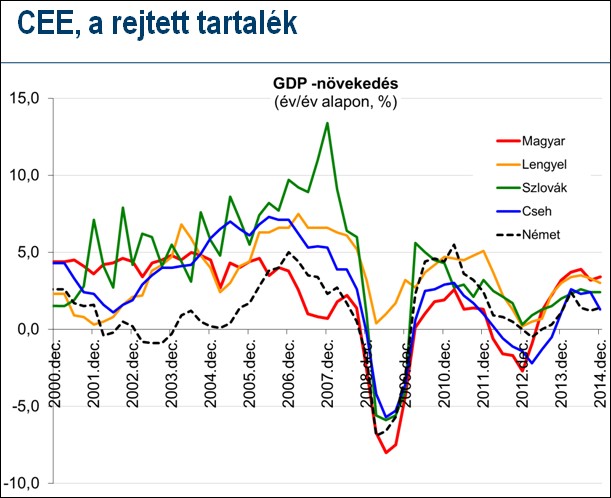

Közép-Európa gazdasága szintén nagy felpattanás előtt áll. Ezek az országok felszálló ágban általában jobban növekednek, mint a fejlett európai országok, recesszióban pedig jobban zsugorodnak azoknál, szakszóval magas a bétájuk – mondta Forián-Szabó Gergely, a Pioneer Alapkezelő befektetési igazgatója egy sajtóreggelin.

Ha Európa száguld, mi méginkább

A térség eladósodottsága alacsony, a jóléti transzferek alacsonyabbak, rugalmasabb és olcsóbb a munkaerő. Itt is vannak problémák, de összességében a fejlett európai régiónál is nagyobb fellendülés előtt állhat térségünk.

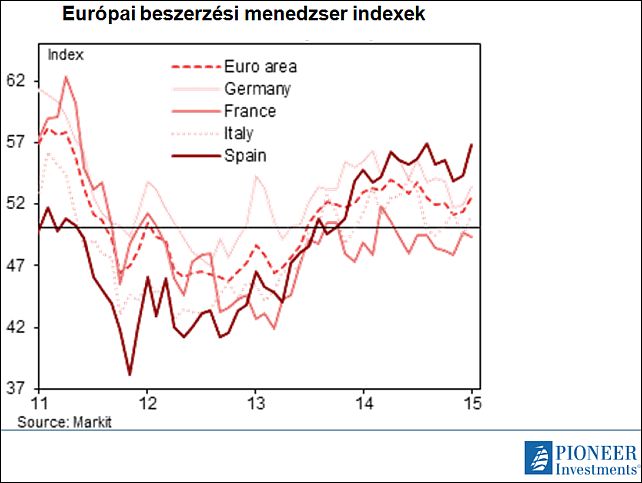

Márpedig Európa gazdaságával kapcsolatban már hosszabb ideje nagyon optimista a Pioneer. Az összes előrejelzésre használt index közelgő fellendülést jelez, a hírek csupa pozitív meglepetést tartalmaztak az utóbbi időben, negatív hír alig érkezett. A korábbi várakozásokkal ellentétben az európai periféria sem omlott össze és ott is pozitív változások indultak meg.

Azt, hogy deflációs veszély lenne Európában, azt korai kijelenteni, jó eséllyel nem is lesz belőle defláció – mondta az igazgató. Legalábbis nem klasszikus értelemben, a jelenlegi áresések inkább élénkítik a gazdaságot, többletjövedelmek keletkeznek. (Az üzemanyagokon, a rezsin keresztül.)

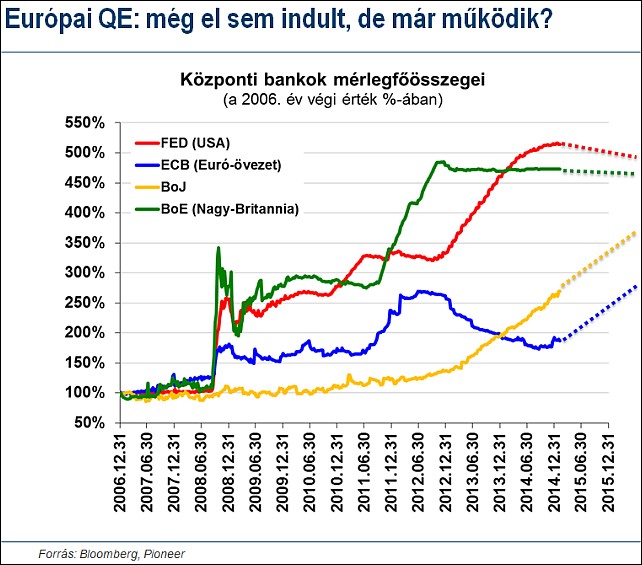

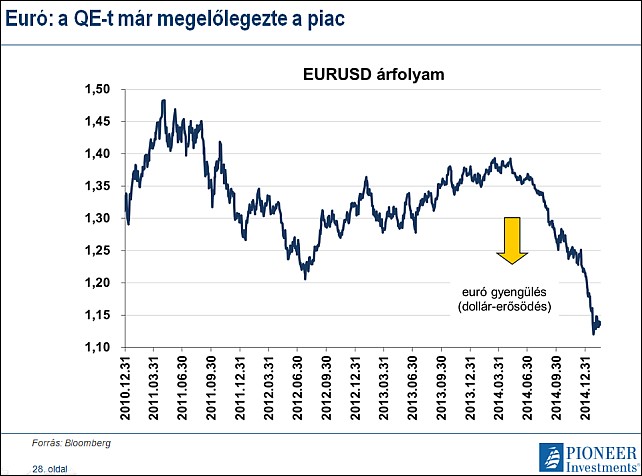

Fél évig lebegtették az európai mennyiségi könnyítést (QE), eközben az euró sokat gyengült és a kamatok, hozamok csökkentek, már ezzel is nagy lökést adtak az európai gazdaságnak. „Még el sem indult, máris működik” – mondja a szakember. Erre most valódi monetáris stimulus is rárakódik, ami pozitív meglepetést okoz majd ebben az évben. A megszorításoknak várhatóan vége, az európai bankrendszerben is megindult a hitelezés növekedése.

Vannak olyan vélemények, hogy a QE-re tulajdonképpen már nincs is szükség, mert az európai gazdaság felpörgőben van, makrogazdasági szempontból kevéssé hasznos, de hitelességi szempontból nehéz lenne kihátrálni mögüle. Forián-Szabó szerint így az EKB várhatóan végig fogja vinni a programot.

A piacok nagy valószínűséget adnak annak, hogy Görögország távozik az Eurózónából, az igazgató szerint ezt túldimenzionálja a piac, „gyakorlatilag senkinek nem érdeke, hogy kilépjenek az Eurózónából”. A helyzetet májusig kell megoldani, addig kitarthat a pénz, a következő hetekben várhatóan újabb teátrális körök jönnek a tárgyalásokban.

A spanyolok nyilaitól ments meg

A görög közvélemény is bent szeretne maradni a zónában, és Görögország jelenleg is nagyon kedvezményes hitelkamatokat fizet. Komoly feszültséget jelenthet azonban, ha a jóval nagyobb Spanyolországban is nyerne az EU-ellenes ellenzéki párt és a görög kormányéhoz hasonló intézkedéseket tervez.

A helyzet Németországban is komoly politikai feszültségeket okoz, Angela Merkel népszerűséget veszített, sok német úgy gondolja, hogy sokkal keményebben kéne fellépni a görögökkel és más európai periféria-államokkal szemben.

Dollár, te drága

A görög problémák persze addig is eurógyengítő hatásúak. Az eurógyengülés nagy része azonban Forián-Szabó szerint már lement. A jelenlegi, 1,10-1,20 közötti euró/dollár ársáv mindenkinek megfelel, az európai gazdaság élénkülése is megakaszthatja a további gyengülést, ráadásul szinte mindenki további euró-gyengülésre számít.

Őrültség a QE ellen menni

Az európai kötvények nagyon drágák, de senki sem mer szembe menni az európai QE-vel, és emelkedő hozamokra spekulálni, a jelenlegi helyzetben ez őrültségnek tűnik. Jelenleg a piac arról szól, hogy a jegybankok hová szeretnék tenni a hozamot – hangzott el.

Ami az európai részvényeket illeti, sokat mentek már fel az indexek, a fundamentális mutatók, mint a P/E hányados alapján (árfolyam/nyereség hányados) nincsenek extrém módon túlértékelve. Alacsonyabb kamatok esetén a részvények árazása is változik, a részvények vonzóvá válnak. Még ezeken a magasabb szinteken is érdemes lehet európai részvényeket vásárolni – mondja Forián-Szabó.

Kevesen ülnek európai részvényeken

Azt sem lehet mondani, hogy túl lenne pozícionálva az európai befektetői társadalom. (Nincs túl nagy súlyuk a befektetők portfóliójában az európai részvényeknek – a szerk.) Az euróhoz hasonlóan a befektetők büntetik az európai részvényeket is, ami jó jel a jövőre nézve. Még 11 ezer pont körüli DAX-nál is fenntartjuk korábbi modellünket – mondja a szakember.

Ami a magyar kötvényeket illeti, az év elején a Pionner alulsúlyozta ezeket, mert úgy tűnt, nagyobb az árfolyamesés, mint az áremelkedés esélye. („Nagyobb a downside, mint az upside.”) Ám túl nagy alulsúlyozást sem mertek felvállalni. Hiszen a régió jegybankjai még lazító üzemmódban vannak. Később növelték a magyar részvények arányát, de nem súlyoznak túl még, hátha a görög problémák alacsonyabb árakat okoznak a következő hónapokban.

Sohase mondd, hogy soha

A magyar gazdasággal kapcsolatban kevés kivetnivalót lehet találni kötvénybefektetői oldalról, minden elemzőház javítja az előrejelzéseit, így a magyar kötvényekről hosszú távon alapvetően pozitív a véleményük. Korábban senki sem gondolta volna, hogy ilyen szintre esnek majd a hozamok, de a fák nem nőnek az égig, valahol a két-három százalékos sávban lehet a tíz éves kötvényhozamaink alja. De soha se mondjuk, hogy lehetetlen, sok ilyen vélekedés megdőlt már – mondja az igazgató.

Úgy tűnik, a magyar kormány a következő pár évben mindenképpen gazdasági növekedést akar, ehhez akár az ördöggel, például a bankokkal is hajlandó szövetkezni – mondja a szakértő. Magyarország felminősítéséről azt gondolja, hogy lesz, a legnagyobb eséllyel valamikor a második félévben, de nagyobb hatása a piacokra nem lesz, mert már beépült az árfolyamokba.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 44,73 pontos, 0,03 százalékos csökkenéssel 148 587,82 ponton zárt hétfőn.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 44,73 pontos, 0,03 százalékos csökkenéssel 148 587,82 ponton zárt hétfőn.