Tényleg a Magyar Nemzeti Bank tartja gyengén a forint árfolyamát az euróhoz képest, ahogy sokan feltételezik? - tettük fel a körkérdést a hazai alapkezelőknek és befektetőknek a kéthetente jelentkező új cikksorozatunk első részében. Örök probléma a magyaroknál, hogy mikor és hol érdemes pénzt váltani a nyaraláshoz, de ahhoz, hogy nyugodt szívvel hozzuk meg a döntést, nem árt ha egy kicsit jobban megvizsgáljuk a forint/euró párost - vajon valóban joggal állíthatjuk, hogy gyenge a valutánk és ha igen, kell-e valamilyen szánt szándékot feltételeznünk a gyengeség mögött?

|

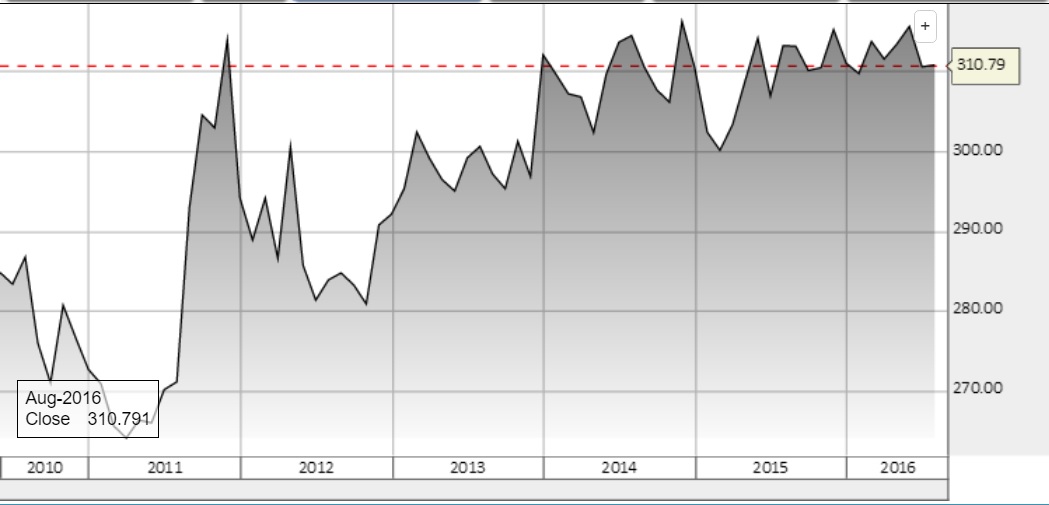

| EUR/HUF |

Persze nem mindegy, hogy milyen időtávon nézzük az adatokat, erre utal a Privátbankárnak adott válaszában Szántó András, az Equilor Befektetési Zrt. lakossági üzletágának igazgatója: "Az elmúlt 18 évben, amióta megszűnt a forint csúszó leértékelése, az euró a 250-285 forintos sávban mozgott jellemzően – ha ebből a szempontból nézzük, akkor jelenleg sávon kívül mozog az árfolyam, azaz gyenge a forint. Az elmúlt 3 évben azonban a 295-315 forintos sáv a jellemző, így jelenleg ezen sávon belül van az árfolyam." A szakértő szerint bár a jegybank jobban kedveli a gyengébb forintot az export és a devizatartalékon keletkezett nyereség miatt, sok összetevő mozgatja a forint árfolyamát. A további erősödés egyik akadálya, hogy hazánk a befektetésre nem ajánlott kategóriában van a hitelminősítők többségénél, "ugyanakkor a kockázati kamatfelárhoz képest lehetne erősebb az árfolyam" - értékelte Szántó András.

John J. Hardy, a Saxo Bank devizapiaci stratégiai vezetője a közelmúltban történt események forintra gyakorolt hatására hívja fel a figyelmet: az elmúlt 12 hónapra jellemző sávból mindössze a Brexit tudta kimozdítani az árfolyamot. A szakértő szerint ugyanis a britek elszakadása az Európai Uniótól sokakban keltette azt a benyomást, hogy a döntés negatív hatással lesz Brüsszel és a kelet-közép-európai régió kapcsolatára is. "De ahogy a piacok úgy ítélték meg, hogy a Brexit hatásai lényegében csak az Egyesült Királyságban jelentkeznek, megfordult a forint gyengülése és az EURHUF visszakerült nagyjából annak a sávnak a közepébe, amelyben az elmúlt 12 hónapban mozgott" - írta. A szakértő szerint a jegybank nem gyengíti a forintot direkt intervencióval, erről árulkodik, hogy az elmúlt 18 hónapban a folyó fizetési mérleg masszív többlete ellenére is erősen csökkentek a devizatartalékok, márpedig ha az MNB gyengíteni akarna, a devizatartalék nőne.

Más véleményen van Balásy Zsolt, a Concorde Alapkezelő elemzője. Ugyan közvetett eszközökkel, de a jegybank határozottan küzd a forint gyengítéséért - írta válaszában. "A legújabb ilyen eszköz a bankok fölös likviditás állományának hosszú kötvények felé terelése, amivel a hosszú kötvények hozamát, így a forint vonzerejét csökkentenék". Balásy Zsolt szerint éppen emiatt nevezhető alulértékeltnek az árfolyam, "ugyanis - a régióval egyetemben - a magyar hosszú kötvények azon ritka eszközök közé tartoznak, amelyekkel még érzékelhető reálkamatot lehet realizálni" - írta.

Egy erős forint lassítaná a gazdasági növekedés ütemét, amellett, hogy a jegybankot is hátráltatná a 3 százalékos inflációs cél elérésében - jelezte válaszában Ürmössy Gergely, az Erste makrogazdasági elemzője.

|

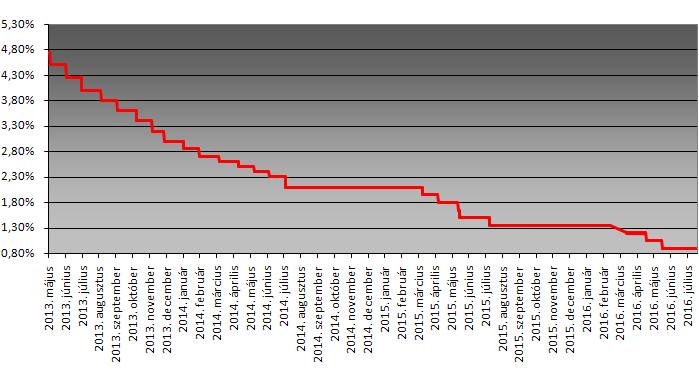

| Az alapkamat alakulása. |

Ugyan az eddigi kamatcsökkentések a forint gyengülését hozták magukkal, de mostanra már árnyaltabb a kép, a kamatvágások inkább forint erősödését késleltetik. Mint írta, "egy nagyon nehezen megtalálható és törékeny egyensúlyi pontra kell törekednie az MNB-nek, ami egyszerre segíti, hogy az inflációs ráta elérje a 3 százalékot és stabilan a jegybanki cél közelében is maradjon a jövőben, miközben a gazdasági növekedést is támogatni kívánja.”

Új részleteket árult el a kormány.

Új részleteket árult el a kormány.