Kiss Mónika, az Equilor vezető elemzője MTI-hez eljuttatott kommentárjában kiemelte: mivel az MNB a teljes előrejelzési időhorizonton változatlan szinten szeretné tartani az irányadó rátát, a figyelem az alapkamat mértékéről egyre inkább a nem konvencionális eszközökre irányul. A szakértő szerint a jegybanknak azt is figyelembe kell vennie, hogy az Európai Központi Bank december 3-án további lazítási programsorozatot jelenthet be, ezért az Equilor szerint a nem hagyományos lazítási eszközöket 2016 első hónapjaiban vezetheti be az MNB.

|

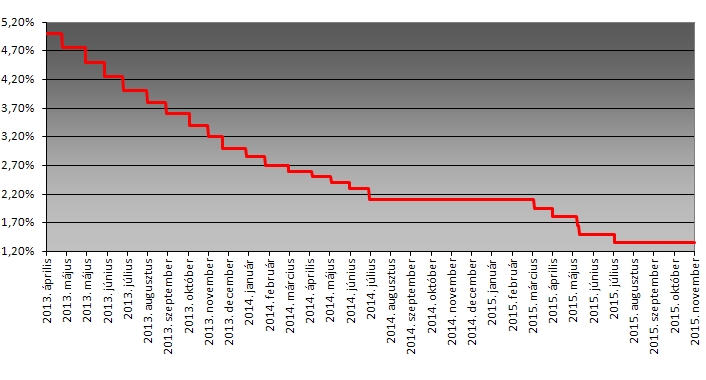

| Az alapkamat alakulása. |

Bebesy Dániel, a Budapest Alapkezelő portfoliómenedzsere szerint bár lesznek olyan felfelé mutató kockázatok az inflációs pályában, amelyekkel az elmúlt negyedévekben nem kellett számolnia a jegybanknak, ez nem jelenti azt, hogy a közeljövőben az MNB-nek radikálisan újra kellene gondolnia a kamatstratégiáját.

Suppan Gergely, a Takarékbank elemzője szerint a várakozásoknak megfelelően nem változott az irányadó ráta. Mint kommentárjában írja, az MNB korábbi közleményei szerint az 1,35 százalékos szint tartós tartása szükséges a 3 százalékos inflációs célkitűzés eléréséhez. Mivel a 3 százalékos inflációs cél elérése 2017 közepe előtt nem várható, a jövő év végéig nem számítunk a kamatok változására, amit az is támogat, hogy a vártnál később (várhatóan idén decemberben) kezdődik és lassabb ütemű lehet a Fed kamatemelési ciklusa, valamint nem zárható ki, hogy az EKB mennyiségi lazításának mértéke emelkedik, ill. annak időtartama a korábban közöltnél később fejeződik be.

A kamatok huzamosabb ideig alacsonyan tartását támogathatja a külső sérülékenység markáns csökkenése, a kockázati megítélés és a hitelbesorolás várható javulása is. Így a jövő év végéig 1,35% maradhat, 2017 végére pedig 2,00%-ig emelkedhet az alapkamat. Az MNB ugyanakkor nem hagyományos eszközökkel további gazdaságélénkítő programokat is bejelenthet.

Idén már nem nyúlnak az alapkamathoz?

Barczel Vivien és Ürmössy Gergely, az Erste makroelemzői véleményükben kifejtették: folytatódhat a gyorsulás az inflációban, így év végére 1,5 százalékra emelkedhet az inflációs ráta. Éves átlagban azonban a tavalyi évhez hasonlóan 0 százalék közelében alakulhat az infláció. Jövőre az elemzők szerint folytatódhat az inflációs főmutató gyorsulása, így 2017 elejére a 3 százalékos jegybanki cél közelébe emelkedhet.

Az EKB laza monetáris kondíciói továbbra is támogatják az MNB törekvéseit, ráadásul a nyomott inflációs folyamatok és gazdasági kilátások miatt újabb lazító intézkedéseket jelenthet be Mario Draghi EKB-elnök decemberben. Hozzátették: a tengerentúlon azonban a jelenlegi várakozások szerint decemberben kamatemelésbe kezdhet a Federal Reserve, ez pedig idővel nehezítheti a magyar döntéshozók helyzetét a nagyon hosszú ideig történő alacsony kamatszint fenntartásában.

Barczel Vivien és Ürmössy Gergely szerint legalább 2016 végéig változatlanul hagyhatja a monetáris tanács az irányadó rátát a jelenlegi 1,35 százalékon. Ugyanakkor nem tartják teljesen kizártnak, hogy 2016 második negyedévében újra kamatcsökkentésbe kezdjen a monetáris tanács. Utóbbit támogathatja a vártnál gyorsabban lassuló magyar gazdaság, az EKB további lazítása, illetve, ha a Fed kamatemelési ciklusa a vártnál kevésbé lesz agresszív.

A védelmi iparba is beruháznának.

A védelmi iparba is beruháznának.