Az Egyesült Államok jegybankjának szerepét betöltő Federal Reserve (Fed) szerdán este 8-kor várhatóan 0,75 százalékponttal 2,5 százalékra emeli az irányadó kamatlábat a magas infláció elleni küzdelemben, és eléri a járvány előtti legmagasabb szintet, a figyelem ezért sokkal inkább arra irányul, hogy a gazdasági lassulás jeleit mennyire veszik figyelembe a döntéshozók.

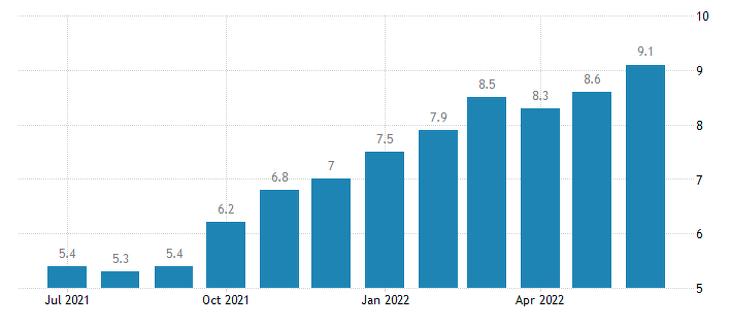

Az éves infláció júniusban a várakozásoknál nagyobb mértékben 9,1 százalékra emelkedett, amely több mint negyvenéves csúcsot jelent, és messze meghaladja a Fed 2 százalékos célsávját. A szövetségi alapkamat – amely a Fed legfontosabb eszköze az infláció csökkentésére – várható emelésével az amerikai jegybank eléri azt a 2,4 százalék körüli semleges szintet, amelyről elemzők úgy vélik, hogy már nem ösztönzi a gazdaság működését.

Az amerikai monetáris politika története egyik leggyorsabb szigorítási ciklusába lépett, hiszen alig több mint négy hónappal ezelőtt az irányadó kamatláb még nulla közelében volt, és a Fed havonta több milliárd dollár értékben vásárolt kötvényeket, hogy segítse a gazdaságot a járványból való kilábalásban.

Bár az inflációt, úgy tűnik, eddig kevéssé sikerült lehűteni, a gazdasági feszültségek jelei egyre inkább láthatóak, ez pedig mind sürgetőbben veti fel a kérdést a Fed döntéshozói számára, hogy mennyire kell szigorítani a monetáris politikát az áremelkedés lassításához, hogy közben még elkerülje a recesszió kiváltásának kockázatát.

Sokan már az e heti kétnapos kamatdöntő ülés előtt is olyan súlyosnak ítélték az inflációs problémát, hogy nagyjából egy a négyhez esélyt adtak arra, hogy a Fed meglepi a piacokat az irányadó kamatláb nagyobb, 1 százalékpontos emelésével. Ez az 1980-as évek eleji, Paul Volcker akkori Fed-elnök által alkalmazott emelésekre emlékeztetne.

Ahogy a Fed döntéseinek gazdaságra gyakorolt hatása egyre nyilvánvalóbbá válik, a kérdés az, hogy fennáll-e a túlzás veszélye.

A vita áttevődik azokra a kérdésekre, hogy a gazdaság el tudja-e kerülni a recessziót az elkövetkező hónapokban: Milyen mélyre kell esnie az inflációnak, mielőtt a Fed tisztviselői arra a következtetésre jutnak, hogy az infláció ellenőrzés alatt van? Milyen magasra kell emelkednie a kamatlábaknak ahhoz, hogy ez megtörténjen? Mekkora lesz az ára a lassabb gazdasági növekedésnek és a növekvő munkanélküliségnek?

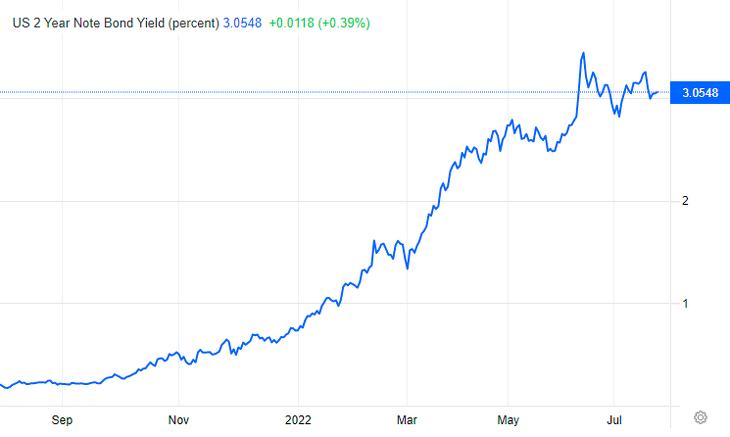

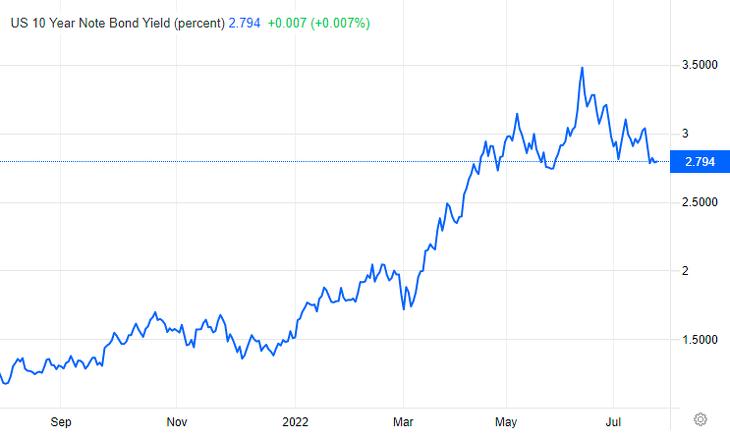

Az amerikai kötvénypiac több mutatója a recesszió megnövekedett valószínűségét jelzik: a 2 éves amerikai kincstárjegyek hozamai jelenleg magasabbak, mint a 10 éves kincstárjegyeké, ami a közeljövő gazdasági növekedésébe vetett hit elvesztésének tipikus jele, és azt vetíti előre, hogy a Fed viszonylag rövid időn belül kamatcsökkentésre kényszerülhet.

A gazdaság megtorpanásától való félelmet a Walmart keddi jelentése is növelte. A kiskereskedelmi lánc – amelynek forgalma széleskörű képet ad a fogyasztók magatartásáról – csökkentette profitvárakozásait, és jelezte, hogy az infláció arra kényszerítette a vásárlókat, hogy a magasabb árrésű cikkek, például az elektronika és a ruházat helyett élelmiszerre és üzemanyagra költsenek. A General Motors pedig azt közölte, hogy az inflációra reagálva és egy esetleges szélesebb körű gazdasági lassulás elleni védekezés érdekében csökkentette a munkaerő-felvételt. Emellett az újlakás-eladások máris a világjárvány kezdete óta a legalacsonyabb szintre estek vissza.

Az amerikai kereskedelmi minisztérium csütörtökön várhatóan a második negyedévi GDP előzőhöz viszonyított 0,5 százalék körüli gyenge növekedéséről számol majd be. A jövő heti foglalkoztatási adatokból pedig kiderül, hogy júliusban folytatódott-e a robusztus munkahelyteremtés, amely jelenleg az amerikai gazdaság fontos erőssége.

Greg Daco, az EY-Parthenon vezető közgazdásza szerint az amerikai gazdaság „az év első felében valószínűleg zsugorodott, de a munkahelyek száma továbbra is erőteljesen növekszik. Az infláció rekordalacsony fogyasztói hangulathoz vezet, de a fogyasztók még mindig költenek”, ahogy a vállalkozások is. Az USA jelenleg „a paradoxonok világa”.

A szeptemberi kamatdöntő üléssel kapcsolatban annyi látható előre, hogy ha az infláció az ülés előtt enyhülne, az utat nyithat a Fed számára a lassításhoz. Majd akár néhány hónapnyi lassuló infláció is elég lehet ahhoz, hogy a héják és a galambok ismét egymásnak essenek, és újból vita alakuljon ki arról, hogy mekkora recessziós kockázatot érdemes vállalni, az infláció további csökkentése érdekében. (Az inflációs kockázatok miatt jobban aggódó döntéshozók a héják, míg a Fed másik célját, a maximális foglalkoztatást helyezik előtérbe a galambok.)

Az euró az elmúlt két hét nagy esését követően szerdán ismét veszteséget szenvedett, mivel az orosz gázszállítások csökkentése miatt az energiaárak az egekbe szöktek, míg a dollár a nap folyamán várható amerikai kamatemelés előtt tartotta magát.

Az euró árfolyama kedd éjszaka mintegy 1 százalékkal 1,0108 dollárra esett, ami július 11-e óta a legnagyobb esés, míg szerdán 15:00 körül 1,0145-re erősödött vissza. Közben a vezető európai tőzsdék a nap közepén mind erős pluszban álltak. A forint mindkét devizához képest gyengült, délután 406,1 forintot kellett fizetni egy euróért, míg 400,5 forintot kértek egy dollárért.

Az aktuális árfolyamokat az alábbi hivatkozás alatt tekintheti meg:

Prózai ok is állhatnak a háttérben.

Prózai ok is állhatnak a háttérben.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik