A továbbra is kedvezőtlen gazdasági körülmények valamint a folyamatosan változó szabályozói környezet ellenére 2011-ben is megőrizte nyereségességét a Budapest Bank.

9,6 milliárd forint - adózás után

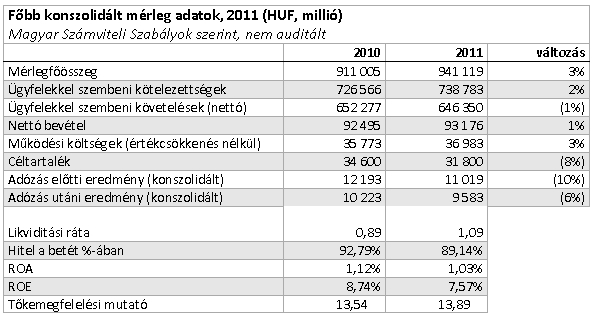

A magyar számviteli szabályok szerint készült, konszolidált (nem auditált) éves beszámolója alapján a pénzintézet mérlegfőösszege szinten maradt, és az előző évit megközelítő 9,6 milliárd forint adózás utáni eredményt ért el 2011-ben. Ugyancsak szinten maradt a bankcsoport ügyfelekkel szembeni kötelezettségállománya és követelésállománya.

|

„2012-re megfontolt növekedési terveket fogalmaztunk meg; felelős hitelezési alapelveink mentén fenntartható növekedést tűztünk ki célul a kulcsszegmensekben” - mondta Zolnai György, a Budapest Bank elnök-vezérigazgatója. |

Az elmúlt évben a jelentős árfolyam-ingadozások miatt fizetési nehézségekkel küzdő ügyfelek, a gazdaság stagnálása és a folyamatosan változó szabályozói környezet egyaránt nehezítette a bankszektor helyzetét.

A pénzintézet a számára legfontosabb területeken – így a vállalati hitelezésben és lízingben, a jelzáloghitelezésben valamint a hitelkártya-szegmensben – növekedést ért el. A bank céltartalék-ráfordításai a tavalyi évben 8%-kal 31,8 milliárd forintra csökkentek. A portfólió javulása miatt csökkenő tartalékképzés ellensúlyozta a deviza jelzáloghitelek egyösszegű végtörlesztésén elszenvedett 11,1 milliárd forintos veszteséget. A működési költségek szinten maradtak (37 milliárd forint, 3%-os növekedés). A bankcsoport ügyfelekkel szembeni kötelezettségállománya (739 milliárd forint, 2%-os növekedés) és ügyfelekkel szembeni követelésállománya (646 milliárd forint, 1%-os csökkenés) nem változott számottevően.

A bank lakossági hitelállománya szinten maradt (485 milliárd forint), ezen belül a jelzáloghitelek állományában szintén nem történt jelentős változás (226 milliárd forint, 1%-os növekedés). A pénzintézetnél a végtörlesztés lehetőségével az arra jogosult deviza jelzáloghiteles ügyfelek mintegy 27%-a élt. A bank 2011-ben több mint háromszor annyi új jelzáloghitelt helyezett ki (10 milliárd forint), mint az előző évben, ami elsősorban a piacon egyedülálló Egyenlítő Hitelnek köszönhető. Az autóhitel-állomány szinten maradt (148 milliárd forint).

A fedezetlen hitelek állománya 4%-kal 104 milliárd forintra csökkent, miközben az új kihelyezések tekintetében növekedést ért el a pénzintézet. Különösen az új hitelkártya-kibocsátások területén volt eredményes a bank: a sikeres ügyfélállomány átvételek (Credigen) és partnerprogramok (TESCO-val kötött megállapodás) nyomán a pénzintézet 55 000 új hitelkártyát bocsátott ki 2011-ben.

A magyar kkv-kre koncentrálnak

A Budapest Bank Business, a pénzintézet kis- és közepes vállalatokra szakosodott üzletágának kihelyezett hitelállománya (a lízing üzletág nélkül) 12%-kal (243 milliárd forintra) nőtt 2010 év végéhez képest. A kihelyezett új lízingállomány csaknem háromszorozódott és 14,1 milliárd forintra növekedett.

A vállalati portfolió több mint 80 százalékát a kis- és középvállalkozások alkotják, amelyek 90 százaléka magyar vállalat. Az eredményességhez az innovatív új szolgáltatások is hozzájárultak, többek között az Eximbankkal kötött egyedi refinanszírozási hitelkeret-szerződés, a Széchenyi kártya programhoz való csatlakozás valamint az EIF-fel (European Investment Fund) 2011-ben kötött portfóliógarancia-megállapodás. A vállalati stratégia 2012-es fókuszában továbbra is az agrárium, az exportra termelő és a feldolgozó cégek állnak.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.