Összefoglaló:

- A CareDX a szervátültetést számos technológia (genetika, Big Data, mesterséges intelligencia, 5G) igyekszik forradalmasítani, ami nagyban segíthet, hogy például a szívtranszplantált betegek túlélési aránya tovább javuljon.

- A technológiai innováció és a folyamatosan meglévő transzplantációs várólisták miatt a szervátültetésekre fordított költés 9-10 százalékkal növekedhet évente 2025-ig.

- A koronavírus ellenére a cég bevételei 58 százalékkal emelkedtek év/év alapon a harmadik negyedévben, megközelítve az 53,4 millió dollárt.

- A CareDx-nek nincs direkt versenytársa, aki hasonló módon a genetika használatával igyekezne forradalmasítani a szervátültetéseket. Azoknál a vállalatoknál, akik más orvosi területeken foglalkoznak genetikai diagnosztikával, a CareDx jobb pénzügyi mutatókkal rendelkezik

- Az elmúlt hónapok óriási felfutása után egy korrekciót figyelhettünk meg az elmúlt napokban. Habár egyes mutatók továbbra is túlvettséget indikálnak rövid távon, hosszú távon jó belépési pontnak bizonyulhat a jelenlegi.

Cégprofil:

A CareDx vállalat vezető precíziós gyógyszeripari vállalat, amely a transzplantált betegek és gondozóik számára klinikailag megkülönböztetett, nagy értékű diagnosztikai megoldások felfedezésére, fejlesztésére és forgalmazására összpontosít. A vállalat kereskedelemben kapható tesztelési szolgáltatásai az AlloSure Kidney, amely egy, a cirkuláló szabad DNS (dd-cfDNA) szintjét vizsgáló megoldás vesetranszplantált betegek számára, és az AlloMap Heart, amely egy génkifejeződési mintázatokat vizsgáló megoldás szívátültetett betegek számára. A társaság egyéb kiváló minőségű termékeket is kínál, amelyek növelik a sikeres transzplantációk esélyét azáltal, hogy elősegítik az őssejtek és szervek donorjának és befogadójának jobb párosítását. Az Ottr Complete Transplant Management és az XynManagement felvásárlását követően a vállalat 2019-ben kezdte el digitális megoldások nyújtását a transzplantációs központok számára.

Iparági áttekintés:

A szervátültetés évezredek óta foglalkoztatja az emberiséget, és egyes mondák szerint már az időszámításunk előtt is sor került ezekre. Talán az egyik legmeghökkentőbb ilyen mítosz Bian Qiaóról, egy kínai orvosról szól, aki egy erős akaratú, de gyenge fizikumú ember szívét egy altatásos műtét keretében kicserélte egy gyenge akaratú, de erős testű ember szívével, és ezzel egyensúlyt teremtve a két ember lelke és teste között.1, 2, 3 Habár ez egy érdekes színfolt a orvoslás történelmében, valószínűbb, hogy az első sikeres szervátültetések inkább csak a XIX. vagy még inkább a XX. században kezdődtek. Nevezetesen, a svájci származású Jacques-Louis Reverdint tartják az elsőnek, aki 1869-ben sikeresen hajtott végre egy bőrátültetést. Majd egy szűk évszázadnak kellett eltelnie, hogy az első belső szervi átültetés is megtörténjen: Richart Lawler végrehajtotta a világ első sikeres veseátültetését 1950-ben. Sajnos ugyan a vese 10 hónap után kilökődött, de a páciens még ezt követően is öt évig élt. További sikeres máj- és tüdőátültetések után 1967-ben sor került a világ első szívátültetésére Fokvárosban. Szigorúan véve a műtét sikeres volt, azonban a páciens szervezete túlságosan legyengült a kilökődést gátló gyógyszerektől, így a beteg 18 nappal később tüdőgyulladásban meghalt.4, 5

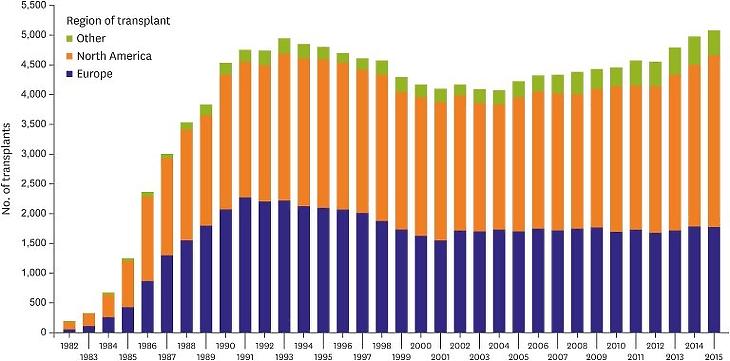

Szerencsére az orvostudomány rohamtempóban fejlődött a következő évtizedekben, ennek köszönhetően a szervátültetések száma is folyamatosan növekedett. A Nemzetközi Szív- és Tüdőtranszplantációs Társaság gyors növekedésről számolt be a 80-as években, majd a 90-es évek óta a szám relatív stagnál, mivel a megfelelő donorokból nem áll rendelkezésre több:

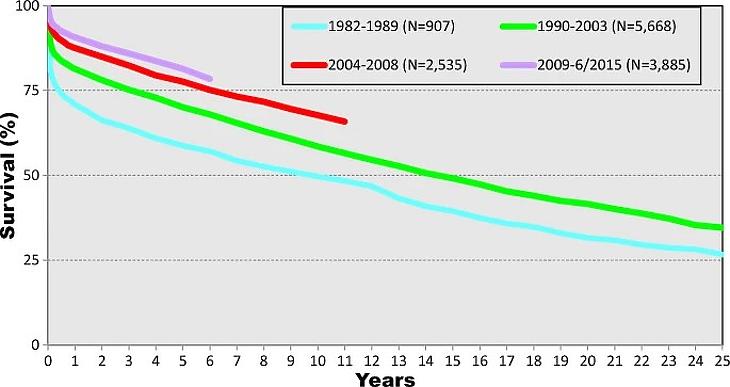

Azonban nem csak az átültetések száma nőtt, hanem a túlélési arány is jelentősen emelkedett. A 80-as években körülbelül 60 százalékos eséllyel élték meg az öt évet a szívátültetéses betegek (világoskék vonal), míg a 90-es években már 70-75 százalékos eséllyel (zöld vonal), a 2000-es évek második felében már nagyjából 80 százalékos eséllyel (piros vonal), míg a 2009 utáni műtétek esetében pedig 85 százalékos eséllyel (lila vonal).

Ahogy az előző bekezdések utaltak rá, a szervátültetés folyamatát nagyvonalakban három fő fázisra oszthatjuk:

- Társítás: szervtől függően, a donor életében ajálnja fel a szervét, vagy - az esetek többségében - az agyhalál beállta után az orvosok a családtól kérnek jóváhagyást a felajánlásra. Ezt követően a donort megvizsgálják és a begyűjtött adatok alapján megpróbálják a legmegfelelőbb pácienst azonosítani, ahol a szervátültetésnek a lehető legnagyobb a várható sikere. (Ezt nemzetközi adatbázisok kialakításával is segítik.)

- Átültetés: Ezt követően a donor szervét kioperálják, és szükség esetén konzerválják illetve elszállítják a kijelölt pácienshez, akinek beültetik az új szervet.

- Utókövetés: A sikeres műtétet követően a páciensnek számos vizsgálaton kell részt vennie, hogy figyelemmel kísérjék, hogy a szervezet nem löki-e ki az átültetett szervet. Ehhez kapcsolódóan folyamatos gyógyszeres kezelés is társul, ami a kilökődést és az egyéb szervspecifikus betegségeket igyekszik meggátolni.

Mindegyik fázisnak megvan a maga kihívása, és ennek megfelelően mindegyik egyformán kritikus. Ahogy az első grafikon mutatta, a 80-as évek felfutását követően nem tudott jelentősen növelni az átültetések száma, mert nincs hozzá elegendő donor. Ennek megfelelően kritikus, hogy amennyiben adódik egy donor, azt valóban a lehető legjobb helyre allokálják. A XXI. század számos vívmánya ezen a területen is segít: Big Data adatbázisok kialakításával és mesterséges intelligencia alkalmazásával próbálják a megfelelő társítást elősegíteni. Ehhez természetesen társulnak a legfrissebb genetikai ismeretek is, hogy a donor és a páciensek génállományát megfelelően feltérképezzék, és az információ felhasználásával a későbbiekben megfelelő fehérjéket termeljenek majd az átültetés során. (Ezt a folyamatot génkifejeződésnek hívjuk.) Továbbá a biopszia és a szerv konzerválása is fontos részét képezik a folyamatnak.

A műtét kritikusságát nem kell hangsúlyozni. Jó hír azonban, hogy ezt is számos technológia segíti. A mostanában sokat emlegetett 5G technológia például azt a folyamatos és szinte késleltetés (latency) nélküli adatkapcsolatot tudja garantálni, amivel egy londoni orvos végre tud hajtani egy New York-ban megvalósuló műtétet távirányítású robotkarok segítségével. De ahogy a lentebbi kép mutatja, vélhetőleg a jövőben még akkor is robotkarokat fognak alkalmazni, ha az orvos fizikailag jelen van, annak érdekében, hogy a gépek segítségével minimalizálni tudják a remegő kézből adódó hibázási lehetőségeket.

Végezetül, az utókövetés is kritikus: azonnal észlelni kell, ha bármi komplikáció felmerül a műtét befejezése után. A kihívás elsősorban abban testesül meg, hogy hogyan gyűjtsenek megfelelő adatokat egy belső szervről anélkül, hogy a betegen nyílt sebet ejtenének.

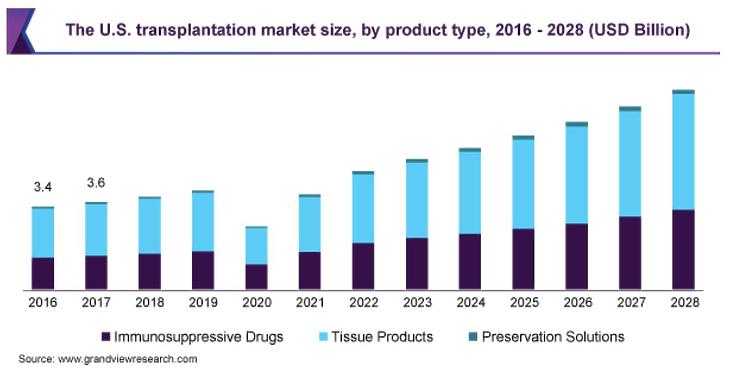

A piacméretre vonatkozó becslések ugyan megoszlanak, de a gyors növekedés ütemét több forrás is megerősíti. A GrandViewResearch riportja szerint csak az Egyesült Államokban a szervátültetésekhez kapcsolodó költések éves szinten 9,3 százalékkal fognak várhatóan növekedni 2025-ig. Ezzel a mostani 13 milliárdos piac várhatóan 20 milliárd dollára fog nőni:

Az iHealthcareAnalyst riportja szerint pedig 2025-ig a globális piac 9,9 százalékkal fog nőni évente, és így el fogja érni az 51 milliárd dollárt.

Cégelemzés

Bevezetés

A cég bevételeit tesztelési szolgáltatásokból, termékek értékesítéséből, valamint digitális és egyéb szolgáltatásokból szerzi. Tesztelési szolgáltatásaikból származó bevételeik az AlloSure Kidney és az AlloMap Heart tesztekből származnak, amelyek teljes bevételük 85 százalékát tették ki. 2020 áprilisában a vállalat bejelentette első biopharma-kutatási partnerségét az AlloCell nevű termékükkel, amely figyeli az allogén sejtek beültetésének és állandóságának szintjét azoknál a betegeknél, akik sejtterápián estek át. Az AlloCell kezdetben a sejtterápiákat fejlesztő biofarmatikai vállalatokkal kötött együttműködési kutatási megállapodások révén került forgalomba. A CareDx termékbevétele elsősorban az AlloSeq Tx, az Olerup SSP, a QTYPE és a TruSight termékek értékesítéséből származik. A termékbevétel a teljes bevétel 10 százalékát teszi ki. Digitális és egyéb bevételeik főleg az Ottr szoftverük és az XynQAPI licencek és szolgáltatások értékesítéséből és egyéb licencszerződésekből származnak. A digitális és egyéb bevételek a teljes bevétel 5 százalékát teszik ki.

Pénzügy

Természetesen pénzügyi oldalról is érdemes elemezni a vállalatot, hiszen ezáltal megfigyelhetjük a különböző növekedési lehetőségeket. Míg a 2020-as év sok vállalat számára nehézségekkel járt, addig a CareDx eredménykimutatása pont ennek az ellenkezőjét mutatta: ha az első kilenc hónapot vesszük górcső alá, akkor azt láthatjuk, hogy a vállalat 133,5 millió dolláros bevételt ért el 2019 azonos időszakának 91,2 millió dollárjához képest. Az év harmadik negyedéve pedig fantasztikusan sikerült, hiszen bevételeik 58 százalékkal emelkedtek év/év alapon, megközelítve az 53,4 millió dollárt. Ebből érdemes kiemelni, hogy a növekedésért első sorban a tesztelési szolgáltatásokból származó bevételek feleltek, amelyek 61 százalékkal emelkedtek, elérve a 45,5 millió dolláros eredményt. Ez a növekedés elsősorban annak köszönhető, hogy több mint 8500 új AlloSure Kidney és AlloMap Heart pácienst tesztelt a vállalat a negyedév során.

A termékek értékesítéséből származó bevétel is 28 százalékos növekedést ért el, így 5,4 millió doláros bevételt generálva a vállalat számára. A növekedés elsősorban annak köszönhető, hogy megnőtt az úgynevezett NGS HLA meghatározást lehetővé tevő termékek értékesítése az SSP HLA meghatározás helyett. (A HLA meghatározás a labtestsonline.hu meghatározása szerint az egyén által örökölt Humán Leukocita Antigén (HLA) gének és antigének meghatározására használt vizsgálat. Elsősorban a szerv- és csontvelőtranszplantáció előkészületei során használatos, az egymáshoz leginkább illő donor-recipiens párok kialakításakor. A módszerrel kimutatható az is, hogy a recipiens rendelkezik-e olyan HLA-elleni antitestekkel, amik az átültetett szerv kilökődéséhez vezetnének. Az NGS HLA vizsgálatok az új generációs szekvenálás, a korábbi SSP vizsgálatok a szekvencia specifikus primerek vizsgálatával működtek.)

A digitális és az egyéb bevételek szegmens is kirobbanó sikert ért el Q3-ban 77 százalékos növekedésével, ez azonban egy kisebb bevételi forrása a cégnek – a növekedést követően is “csak” 2,4 millió dolláros bevételről beszélünk ezen a soron. Ezt elsősorban az új Ottr szoftver implementációja és az XynManagement megszerzése vezérelte.

Ugyan szép növekedési sztori a CareDx és további jelentős növekedés van kilátásban, azt sem szabad elfelejteni, hogy jelenleg veszteséges, méghozzá a Q3 során 2,8 millió dolláros veszteséget kellett elkönyvelniük. Ahhoz, hogy még jobban megértsük a vállalat pénzügyi helyzetét, fontos, hogy megismerjük a cég cashflow-, illetve eladósodottsági helyzetét. A vállalatnak 214 millió dolláros készpénztartaléka van, illetve nincsen adóssága. Az eladósodottsági mutató 4,14-szeres, ami nagyságrendekkel jobb, mint az egészségügyi szektor 1,2-szeres átlaga. A vállalat szabad cash flow-ja negatív ami a befektetéseknek köszönhető, viszont ez az iparágon belül elfogadott a magas K+F költségek miatt. Sőt, a vállalat készpénztartaléka arra is elég, hogy nagyobb költségeit is fedezni tudja.

A vállalat növekedési kilátásai is csábítók, hiszen a 2020-as évre 48 százalékos árbevétel-növekedést jeleztek előre, de még 2021-re is 30 százalék körüli növekedést várnak. A vállalat adózott eredményének növekedése 2021-ben 137 százalék körül mozoghat.

Versenytárselemzés

A CareDx-nek jelenleg nincsen olyan versenytársa, amivel a tevékenysége teljesen megegyezne, így olyan cégekkel kell összehasonlítani, amelyek szintén a diagnosztika területén tevékenykednek. Ilyen cégek a Quidel Corporation, ami diagnosztikai teszteket gyárt és fejleszt olyan területeken, mint a kardiológia vagy a fertőző betegségek. A Personalis rákgenomikai vállalat is a CareDx versenytársai közé sorolható, hiszen szekvenálási és adatelemzési szolgáltatásokat nyújt a rákterápiák fejlesztésének támogatására, ami szintén a diagnosztikai területeken ér el nagy sikereket. A Veracyte vállalat egy genomdiagnosztikai cég, amely szolgáltatásai jóindulatú pajzsmirigy-csomók azonosítására szolgálnak. A Natera pedig prekoncepciós és prenatális genetikai tesztelési szolgáltatásokat nyújt. Ugyan ezek a cégek nem teljesen a CareDx versenytársai, hiszen mindegyik különböző diagnosztikai szegmenst szolgál ki, mégis ezek a vállalatok állnak a legközelebb a cég tevékenységéhez és ezekkel érdemes a legjobban összehasonlítani. Piaci kapitalizáció alapján a Natera (10,22 milliárd dollár) a legnagyobb, amit a Quidel Corporation (9,83 milliárd dollár) követ. A CareDx 4,37 milliárd milliárdos méreténél a Veracyte (3,20 milliárd dollár) és a Personalis (1,87 milliárd dollár) is kisebb.

Mivel a vállalatok azonos iparágban tevékenykednek, így érdemes összehasonlítani a vállalatok pénzügyi eredményeit illetve értékeltségüket, hogy jobban lássuk, hogy a CareDx milyen teljesítményt képes elérni a versenytársaihoz képest. A felsorolt cégek többsége még mindig veszteséges, ezért a P/S rátát érdemes használni a P/E ráta helyett. Ezzel a mutatóval a vállalatok bevételeit viszonítjuk a részvényárfolyamhoz. E mutató alapján a Quidel Corporation 9,82-szeres szorzója a legalacsonyabb, így alulértékeltnek mondható, míg a CDNA (22,58x), VCYT (25,01x), NTRA (26,05x), és a PSNL (20,28x) értékeltsége hasonló sávban mozognak. Az árfolyam-alakulások elképesztőnek mondhatók, hiszen a CDNA egy éves teljesítménye felülmúlta a 280 százalékot, de a többi vállalat papírja is bőven felülmúlta a 200 százalékos hozamot a Veracyte papírján kívül, ami “csak” 93 százalékos hozamot tudott generálni.

A vállalatokat növekedési oldalról vizsgálva azt figyelhetjük meg, hogy a CDNA 47 százalékos bevétel- növekedését éves bázison csak a Quidel Corporation tudta felülmúlni a saját 95 százalékos növekedésével. A CareDx vállalat ötéves teljesítménye alapján egy stabil 40 százalék körüli bevételnövekedést láthatunk, míg a többi vállalat növekedése sokkal alacsonyabb, illetve a Quidel Corporation 37 százalékos bevételnövekedése is elmarad tőle. A vállalatok profitabilitását is érdemes megfigyelni, méghozzá a bruttó haszonkulcsukat. Az összes cég közül a Quidel Corporation az egyetlen, ami pozitív nettó eredményt termel (36,91 százalék), a többi cég mind veszteséges. Ebben az összehasonlításban a CareDx 58 százalékos haszonkulcsa jól néz ki, de a Quidel Corporation 73,88 százalékos bruttó haszonkulcsa a legmagasabb az összes versenytárs közül. A Veracyte is szép eredményt mutat a saját 65,12 százalékos kulcsával, míg a másik két vállalat mind 50 százalék alatti haszonkulcsot jelentett. Érdemes lebontani az alkalmazottak számára vetített bevételt is. Ebben az összehasonlításban a CareDx szintén jól szerepel, hiszen alkalmazottanként 367 250 dollárt tud elkönyvelni és ezt csak a Quidel Corporation 427 910 dolláros teljesítménye tudja csak felülmúlni.

A többi vállalathoz képest a CareDx növekedése a leggyorsabb, illetve annak ellenére, hogy a piaci kapitalizációja csak fele a Quidel Corporation-ének, viszonylag jól tudja tartani a lépést. Ugyan a többi vállalat is szép növekedést ért el az elmúlt pár év alatt, de a CarDx volt az egyetlen, ami stabil növekedést tudott produkálni, illetve amiben még mindig erős növekedési potenciál van.

Múltbeli teljesítmény és technikai elemzés

Ahogy az előző részben említettük, a részvény ~280 százalék pluszban van egy évvel ezelőtthöz képest, ~150 százalék pluszban hat hónappal ezelőtthöz képest. Fontos megjegyezni, hogy január 20-án 181 százalék pluszban volt, azóta viszont egy ~15 százalékos korrekciót figyelhettünk meg.

Ennek megfelelően a korrekció előtt az RSI mutató már egy túlvett állapotba került (80-as fölötti érték), és az 50 napos mozgóátlagtól is eléggé messze került. Azonban a korrekció kiváltó oka egy másodlagos részvénykibocsátás volt, aminek keretében a meglévő befektetők körülbelül 3-4 százalékot higultak. A meglévő befektetők szemszögéből valóban rossz hír, hogy így kisebb részben fognak majd részesülni a jövőbeni profitokból, azonban a cég szemszögéből egy kifejezetten ésszerű döntés, hogy a nagy emelkedést követően kevés darabszámú részvény kibocsátásával is sok pénzt (körülbelül 175 millió dollárt) tudnak behozni. Az új befektetők szemszögéből pedig semleges, vagy inkább pozitív, hogy a korrekció miatt alacsonyabban tudnak beszállni. Mindemellett a fundamentális kép nem változott, így úgy gondoljuk, hogy ez valóban egy kedvező beszállási pont lehet.

Rövidtávon ugyan még folytatódhat a korrekció, de a Fibonacci szintek alapján körülbelül 75 dollár körül húzodhat az a szint, ami egy erős ellenállásként szolgált eddig is, és szolgálhatna most is. Figyelembe véve viszont a cég egyedi stratégiai pozícióját és a piac növekedési lehetőségeit, lehetséges, hogy a jelenleg soknak számító 10-20 százalékos korrekció nem fog igazán számítani a későbbiekben, és így a hosszú távon gondolkodó befektetőknek akár már most is érdemes lehet egy kisebb pozíciót kiépíteniük.

Szerző: Szekeres Bence (partner), Somfai Fábián (partner) - MFC Equity

A Stock Picking rovat előző részében a Workivát, a világ vezető jelentésautomatizálással foglalkozó vállalatát elemezték az MFC Equity szakértői - a cikk itt olvasható >>

A befektetések kockázattal járnak. Javasoljuk, hogy minden befektetési döntés meghozatala előtt konzultáljon pénzügyi tanácsadójával a lehetséges kockázatokról.

Az MFC Equity rövid bemutatása

Az MFC Equity egy nemzetközi befektetési klub, amely öt különböző helyszínen több mint 100 aktív taggal van jelen. A klub célja, hogy egy olyan platformot teremtsen, ahol a tagok közösen tanulhatnak a pénzügyi piacokról. A kiválasztott tagok – a megszerzett tapasztalataikat kamatoztatva – jelenleg egy ~100 000 USD-s portfoliót kezelnek közösen. A közel öt éve indított részvényportfóliójuk ~21 százalékos annualizált hozamot ért el, míg az S&P500 ~9 százalékos annualizált hozamot nyújtott ugyanazon időszakban. (2020. májusi 31-i adatok szerint.)

Az MFC Equity befektetési stratégiájának célja, hogy növekedésorientált cégek elárazásait fundamentális elemzés segítségével azonosítsa. A befektetési keretrendszerük öt fő területre fókuszál: 1. iparági dinamika, 2. cégek stratégiai pozíciója, 3. fundamentumok, 4. értékeltség, 5. befektetői hangulat.

Habár Magyarországról indult a szervezet, mára a klub olyan brit egyetemeken létesített kirendeltségeket, mint a University of Cambridge, University of St. Andrews és a University College of London. A klubnak két hosszú távú víziója van:

- Tehetséges fiatalok toborzásával a klub egy olyan pénzügyi szakemberképző intézményé szeretne válni, amelyet a pénzügyi közösség is elismer.

- Külsős tőke bevonásával egy hivatalosan bejegyzett alapkezelőcéggé válni.

További részletek a www.mfcequity.com honlapon találhatóak.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A próbálkozás életveszélyes kockázattal jár.

A próbálkozás életveszélyes kockázattal jár.