Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Valóban Európa leggyengébb devizája volt a forint? Az idei gyengeség hogyan néz ki közepes és hosszabb távon, és egész évtizedek alatt? Indokolja-e az infláció mértéke ezt a gyengülést? Lehet, hogy a devizánk még így sem túl olcsó, és könnyűszerrel gyengülhet tovább?

Csütörtökön délután az euró 434, a dollár 450, az angol font pedig 503 forint körül tetőzött, ezzel mindhárom deviza ára történelmi rekordot döntött. Ahogy új és új mélypontokra süllyed a forint az euróhoz és a dollárhoz képest, a sajtó hangzatos címekkel igyekszik feldobni a témát. “Európa leggyengébb devizája”, “a török/argentin útra lépett a forint”, “forintarmageddon” és hasonló szlogenekkel dolgoznak. Most megpróbáljuk egy kicsit távolabbról is megnézni a dolgot, és nemzetközi összehasonlításban, illetve hosszú távon vizsgálni a helyzetet.

Pénteken azután a miniszterelnök és az MNB vezetése alaposan megtámogatta a forintot, a jegybank jelentősen emelte az egyik fontos kamatlábat is. A lépés váratlan volt, de logikus. Félő volt ugyanis, hogy negatív spirál, ördögi kör alakul ki: Az egyre gyengébb forint egyre magasabb inflációt okoz, az pedig tovább erodálja a forint értékét. Az euró ez után 415-ig is lement. Kérdés, milyenek lesznek a hosszabb távú hatások.

Húsz év alatt 77 százalékkal drágult az euró

A legtöbb esetben a 2022-es év vagy az utóbbi egy év árfolyamaival foglalkoznak a hírekben. De mi volt a helyzet hosszú távon? Vegyük például ezt az ábrát, ahol húsz éves időtávra ábrázoltuk az euró/forint árfolyamot (csütörtök délutánig). Az euró ennek alapján 77 százalékkal kerül többe, de sok ez, vagy kevés?

Az euró/forint húsz éve. Forrás: Tradingview.com

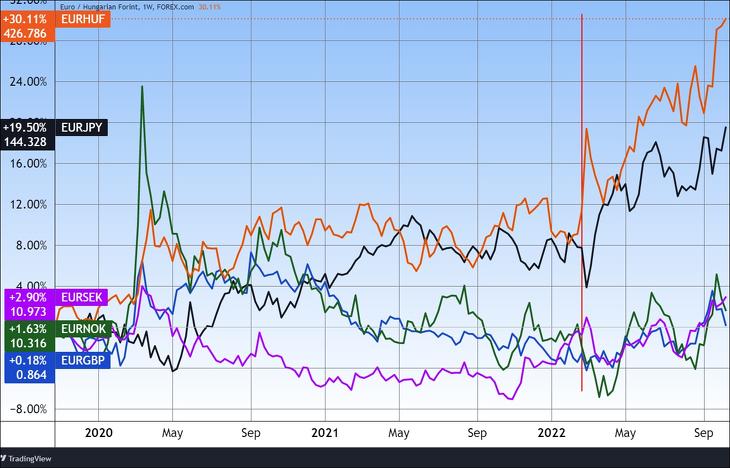

Egyik oldalról nézve sok. Ahogy a második ábrán látszik, a környező, hozzánk hasonló helyzetű országok devizái ez idő alatt inkább kevesebbet gyengültek, sőt a cseh korona elég jelentősen erősödni is tudott. (Eléggé más kategóriába tartoznak, de az euró egyébként ukrán hrivnyában 586, az orosz rubelben pedig 98 százalékkal ment fel húsz év alatt. A román lejnek pedig volt korábban egy erős leértékelődése, ami nem látszik az ábrán.)

Az euró/forint és más közép-kelet-európai devizák árfolyama húsz évre. További árfolyamok, grafikonok: Privátbankár Árfolyamkereső.

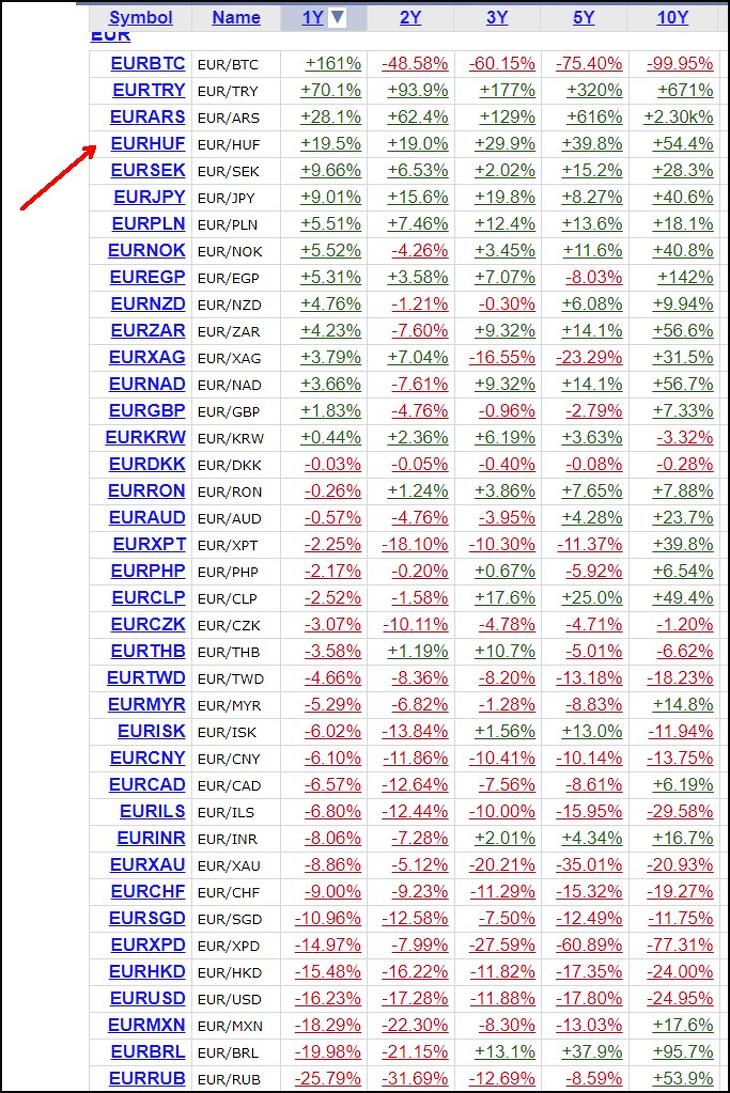

Csak a török líra és az argentin peso volt gyengébb

Ha rövidebb időtávra nézzük, akkor bizony szintén az derül ki, hogy a forint globálisan is az egyik leggyengébb deviza volt. A Stooq.com táblázata szerint egy év leforgása alatt a főbb fejlett piaci devizák közül csak a török líra és az argentin peso gyengültek jobban az euróhoz képest október 13-ig. (A dollárhoz képest még az ukrán hrivnya is.) Ez azonban csalóka: ezek a feltörekvő piaci devizák nemcsak az idén kezdtek mélyrepülésbe, hanem hosszú évek távlatában is trendszerűen sokat veszítettek értékükből.

Devizaárfolyamok változása az utóbbi egy és több évben. Forrás: Stooq.com

Ezektől nagyon eltérő a forint nyomában szorosan következő japán jen és a svéd korona esete, amelyek bár idén szintén sokat estek, korábban épphogy inkább túlzott erejükről voltak híresek. Ebből is látszik, hogy érdemesebb perspektivikusan, több év távlatában is megfigyelni a devizák helyzetét.

Az euró/forint és más közép-kelet-európai devizák árfolyama három évre. További árfolyamok, grafikonok: Privátbankár Árfolyamkereső.

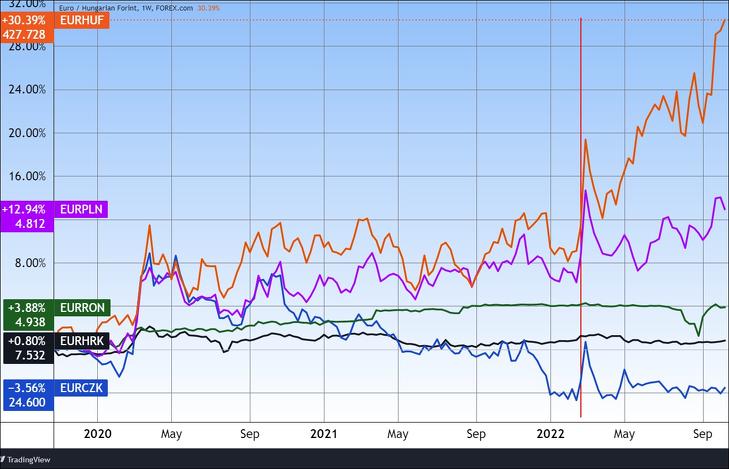

A Covid már szinte epizódnak tűnik

Sajnos a forint ebből a szempontból sem áll jól. Amint a fenti, három éves grafikonon látható, ez idő alatt is alulteljesítő volt. A háború kitörése után – függőleges piros vonal – elvált attól a lengyel zlotytól is, amellyel addig erősen együtt mozgott. Pedig az orosz invázió Lengyelországnak is komoly megterhelést okoz.

Az utóbbi három évben vizsgálva a jen is eléggé gyengének számít, a svéd vagy norvég korona vagy az angol font viszont az idei gyengeség ellenére is eléggé stabilnak. A forint ezen az időtávon is Európa leggyengébb devizájának látszik, ha a háborúzó felek pénzeitől eltekintünk.

Az EURHUF és más devizák három éve. További árfolyamok, grafikonok: Privátbankár Árfolyamkereső.

Mit mond erről az infláció?

Ha húsz év alatt 77 százalékkal drágult az euró, vajon mennyivel lett drágább a tipikus fogyasztói kosár, azaz mennyi volt az infláció? A havi inflációs adatokból kiszámoltuk, hogy ennél jóval többel, 144 százalékkal. (Ha az 1992. decemberi árszínvonalat száznak tekintjük, akkor 2002 szeptemberében 404,86, 2022 szeptemberében pedig 986,35 az árszínvonal, avagy az inflációs index.)

Eközben persze az eurónak is volt inflációja, de jóval alacsonyabb, nagyjából 50 százalék az egyik internetes kalkulátor szerint, avagy körülbelül átlagosan évi kettő százalék. Ugyanitt a forintárak színvonalát is le lehet kérdezni, de csak kerek évekre. (A 2002-es kiindulópont egyébként azért is logikus, mert 2001-ben kiszélesítették a jegybanki forint intervenciós sávot, és megszűnt a csúszó leértékelés.)

Nem látszik alulértékeltnek a forint

Röviden, sokkal magasabb volt tehát a forint inflációja, mint a forint gyengülése. Sőt, ha a forint inflációjából levonjuk az euró inflációját, akkor is magasabb volt az infláció, mint a forintgyengülés. Ez nem túl jó jel a forint szempontjából: Lehet, hogy nem is túlságosan olcsó a forintunk? Lehet, hogy a leértékelődés előtt még bőven van tér?

Az előbbi hozzávetőleges inflációs kalkulációk tudományos megfelelője az úgynevezett reáleffektív árfolyamindex, amely nemcsak a devizaárfolyam változását veszi figyelembe, hanem a fogyasztói árak változását is. A KSH szerint:

Amennyiben egy nominális árfolyam-leértékelődést növekvő infláció kísér a kereskedelmi partnereknél, vagy közben belföldön emelkednek a költségek, az a hazai és külföldi termékek azonos valutában kifejezett árát változatlanul fogja hagyni, ezért szükséges ezeket is figyelembe venni.

Mindent összevetve a forint…

A probléma az, hogy ezek a hivatalos statisztikai adatok elavultak, a legutóbbi ugyanis 2020-as. (Addig egyébként lassú, fokozatos, szerény reálleértékelődést mutatott az index.) De gondoljunk bele a következőbe. Egy év alatt 16,3 százalékkal veszített értékéből a forint az euróhoz képest (ennyivel esett a HUFEUR árfolyam). A forintinfláció viszont 20,1 százalék volt, így a forint vásárlóereje is esett, még többet. Ugyanakkor az eurónak is volt inflációja, mintegy tíz százalék.

Az inflációs ráták különbsége tehát 10 százalékpont, plusz a forintleértékelődés is 16 százalék (csütörtök délutánig). Eléggé csúnya, de nem egy hatalmas érték ahhoz képest, hogy mennyit romlottak az ország gazdasági mutatói. Gyenge, gyenge, de nem úgy tűnik, mintha az árfolyam extrém nagy szakadékban lenne.

Merre tovább, forint?

A forint gyengeségének okairól rengeteget írtak mostanában. A főbb magyarázatok a gázár, ezzel összefüggésben a külkereskedelmi hiányunk elszállása és a devizaszükséglet óriásira növekedése. Azután mindettől nem függetlenül az EU-s támogatások körüli bizonytalanság. De szerepe van a kockázatkerülő nemzetközi tőkepiaci hangulatnak és a bivalyerős dollárnak is.

A magyar gazdaság stabilitása alapvetően két külföldi partnertől függ: Brüsszeltől és Moszkvától. Az Uniótól függenek a kereskedelmi kapcsolatok és a pénzügyi források, Moszkvától pedig az energiaellátás. Jelenleg mindkettővel nehézségek vannak –írja a Holdblog.

A cikk szerint ezért a forint “nem indokolatlanul rekordgyenge”, és a közeljövőben vélhetően folytatódnak a szokatlanul nagy árfolyamingadozások.

Még a Brüsszellel való kiegyezés esetén is további gyengülésre lehet ítélve a forint, mindaddig, amíg az Európai Központi Bank és az amerikai jegybank be nem fejezi a kamatemelési ciklust.

Forintbankjegyek. Fotó: MTI

A sajtok esete a forinttal

Mások teljesen hétköznapi megfigyeléssel jutottak arra a következtetésre, hogy a forint árfolyama esetleg nincs a helyén – sőt akár túlértékelt is lehet. Vakmajom (a Hold Alapkezelő menedzsere) október eleji Facebook-bejegyzése szerint:

A magyar trappista (4070/kg) sajt többe kerül, mint a francia nemespenészes brie (3598/kg). Ez nem lehetne így, hiszen míg az előbbi olcsó tömegsajt, ez utóbbi sokkal feldolgozottabb és így magasabb minőségű termék, békeidőben legalább 50 százalékkal drágább. Szóval vagy a trappista túl drága, vagy a brie túl olcsó. Vagy az EUR/HUF árfolyam nincs a helyén.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A fentiek 15 perccel késleltetett adatok, melyeket a Portfolio TeleTrader Kft., a Budapesti Értéktőzsde hivatalos adatszolgáltatója biztosít számunkra.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

A Microsoft gyorsjelentése adott lendületet az amerikai piacoknak. Ez fordította pozitívba a hangulatot a szerdai, Fed-döntés utáni eladási hullámot követően.

Az aranypiacnak nincs igazán jó éve, túl az első hét hónapon ez lassan kijelenthető. Az amerikai központi bank szerepét betöltő Federal Reserve (Fed) legutóbbi kamatdöntése sem hozott fényt az éjszakába a sárga nemesfém számára. Így – a nagyobb profit reményében – egyre több befektető ábrándulhat ki a legfényesebb nemesfémből. Nem kell azonban messzire menniük a fémpiacon: az elektrifikáció alaptermékének tekintett réz árfolyama lubickol a globális krízisek és az időjárás gyilkos csapásai közepette. Mit mutat a grafikon? Van-e még tér felfelé a réz előtt? Mutatjuk a részleteket!

A parlament elfogadta a törvényjavaslatot, amely megszünteti a tavalyi, az EU-s szabályozásnál is sokkal szigorúbb és nehezen kivitelezhető hazai kriptovaluta-szabályozást. A továbbiakban tehát nem kell attól tartaniuk a kisbefektetőknek, hogy akaratlanul is a Büntető Törvénykönyv hatálya alá tartozó cselekményt követnek el. Két kriptós cég már jelezte az újraindulást.

A cég akadályozhatta a helyszíni vizsgálatot.

A cég akadályozhatta a helyszíni vizsgálatot.