“Mennyit is gyengült a forint tulajdonképpen? Többet, mint gondolná” címmel írtunk pár napja cikket, ahol arra a következtetésre jutottunk, hogy a forint az amúgy is gyenge euróhoz képest is gyenge. Így sok más devizával összehasonlítva a devizánk még inkább leértékelődött. Gyengébbnek tűnik, mint amit az euróárfolyam mutat.

Egy másik érv volt, hogy a Stooq lengyel brókercég által számított HUF_I forintindex is nagyszabású leértékelődést mutatott. A valamikor 100-ról induló index már csak 38,66 pont. Vagyis több mint 61 százalékát elveszítette értékének a forint ez alapján, igaz, hosszú idő alatt, 1996-tól.

A forintot már nem érdekli a svájci frank

De ez a lengyel készítésű index fele részben olyan devizákból áll, amelyek bivalyerejükről híresek: amerikai dollárból és svájci frankból. Ez meg azért mégsem fair a forinttal és a magyar gazdasággal szemben, amelynek nincs ilyen erős kötődése sem az amerikai, sem pedig (ma már) a svájci gazdasághoz, pénzhez.

Ezért megnéztük, mi a helyzet a forinttal, ha az erejét egy olyan devizakosárhoz mérjük, amely az ország külkereskedelmi kapcsolatait tükrözi. (Hasonlóan a DX vagy DXY nevű dollárindexhez, amelyet egykor szintén a külkereskedelem alapján állítottak össze.)

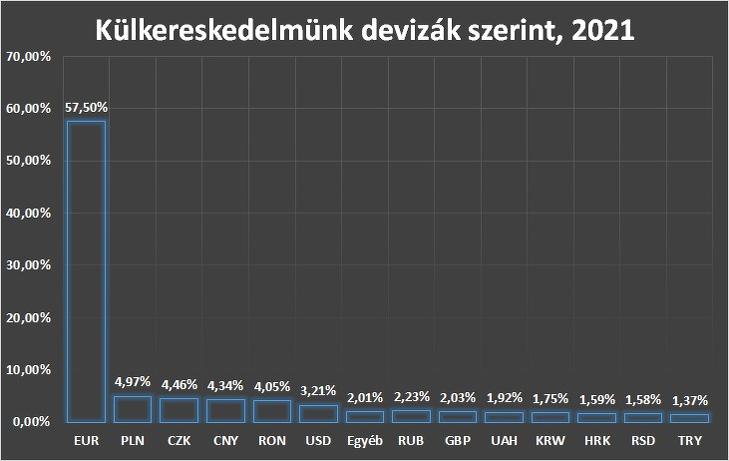

Az Eurózóna országai ugyanis nagyon fontosak az importunkban és az exportunkban egyaránt, de a Központi Statisztikai Hivatal (KSH) adatai szerint csak a forgalom 57,5 százalékát adták tavaly. (A korábbi években pedig ez általában 55 és 60 százalék között ingadozott.)

Sok kicsi deviza is számít

Más országnak vagy országcsoportnak, devizának nincs túl nagy, kitüntetett szerepe. A mezőny inkább sok kisebb súlyú devizából áll:

Svájc részesedése az egy százalékot sem érte el, az USA dollár szerepe pedig csak alig több mint három százalékos. Persze lehet, hogy sok egyéb országgal is dollár-elszámolású vagy euró-elszámolású üzleteket kötnek a vállalatok, de az akkor is csak egy közvetítő szerep.

(Az adott partnerországban alapvetően a helyi devizában számolnak a gazdálkodók, és a megtérülésük annak árfolyamától is függ. Így a helyi pénzek értéke befolyásolja a magyar import vagy export alakulását is. Például, ha a helyi devizát leértékelik, az import ott drágul, az export kifizetődőbbé válik. Függetlenül attól, hogy az elszámolások éppen milyen pénzben zajlanak.)

Index 12 hozzávalóból

Kiválasztottunk 12 olyan devizát, amely országainak súlya 2001-től, tehát az utóbbi valamivel több mint két évtizedben átlagosan legalább egy százalékos volt a magyar külkereskedelemben. Ezekből kilenc – az euró, a lengyel zloty, a cseh korona, a kínai jüan, a román lej, a dollár, az orosz rubel, az angol font és az ukrán hrivnya – eléggé egyértelműen fontos az ország életében.

A dél-koreai von, a japán jen és a svéd korona súlya nem minden évben lépte át az egy százalékot, de az átlag alapján bekerültek az indexbe. (A török líra, a svájci frank és a horvát kuna épphogy kiesett.)

Erősebb lett, mint vártuk

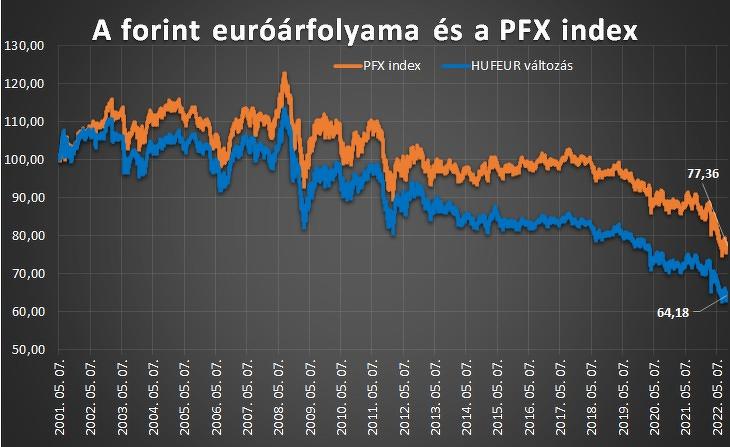

Mit mutat az így kapott index, amit nevezhetünk Privátbankár Forint Indexnek (PFX) is? Erősebb lett, mint vártuk. Míg az euróhoz képest a forint 2001. május 7-től bő 35 százalékkal értékelődött le, addig az új indexünk csak 23 százalékkal. Vagyis a forintot kevésbé mutatja gyengének az új mutató, mint vártuk.

Mi lehet ennek az oka? Valószínűleg az, hogy a manapság igazán erős devizák, mint a dollár vagy a svájci frank csak kis súlyt képviselnek az indexben, ahogy a kereskedelmi kapcsolatokban is. Míg több olyan relatíve gyengébb deviza van, amely a külkapcsolatainkban lényegesebb. Például ilyen az ukrán hrivnya, a lengyel zloty, a román lej, a dél-koreai von. De a kínai jüan sem erősödött túl sokat húsz év alatt.

Mi lesz a rubellel?

Az indexben szereplő 12 deviza egyébként a külkereskedelmünk 88-90 százalékát fedi le az egyes években. Meg lehetett volna úgy is csinálni, hogy mindig csak azokat a devizákat vesszük figyelembe, amelyek súlya bizonyos határt átlép, például az egy százalékot. Így azonban még több devizával kellett volna számolni, és egyesek hol bejutottak, hol kiestek volna.

A szlovák korona az évezred elején elég nagy súlyt képviselt, de azután bevezették ott az eurót. Nemsokára ez a sors vár a román lejre és a horvát kunára is. Nagy kérdés, mi lesz az orosz rubellel, amely az EU által kivetett szankciók tartóssá válása esetén elvileg jelentéktelenné válhat.

Mióta szabad a forint?

Mikortól érdemes ilyen indexet számolni? Többféle időponthoz lehetne kötni, például a csúszó leértékelés bevezetéséhez, megszüntetéséhez vagy az intervenciós sáv eltörléséhez.

A forint nagymértékben szabad piaci mozgásának kezdetét azonban 2001-re datálhatjuk, amikor is május 4-én kiszélesítették a jegybanki intervenciós sávot, plusz-mínusz 2,25 százalékról plusz-mínusz 15 százalékra.

(Majd 2001. október 1-től megszűnt a csúszó leértékelés is. Az intervenciós sávot azonban hivatalosan csak 2008-ban törölték el teljesen. Lásd az MNB adatait a forint valutakosaráról, a leértékelésekről és az intervenciós sávokról.)

Ezért 2001. május 7-ét választottuk az index kiindulóértékének, az egyik első olyan napot, amikor az árfolyamot már nagy mértékben piac határozhatta meg.

Kellenek a szolgáltatások?

Hosszabb távon elképzelhető, hogy egy ilyen index számításánál az áruforgalom már nem lesz elegendő, mivel már a gazdaság (a GDP) egyre nagyobb részét a szolgáltatások teszik ki. Így a külkapcsolatokban is egyre nagyobb a szerepük, az áruk forgalma pedig már nem írja le pontosan a külgazdasági folyamatokat. A KSH egyik statisztikája kapcsán így ír:

Felgyorsultak a globalizációs folyamatok, amivel összefüggésben átalakultak a termelési, finanszírozási és kooperációs struktúrák, vállalatközi kapcsolatok, jelentős változáson ment keresztül a pénzügyi szektor, felerősödtek a magánszemélyekhez kapcsolódó migrációs tendenciák, felértékelődött az infokommunikációs szektor szerepe, megnőtt az immateriális javak jelentősége. (KSH-módszertan, kiemelés tőlünk.)

Hogyan számoltunk?

Néhány módszertani kiegészítés és megjegyzés az index számításához:

- A kétezres évek elején sem orosz, sem ukrán, sem román, sem kínai devizaárfolyamot nem jegyzett az MNB. Ezért ezekben az esetekben a Stooq.com árfolyamait használtuk.

- Egyes országoknál egy másik ország pénznemével számoltunk. Például az amerikai dollárhoz van kötve a hongkongi dollár, az euróhoz pedig a bolgár leva, egyes latin-amerikai országok pedig dollárt használnak.

- A súlyokat a külkereskedelmi adatok alapján változtattuk. A 2001-es és a 2002-es súlyok kiszámolásához a 2001-es külkereskedelmi statisztikát, a 2003-ashoz a 2002-est, a 2004-eshez a 2003-as stb. használtuk.

- A 2021-es statisztika alapján készült súlyokat addig használjuk majd, amíg új országonkénti külkereskedelmi statisztika nem érkezik (2023 folyamán).

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Új részleteket árult el a kormány.

Új részleteket árult el a kormány.