A forint drasztikus leértékelődése miatt sok befektető töri a fejét azon, hogy euróban vagy más devizában takarékoskodjon-e. Ugyanakkor az egyre feljebb kúszó forintos állampapírkamatok, hozamok közepette az is kérdés, az euróra mit lehet kapni. A bankokban például 0,01-0,1 százalékos a jellemző eurókamat, azaz szinte nulla.

Az EKB hosszú idő óta csütörtökön végre kamatot emelhet, de ez várhatóan nem változtat sokat a helyzeten. Eközben ráadásul az euró inflációja is magas, az egész eurózónában júniusban éves szinten 8,6 százalék volt.

A forintnál talán kicsit jobb a helyzet, a 11,7 százalékos inflációra várhatóan 7-9 százalékos kamat jut. Ne felejtsük azonban, hogy az egyik adat, a pénzromlás a múltra, a másik, a meghirdetett kamat a jövőre vonatkozik. A következő egy évre pedig az infláció csökkenését várják. Ráadásul vannak inflációkövető kötvényeink is, amelyek most ugyan csak 6,6 százalékot fizetnek, de a legközelebbi kamatuk már jóval magasabb, két számjegyű is lehet.

A forintos állampapírokról itt írtunk:

Euró, te drága

További érv a forint mellett, hogy az euró most drága. A piacok többnyire hullámokban, periodikusan mozognak, a nagy gyengülést sokszor nagy erősödés követi. (Az árfolyamok gyakran visszatérnek egyfajta átlaghoz.) Vagyis ha most vesz valaki (drágán) eurót, lehet, hogy a következő egy-két évben nem sokat nyer az árfolyamon, vagy még kicsit veszít is.

Mindezért sok szakember érvel amellett, hogy forintos állampapírokat érdemes még most is tartani, nem eurósat. Ám van egy eszköz, amely némileg zavarja ezt a képet: a PEMÁP vagy P€MÁP, azaz Prémium Magyar Állampapír, az euróinflációt követő magyar lakossági kötvény.

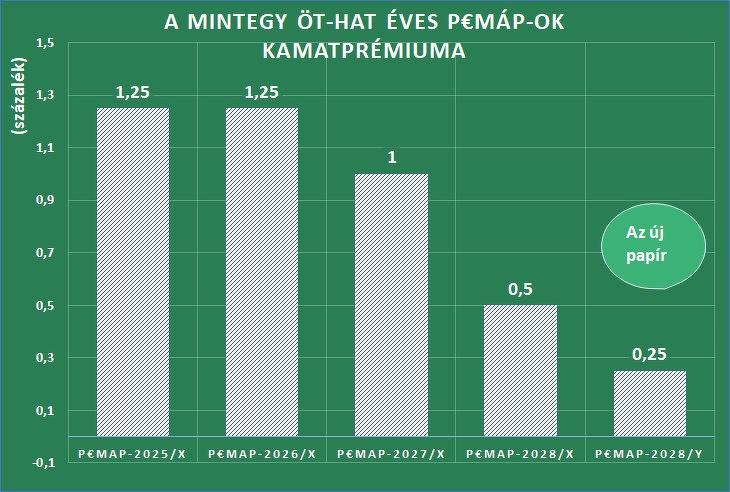

Egyre zsugorodik a kamatfelár

Első pillantásra látszik ugyan, hogy ez (a 2028/Y kötvény) többet fizet, mint a bankok, de azért ez sem tűnik egy leányálomnak a maga 2,85 százalékával az 8,6 százalékos euróinflációhoz képest. Csakhogy ezt még a tavalyi 2,6 százalékos éves átlagos pénzromlási adatból számolták. Így az idei, egészen biztosan jóval magasabb infláció alapján sokkal magasabb lesz a következő kamata. De csak jövő augusztus 23-tól, mert jókora késleltetést építettek a kötvénybe, ahogy korábban egyébként más magyar infláció-követő papíroknál is. Lásd:

Mekkora lesz a PEMÁP-ok kamata jövőre?

A vitustáncot járó energiaárak és devizaárfolyamok (lásd euró/dollár) miatt nehéz megjósolni, mekkora lesz idén az infláció. De az Európai Bizottság a napokban 7,6 százalékkal számolt – írta az N-Tv.de. Ez 7,85 százalékos kötvénykamatot eredményezne. A 2023-es év egészében pedig 4,0 százalékot várnak.

A bankok bankja, az EKB pedig júniusban 2022-re 6,8, 2023-ra 3,5 százalékot prognosztizált. (Nem lenne meglepő, ha ezt felfelé módosítanák már ezen a héten.) Így az euróinfláció-követő magyar kötvénytől is egy évig hét százalék, esetleg nyolc, utána pedig négy százalék körüli kamat várható.

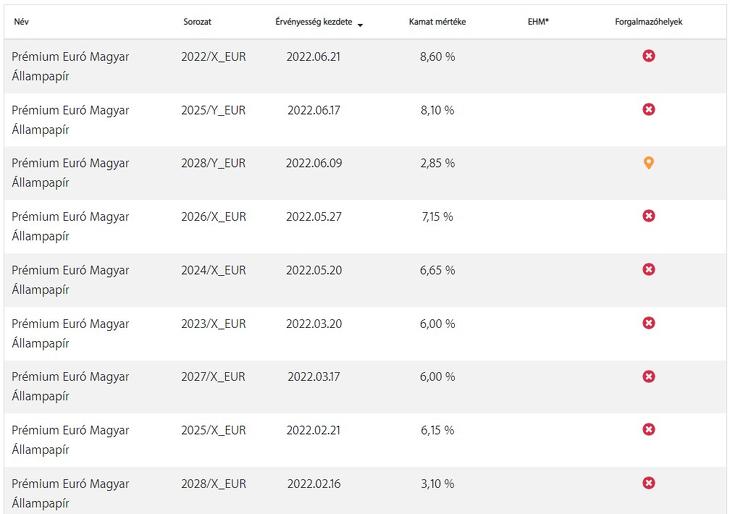

Van már 8,6 százalékos eurókamat

Akárhogy is, a lényeg az, hogy követi az inflációt. Ha az euró értékének romlása magasabb lesz, a kamat is magasabb lesz. Ha alacsonyabb, akkor ugyan csökken a kamat, de az eurónk is kevesebbet veszít az értékéből. A korábban kibocsátott PEMÁP-ok egy része egyébként már most is kellemes, 6,0-8,6 százalékos eurókamatot fizet.

Vagy mert magasabb volt a kamatprémiuma, vagy mert nem egy naptári évhez kötötték annak idején a kifizetést. Egyes korábbi sorozatoknál félévente, a márciusi és a szeptemberi inflációs adat alapján változik a kamat.

Merre tovább, forint?

A kamatnál is fontosabb kérdés lehet persze az is, sikerül-e a következő években a forintnak erősödnie, vagy sem. Ami viszont rengeteg tényezőtől függ. Az MNB a jelek szerint már kevésbé képes az árfolyamot befolyásolni, mint korábban, a költségvetés helyzetén és a nemzetközi hangulaton is sok múlhat. Ilyen faktorok a teljesség igénye nélkül:

- Jönnek-e újra az EU-s pénzek Magyarországra, vagy hosszabb távon visszatartják azokat?

- A szárnyaló olaj- és gázárak mekkora költségvetési problémákat okoznak nálunk? (Valamint mekkora bevétel jön végül a kata-adózás kiheréléséből és a rezsicsökkentés részleges amputálásából?)

- Az orosz-ukrán háború kockázatai.

- Mekkora lesz a kamatkülönbözet a hazai és európai állampapírok hozama között?

- Mennyi jön még a kormány piacidegen, nem befektetőbarát megszorításaiból, különadóiból, ársapkáiból és ezek meddig maradnak fenn?

- Általában, eléggé szigorú lesz-e a hazai költségvetés? (Most úgy látszik, igen.)

- A külkereskedelmi és a fizetési mérleg hiánya mennyire száll el? (Nagyon csökkennek-e a devizatartalékaink?)

- A nemzetközi dollárerősödés, az eurógyengülés tart-e még tovább?

- Megfordul-e vagy erősödik a nemzetközi tőkepiacokon az utóbbi hónapokban kialakult kockázatkerülő hangulat?

Elképzelhető tehát, hogy a forint tovább gyengül majd, mint ahogy tette az utóbbi 10-12 évben. De az is, hogy – a kormány gazdaságstabilizáló megszorításainak, a magas hazai kamatszintnek vagy a javuló nemzetközi befektetői klímának a hatására – megerősödik. Ahogy az a lengyel zlotyval és a cseh koronával már megtörtént. Friss devizaárfolyamok:

Eurót euróból, vagy eurót forintból?

Akinek eurója van, főleg, ha kiadásai is lesznek euróban, annak már csak az átváltási és tranzakciós költségek miatt is érdemesebb lehet euróban megtakarítania. Akinek forintja van, és várhatóan a jövőben is forintban fogja költeni a pénzét, annak viszont a devizára váltás 1-3 százalékra tehető ráfordításaival is számolnia kell. (Plusz azzal, hogy ezt valamikor a jövőben nagy valószínűséggel vissza is kell váltania forintra.) Ez elviheti az első fél-egy év kamatait is.

Kirándulás a rizikó erdejébe

Elvileg persze számos más verzió van még. Megoszthatjuk a pénzünket devizák, fix és változó kamatozású állampapírok között is. (A három és öt éves, nem lakossági forint államkötvények referenciahozama már átlépte az évi tíz százalékot is.) Lehet forintért devizakötvény-alapokat vásárolni. Lehet legalább pénzünk egy részéből kockázatosabb befektetéseket, például részvényalapokat venni.

Megint mások, a jelenlegi helyzetben elég sokan az ingatlanokra, az aranyra, esetleg a bitcoinra esküsznek, mint inflációálló befektetésekre. Az inflációkövető kötvények elsősorban azoknak valók, akik nyugodtan szeretnének aludni, nem akarnak kockázatot vállalni.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A svájci frank jegyzése emelkedett.

A svájci frank jegyzése emelkedett.