Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

A koronavírus-válság után mit várhatunk a részvényektől, kötvényektől, köztük a magyar papíroktól? Mennyire lesz súlyos vagy tartós az infláció megugrása, és ennyi drágulás után érdemes-e még részvényekbe fektetni? Folyik-e a rotáció, azaz a különböző részvénykategóriák közötti átrendeződés?

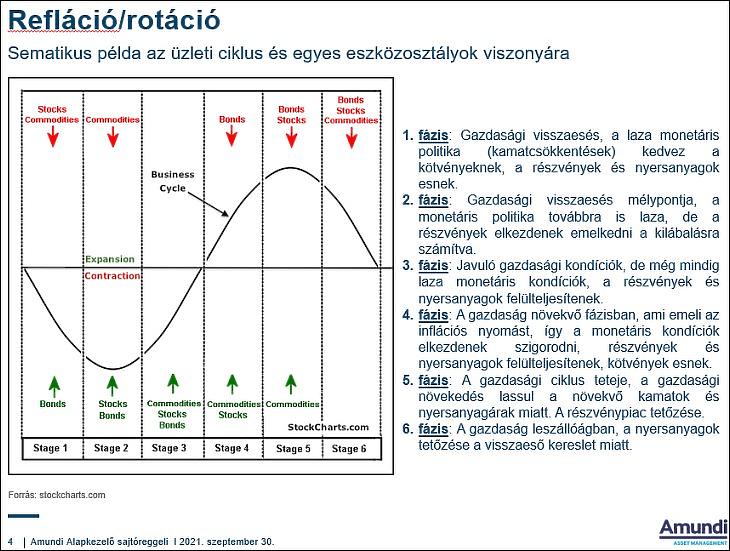

A gazdasági növekedési ciklus különböző fázisaira reagáló befektetési (eszközallokációs) döntéseket, az egyes befektetés-fajták közötti átrendeződést nevezzük rotációnak. Ennek következtében eltérő az egyes eszközök és szektorok teljesítménye a gazdasági növekedési ciklus különböző szakaszaiban, amit a befektetők ki tudnak használni.

Érvényesülnek-e ezek a hatások a COVID-válság miatt kialakult tavalyi, rendkívül rövid recesszió után is? – tette fel a kérdést az Amundi Alapkezelő sajtóeseményén Kiss Péter kötvényportfólió menedzser. A ciklusok során az árfolyammozgások speciális mintázatokat követnek, de minden ciklusnak vannak egyedi jellemzői is. (Mark Twain-t idézve: „a történelem nem ismétli önmagát, de rímel.”)

Így vándorol a tőke

A tőke keresi a ciklus különböző szakaszaiban legjobbnak ígérkező befektetéseket, és vándorol az egyes eszközosztályok és szektorok között. Ezek az eszközosztályok közötti átrendeződések teljesen normálisak, mindig vannak szektorok, amelyek a gazdasági ciklus elején, közepén vagy végén szoktak jól teljesíteni.

A Covid-válság előtti tíz év szokatlanul hosszú és erőteljes felívelő szakaszt hozott. A reflációs (az infláció élénkülésével jellemezhető) szakasz ennek a felívelésnek az eleje. Ekkor fokozatosan visszatérnek az inflációs aggodalmak, majd beindul a kamatemelési ciklus. De nemcsak a konkunktúra-ciklus elején, hanem közben is lehetnek reflációs időszakok.

Hol tartunk most?

Az expanzió legnagyobb részében a részvények felülteljesítik a kötvényeket, a ciklikus szektorok pedig a defenzíveket. Közvetlenül a recesszió előtt azonban a kötvények elkezdenek felülteljesíteni.

Kiss Péter

Most hol állunk? A növekedési kilátások mostanában romlottak, az utóbbi fél évben ezért nem volt olyan a tőkepiaci teljesítmény, mint amit a reflációban látni szoktunk. A dollár is gyengülni szokott, most ennek az ellenkezőjét látjuk. A nyersanyagok viszont még emelkednek, amint az reflációs környezetben jellemző.

Újra megindulhat a növekedés

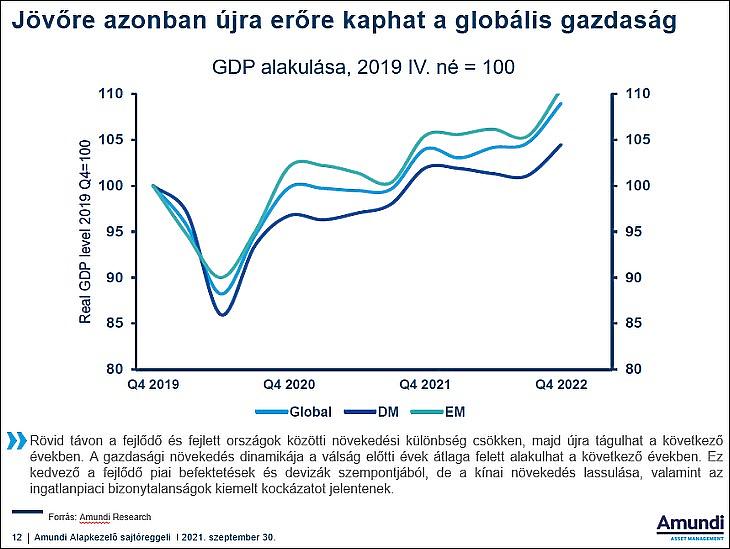

A gazdasági lassulás oka a Delta variáns terjedése volt, valamint az, hogy a feltörekvő országok lemaradtak az oltásokkal. Jövőre azonban a járvány csillapodásával ismét a növekedés megugrása, a refláció előtérbe kerülése várható – mondta az elemző. Az oltási hajlandóság, az átoltottság ugyanis jelentősen javult az utóbbi időben a feltörekvő országokban, például Dél-Amerikában is.

Jövőre újra erőre kaphat a világgazdaság az Amundi szerint

Március óta az infláció megugrását nem követték a kötvényhozamok, most azonban újabb emelkedés figyelhető meg. Ennek persze a QE (mennyiségi könnyítések) kivezetése a fő oka. Emiatt nőtt meg a volatilitás is az eddig viszonylag csendes kötvénypiacon.

Jön az inflációs rezsim

Megnőtt a tartós infláció valószínűsége. Erre már a Fed legutóbbi kommentárjaiban is utaltak, 2-3 hónap helyett 6-8 hónap is lehet szerintük a magas infláció időszaka.

Inflációs rezsimben leszünk az USA-ban, a korábbi inflációs szint felett nem is kicsivel. Tartósabb lehet az infláció megugrása, nem fog olyan gyorsan visszasimulni, ahogy korábban vártuk –mondta Kiss.

A piacokon is kialakulóban van a következő narratíva, amely szerint nem biztos, hogy az inflációs csúcs átmeneti lesz. Az ellátási láncok egyes zavarai is fennmaradhatnak 2-3 évig is, amire már reagálniuk kell a jegybankoknak.

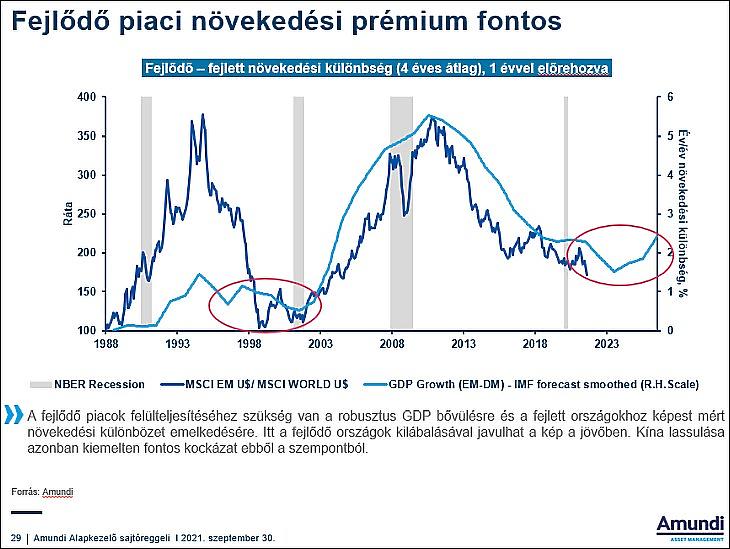

Mi lesz a feltörekvőkkel?

A feltörekvő piacok teljesítményére a korábbi években rányomta bélyegét, hogy az árupiacokon az árak alacsonyak voltak. Most azonban az árupiac kedvező hatást gyakorol rájuk. Minden, Amerikán kívüli részvénypiac egy “value piac” jelenleg, köztük Magyarország is – mondja az elemző. (Vagyis értékalapú befektetés – a szerk.)

A fejlődő piaci növekedési prémium fontos (Amundi)

Az erősödő dollár viszont kedvezőtlen rájuk nézve. A fejlődő országokban szükség van növekedési prémiumra a fejlettekhez képest ahhoz, hogy a részvénypiacaik is felülteljesítők legyenek. E területen javulás várható a közeljövőben, de Kína bizonytalan helyzete komoly kockázati tényezőt jelent.

A nyersanyagárak és a value részvények árfolyama között is szoros korreláció figyelhető meg, már 1926 óta – tették hozzá.

A nyersanyagárak és a value részvények kapcsolata (Amundi)

A részvény jobb a kötvénynél

Általánosságban a részvények még mindig vonzóbbak, mint a kötvények. A profitráták, az osztalékhozamok is ezt húzzák alá, ezen kívül

emelkedő hozamok mellett nem jó kötvényekben ülni –mondta Kiss.

Mi azt várjuk, hogy a rotáció és a refláció folytatódik a piacokon, ahogy a gazdaság ciklikus pozíciója javul. De ez nem egy egyenes vonalú, folyamatos mozgás, lehetnek visszaesések – foglalta össze Kiss Péter.

Új befektetési igazgató az Amundinál

Fórián-Szabó Gergely közel húsz év, az Amundinál eltöltött év után felmentését kérte, hogy választott alpolgármesteri tisztségére koncentrálhasson –jelentették be az alapkezelő cég sajtóreggelijén. Lemondott befektetési igazgatói tisztségéről is, de az Amundi külső tanácsadójaként még dolgozik a cégnek. Az új befektetési igazgató holnaptól Kiss Péter eddigi kötvényportfólió-kezelő lesz.

Fórián-Szabó Gergely, Kucsma Viktória, Kiss Péter (Amundi)

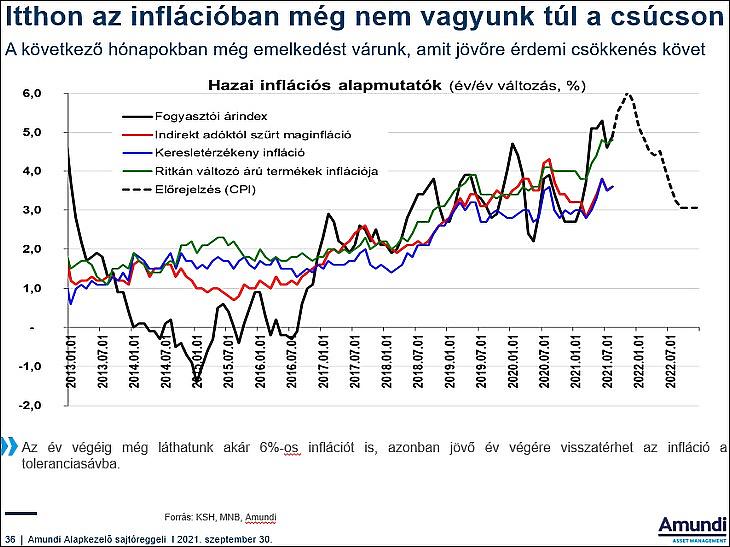

Hatossal kezdődik majd a magyar infláció?

Magyarországon a gazdasági növekedés ebben az évben 7,3 százalék lehet a tavalyi alacsony bázishoz képest. Az infláció viszont októberben vagy novemberben akár hatossal is kezdődhet. Az inflációs jelentésben az MNB is feljebb tekerte várakozásait, de efelett is érkezhet meglepetés. (Az augusztusi adat 4,9 százalék volt éves szinten – a szerk.) A jövő év végére azonban az infláció visszatérhet a toleranciasávba.

A régióban a legtöbb országban még 2022-re is évi öt százalék körüli növekedésre számítanak. Egyébként az inflációs ráták is hasonlóan magasak, és kérdés mindenütt, hogy mennyire lesz ez átmeneti. A régióban a jegybankok emelik a kamatokat, Lengyelország van csak lemaradva kissé, de itt is emelés jöhet.

Az Amundi itthoni inflációs várakozásai

A forint árfolyama vélhetően akkor okozna fejfájást a jegybanknak, ha újabb mélypontra érne. (Az euró csúcsa 370 forint közelében volt.) Ekkor valószínűleg lépne ellene – hangzott el.

A nemzetközi devizapiac és a forint (Amundi)

A nemzetközi feltörekvő piaci devizák JP Morgan-féle indexéhez képest ugyanakkor a forint nem alulteljesítő, amint az utolsó ábra is mutatja. A forint a kockázatosabb devizákkal mozog együtt, és az erősödő dollár mellett rendszerint gyengülnek a helyi devizák. Még az emelkedő régiós kamatkörnyezet ellenére is így van ez térségünkben.

Az Amundi alapvetően pozitív kilátásokkal tekint a részvénypiacra és régiónkra is.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A fentiek 15 perccel késleltetett adatok, melyeket a Portfolio TeleTrader Kft., a Budapesti Értéktőzsde hivatalos adatszolgáltatója biztosít számunkra.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

Mindhárom fő devizával szemben erősödni tudott a forint pénteken. Az euróárfolyam délelőtt volt 367 felett is, a parlamenti választás óta a legrosszabb szintet érte el.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.