|

| (Fotó: Mol Nyrt.) |

„Az olajpiac alkonya?” címmel rendezett előadást a BME Energetikai Szakkollégiuma szerdán. Az utóbbi 17 évben 2-3 évente volt valami cirkusz az olaj körül, újra és újra megénekelték az olajpiac vagy az olajalapú gazdaság végét – mutatta be korábbi újságcímlapok segítségével Pogonyi Csaba Gábor, a Mol közgazdásza.

A gazdasági szereplők rendkívül lassan reagálnak az olajár változására. Attól nem fognak kétszer járni reggelente a kenyeres teherautók, mert fele annyi lett az olaj ára, vagy kétszer annyit autózni az emberek – hangzott el. Extrém eset, amikor hiány van benzinből, az emberek sorban állnak a kutaknál, és bármi áron megveszik a benzint.

Nagyon rugalmatlan az olajpiac

A másik oldalon, sokszor 6-7 év is eltelik, amíg a kínálat alkalmazkodik az árakhoz. Egy nagyon kis kínálati változás is erős árreakciókat képes kiváltani. A kereslet és a kínálat is nagyon rugalmatlan tud lenni.

|

| Economist-címlapok és olajkrízisek (Forrás: Mol) |

A 2014-ben kezdődött olajár-zuhanás eléggé jól ismert okai között szerepel a kínai gazdaság és olajkereslet visszaesése. Az elmúlt tíz évben száz dollár körül mozgott az olajár, ami historikus összevetésben nagyon magasnak számít, így sok új szereplő lépett be a kínálati oldalon, például az amerikai palaolaj-termelők. Ők ráadásul egyre hatékonyabban, olcsóbban tudtak kitermelni. Az USA kitermelése így 2011 óta mintegy napi négymillió hordóval nőtt, ami az egész globális olajkínálat-növekedés nagy részét kitette ez idő alatt.

Nézzünk néhány évvel előre

A lassan két éve kezdődött olajár-zuhanás csak mintegy fél évvel ezelőtt kezdett lassan a kínálati oldalra is hatni. Szaúd-Arábia és Irak a közelmúltig még növelték is termelésüket, az utóbbi időben ez végre megállt. Bejött viszont Irán a képbe, amely folyamatosan növeli kitermelését, valószínűleg napi négymillió hordóig. Az amerikai palaolaj-kitermelés is csak 2016-ban kezdett el csökkenni.

Talán a legfontosabb sztori nem az, ami most történik, hanem az, ami 4-5-6 év múlva fog történni – mondta Pogonyi Csaba. Azok a beruházások, amelyek 2020 után kezdtek volna termelni, nem lesznek ott a piacon, mert leállították azokat. Már 2017-ben egyensúlyba jöhet a kereslet és kínálat mennyisége, utána, nagyjából 2018-tól pedig a kereslet lehet magasabb a kínálatnál, az olajár pedig magasabb lehet.

Humvee-t vagy Teslát kérnél?

Hogy mennyi lehet az olajár, az az amerikai palaolaj kitermelési költségétől is függ. Mintegy 50-60 dollárnál már meg fogja éri ezeknek a termelőknek a termelés, ez korábban csak 80-90 dollárnál volt kifizetődő. A palaolaj-termelés várhatóan alkalmazkodni fog, így annak költségeitől és a kereslettől függően alakulhat ki az ár.

|

| Jelmagyarázat egy amerikai benzinkútnál 1973-ban: Zöld zászló: mindenki kap benzint, sárga: csak az üzleti felhasználók, piros: nincs benzin. (Wikimedia Commons) |

Ha most ajándékba megkaphatná, ki választana egy hagyományos üzemanyaggal működő Humvee-t, és ki egy új elektromos Teslát? - tette fel a kérdést az előadó. Körülbelül ötször-tízszer annyi hallgató választotta a Teslát, mint a dízeles terepjárót. Ám az IEA nemzetközi energiaügynökség előrejelzése szerint még 2035-ben is növekvő mennyiségű olajat fogyaszthat el a világ, nem lesz strukturálisan igazán nagy változás az energiafelhasználásban.

Gyorsan esik az elektromos autók ára

Pogonyi Csaba szerint sok mindent lehetetlen megjósolni a jövőről, de több nagy technológiai áttörés jöhet, amelyek alaposan megváltoztathatják a piacot. Ilyenek az elektromos autók, az önvezető autók, az Uber-hez hasonló járműmegosztók. Az elektromos autók ára már most is gyorsabban esik a korábban vártnál, és nagy mértékben az akkumulátorok áraitól, technológiájától függ.

Nem biztos, hogy csak egyfajta jövő van. Lehet, hogy nem kell majd mindenkinek saját autó, hanem elég lesz reggelente egy telefonon rendelt egyszemélyes bérautóval menni a munkába, amely azután automatikusan elhajt és leparkol a külvárosban? Nagybevásárláshoz, nyaraláshoz mindig más-más, megfelelő autót fogunk bérelni? - tette fel a kérdést a közgazdász.

Tíz évig is eltart egy beruházás

Volter György, a Mol kutatás-termelési üzleti támogatás vezetője szerint optimális esetben 9-10 évig is eltart, amíg eljutnak a geológiai kutatásoktól addig, amíg termelni kezd egy olajmező. Ez idő alatt csak megy bele a pénz, ezért is van, hogy az olajárak változására nehezen reagál az iparág, nagyon hosszú időre kell tervezni.

|

A szénhidrogén-értéklánc upstream: kutatás, kitermelés midstream: nyersanyag előkezelése, szállítása, tárolása downstream: feldolgozás (finomítói, petrolkémiai, vegyipari felhasználás), feldolgozott termékek marketingje, eladása |

Ugyanakkor egyes mezők 60-70 évig is képesek termelni, Szaúd-Arábiában is, de egyes helyeken Magyarországon is. Eközben azt sem lehet biztosan látni, hogy akár csak egy év múlva is mi lesz a piacon, így aztán nagyon nehéz eldönteni, mibe érdemes beruházni.

Túlkutatott a mi régiónk

A Mol-csoport (benne a horvát INA-val) 12 országban végez upstream-tevékenységet, de a közép-európai régió adja a kitermelés 80 százalékát. A régió azonban „jelentősen megkutatottnak, mondhatni túlkutatottnak tekinthető”, így itt már csekély a további potenciál – mondta Volter György.

Ha olyan jelentős piaci változások vannak, mint az utóbbi másfél évben, akkor újra kell gondolni a projektjeinket, mert lehet, hogy már nem éri meg ezek lefolytatása, nem fogják a korábban várt pozitív eredményt hozni. Az olajár egész termelőmezők jelenét, jövőjét befolyásolhatja.

Az alacsony olajár előnyei

Jelenleg világszerte a beruházások visszafogása, a projektek leállítása vagy el sem indítása folyik. Egy tartósan alacsony olajár sok vállalat számára csődöt jelenthet. Azoknak a vállalatoknak azonban, amelyek a teljes szénhidrogén-értékláncban jelen vannak, ez egy lehetőség.

|

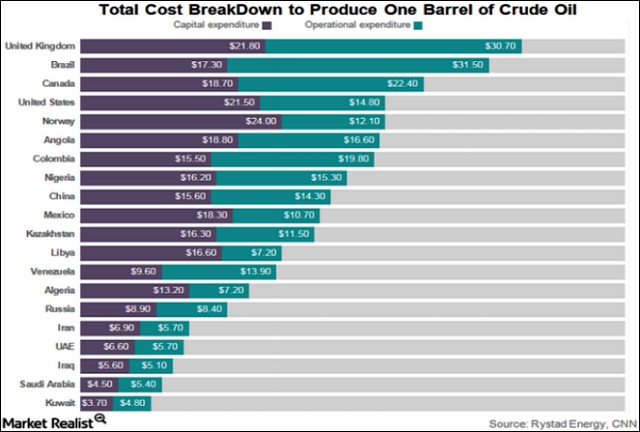

| Egyes országok beruházási és operatív költségei hordónként (Forrás: Mol) |

Az alacsony olajárnak előnyei is vannak, például az, hogy rengeteg olajipari szolgáltató cég van a világban, amelyek most munka nélkül maradnak, és 20-30 százalékos árengedménnyel is hajlandóak dolgozni. Ez jelentős megtakarítást jelenthet a Mol-nak is. Óriási lehetőséget jelenthet a csődbe menő cégek vagy azok eszközeinek felvásárlása is.A breakdown (vagy breakeven) költségek azt a költségszintet jelentik, ahol a kitermelés megtérül. Az északi-tengeren például 21 dollár a befektetési költség, az üzemeltetési költség további harminc hordónként, tehát összesen több mint 50 dollár (capex + opex).

A Molnak van B terve

A jelenleg gazdaságosan kitermelhető készletek értéke jelentősen csökken az olajár-esés miatt, hiszen jelentős olajmennyiséget nem éri meg kitermelni. Indokolt esetben a koncesszió visszaadása is szóba kerülhet.

A Mol az összes projektjének megtérülését átkalkulálta 30 dolláros olajárra, és amelyről az jött ki, hogy nem éri meg, annak folytatását áttolta 2017-re. Imádkozunk, hogy addigra javuljon a helyzet – mondta el Volter György. Van egy B tervünk a geotermiában, van egy eszközparkunk a föld alatti széndioxid-tárolásra is, az olajpala-kitermelést is vizsgáljuk – sorolta a jövőbeli lehetőségeket a Mol-vezető.

Szénhidrogén-erőművek alkonya?

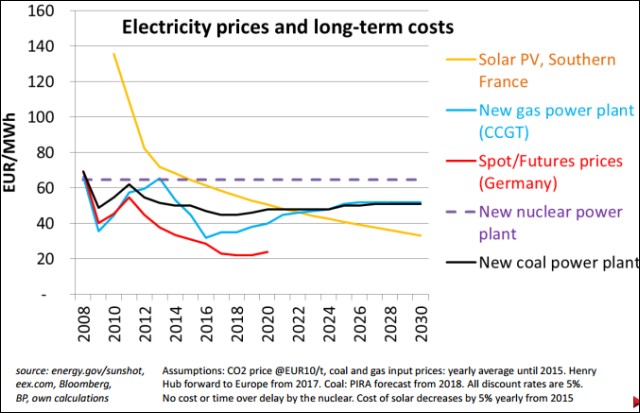

Az olajár változásának erőművekre gyakorolt hatásáról beszélt Vinkovits András, a Budapesti Erőmű Zrt. elnök-vezérigazgatója. Az olajfelhasználás mára minimálissá vált a villamosenergia-termelésben, a gázfelhasználás még jelentős. Az ármeghatározó erőművek a korábbi években alapvetően a gázerőművek voltak, az elmúlt öt évben azonban a szénhidrogén-erőművek kicsúsztak az ármeghatározó szerepből.

Ma sokkal meghatározóbb a megújuló energia, az atomerőművek, a szénerőművek és a fogyasztási oldal szerepe. Az utóbbi időben a megújuló energia mennyisége megháromszorozódott, a már megvalósult beruházások további költsége minimális, állami támogatás nélkül is tovább tudnak működni. Az időjárással együtt azonban erősen fluktuál a termelés.

Atomerőmű mellett nem ruháznak be

Fukushima nagyon nagy változást hozott a világban, mert modern, japán technológia mellett következett be. Az egész világon nagyon megnövelte a biztonsági előírásokat, a nukleáris erőművek beruházási költségeit, sok erőmű leállításáról döntöttek. Ahol mégis atomerőművet építenek, mint Magyarországon, a többi beruházó arra számít, hogy új atomerőmű mellett nem fog megtérülni a beruházása, ezért nem mer invesztálni.

|

| Elektromos áram ára és várható termelési költségei (forrás: Mol) |

Az elektromos energia termelését ma elsősorban a fogyasztási trendek határozzák meg, már a válság előtt megállt a fogyasztás növekedése, elvált a gazdasági növekedéstől az energiahatékonysági fejlesztések következtében.

Kibekkelnének

Európában a gázárak kezdenek elszakadni az olajáraktól, megszűntek az olajár-indexálású ármegállapodások. Az erőműpiacon nagy átrendeződés folyik, a hagyományos cégek kivonulnak a villamosenergia-termelésből, vannak új befektetők is, akik az alulértékelt eszközöket megvásárolják, így volt Magyarországon is több esetben – mondta el az elnök-vezérigazgató. Más szereplők vertikális integrációval, vagy leépítésekkel, költségcsökkentésekkel próbálják kibekkelni az erőművek számára kedvezőtlen időszakot.

Jelentős itt az elvonási kockázat

A politikai, politikusi döntések, adózás, járulékok, egyéb elvonások alapvetően változtathatják meg az egyes olajipari projektek megtérülését. Magyarország is viszonylag „jelentős elvonási kockázattal bír” – hangzott el az előadás végén. Oroszországban pedig még inkább, teljesen kiszámíthatatlan a szabályozói környezet. De hasonlóan politikai jellegű kockázat a szíriai polgárháború, az iraki helyzet, amikből a Molnak is bőven kijutott.

Rég láttak hasonlót.

Rég láttak hasonlót.