A híres gondolatkísérlet Schrödinger macskájával arról szól, hogy ha egy állatot bezárnak egy dobozba egy méreggel, elméletileg 50 százalék a valószínűsége, hogy a macska egy óra múlva él, és annak is, hogy nem. Két állapot között van, helyzete ismeretlen, míg a dobozt ki nem nyitják. Hasonló dolgot gondolunk az inflációról is, amelyet jó másfél évvel ezelőttig mindenki ideiglenesnek gondolt.

Az élőhalott infláció

Azután elszállt a pénzromlás, visszaszorításáért harcolnak a jegybankok, de most még nem tudjuk, hogy ez az infláció mennyire élő vagy halott. Ez az idei év legfontosabb dilemmája Gyurcsik Attila CFA vezérigazgató szerint, aki ezt a Concorde Értékpapír Zrt. pénteki háttérbeszélgetésén fejtette ki.

Az én sejtésem mindenképpen az, hogy az inflációs dobozt még jó pár negyedéven keresztül nem fogjuk tudni kinyitni, az infláció ilyen élőhalott állapotban marad – tette hozzá.

Mennyit esett a magyar ingatlanpiac valójában?

Az árak emelkedése ellen hat, hogy a globális feldolgozóipar tavaly nyár óta recesszióban van, a visszaeső kereslet is sújtja. A Fed az elmúlt 30-40 évben először szigorít feldolgozóipari recesszió bekövetkezte mellett, ami unikális helyzetet jelent.

Az is a recesszió irányába mutat, hogy a világ szinte minden országában ingatlanpiaci visszaesés van, helyenként drasztikusan zuhantak az árak. Németországban például 16 százalékot estek euróban. Érdekes, Magyarországon látszólag még nem, az amerikai ingatlanberuházások is erősen visszaestek.

Brutálisan feltőkésített bankok

Az idei bankválságról az elemző azt mondta, a jegybankok lépései a banki aktivitást is alaposan visszavetették.

Pedig ez szerintem nem volt egy valódi bankválság, csak mini-bankválság – mondta Gyurcsik.

A bankok brutálisan jól fel vannak tőkésítve az óceán mindkét partján a 2008-2009-es szabályozói őrület után. De maradt egy-két gyengébb vállalkozás, ezek csődjét láttuk most. Egyébként enélkül a mini-bankválság nélkül is szigorodtak már a hitelezési feltételek, ami a jegybanki szigorítás és a gazdasági visszaesés rendszeres velejárója.

A cica haldoklik – hangzott el.

Mi segíti az infláció©ica túlélését?

Ezek után azonban újabb szabályozási hullám várható az amerikai bankszektorban, újabb csontvázak is kihullhatnak a szekrényből, és ez az amerikai ingatlanszektor, valamint az építőipar lassulásához is vezethet. A Covid alatt a szolgáltatásokból keveset fogyasztottunk, a szolgáltatási szektor viszont azóta magához tért és ez egy rendkívül munkaerő-igényes ágazat. Így a munkaerőpiac extrém feszes, a bérkiáramlás így erős.

Hiányzik minimum 2-3 millió ember az amerikai munkaerőpiacról.

Ha nagyobb a kereslet valamire, mint a kínálat, annak felmegy az ára így van ez a munkaerővel is. Közel kétszer annyi nyitott állás van az USA-ban, mint amennyi munkanélküli. Főleg “kékgalléros” (szakmunkás) munkaerőt keresnek, nemcsak az USA-ban, de más országokban is. A diplomásokra kisebb a kereslet, közöttük például Kínában húsz százalékos a munkanélküliség.

Megnyerhető az inflációs háború?

Gyurcsik konklúziója, hogy a jegybankok nyerhetnek csatát az inflációval szemben 2023-ban, de a háborút nem biztos, hogy megnyerik. A központi bankok 2023 után választhatnak egy enyhe recesszió és jelentős infláció, vagy súlyosabb recesszió és alacsonyabb inflációs cél között. Európában a helyzet valamivel jobb, kevésbé égető a munkaerőhiány, kivéve régiónkban.

Gazdaságtörténeti bravúr kellene

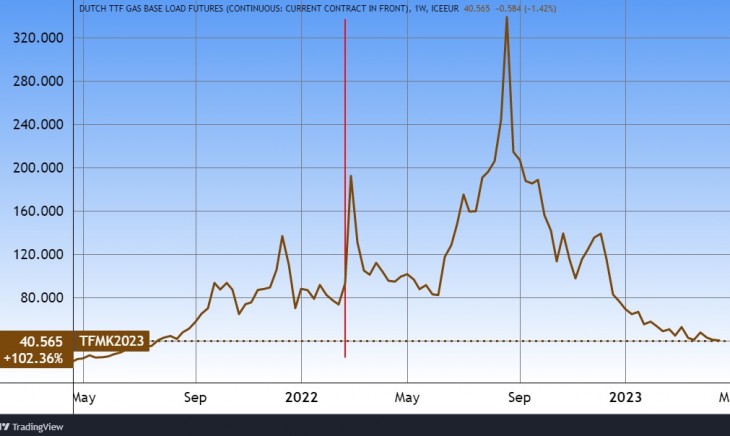

A magyar gazdaságban is érdemi inflációcsökkenés lehet 2023-ban, de ha az év végén egyszámjegyű lenne az infláció, az egy gazdaságtörténeti bravúr lenne – mondta Jobbágy Sándor vezető makrogazdasági elemző. Mégis van rá esély, jó néhány tényező kedvezőbb most, mint tavaly volt. A forintárfolyam és az energiaárak kulcskérdések, e kettő nagyban hozzájárulhatott az infláció kialakulásához. Ebben az évben pedig több okból is erősebb forintárfolyammal kalkulálhatunk.

A forintnak segít az európai gázár, ami jelentős javulást okoz a fizetési mérlegben is. A másik fontos kérdés a költségvetés, itt is látszik az energiahatás. Paradox módon az infláció is segítheti a költségvetést, ha magasabb lesz, mint a tervezett.

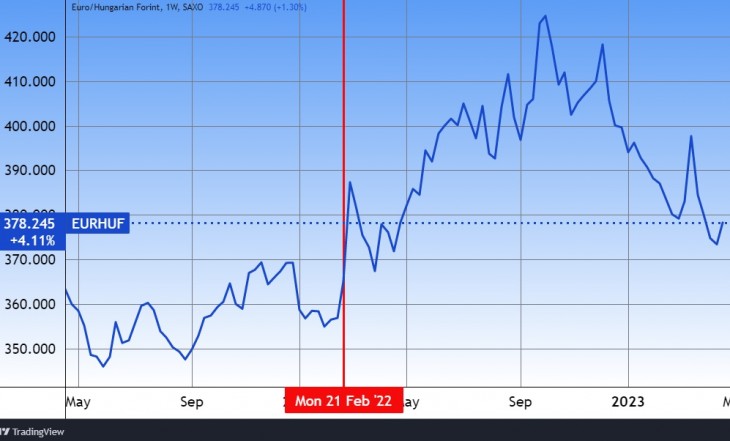

Tíz éves forintgyengülési trend tört meg?

Erős azonban a nyomás, hogy csökkenjenek a kamatok Magyarországon, ami azonban a forint gyengülését okozhatja. Ezt láttuk a héten, amikor a jegybank egyik vezetője az egyik, egyébként nem jelentős szerepű kamatfajta lehetséges csökkentéséről beszélt, de erre is komolyan gyengült a forint.

Sokáig láttunk gyengülő forintárfolyamot, egy tíz éves gyengülő trend látszott egészen tavaly év végéig. Ám a gazdasági szereplők gondolkodásában is kell egy átállás, meg kell tanulni, hogy a forint nem csak gyengülni tud – hangzott el.

Mennyi lesz az éves átlagos infláció?

A következő hónapokban lassú lesz a hazai infláció csökkenése, nyáron, majd különösen szeptemberben lehet lényegesen alacsonyabb számokat látni. (A bázishatás miatt, mert szeptemberben jelent meg a rezsiemelés hatása a számokban.)

Az év nagy része 20 százalék körüli éves pénzromlás mellett telhet, a tavalyi 14,5 százaléknál azonban magasabb éves átlagos infláció várható. Mindenki sávos értékeket ad meg, ahogy a jegybank is, amely 15,0-19,5 százalékot jelzett előre utoljára. Ez pedig egy rekordszéles sáv, ami nagyon jól tükrözi, milyen nagy bizonytalansággal kell számolni.

Mi azzal számolunk, hogy 16 százalék körül lehet az éves átlagos infláció, némileg magasabban, mint tavaly – mondta Jobbágy Sándor.

Recesszió lehet az idén Magyarországon

Furcsa recesszió van, magas inflációval és alig-alig emelkedő munkanélküliséggel. Nem ezt szoktuk meg – mondta az elemző. A nemzetközi helyzethez hasonlóan munkaerő-hiányos helyzet van, amelyet a recesszió sem tüntetett el. Ebben hosszabb távú demográfiai hatások is megjelennek. Változatlan ütemben zajlik a munkaerő külföldre áramlása, a régióban egymás elől halásszák el az országok a munkaerőt.

Kérdéses, az egész év recessziós lesz-e Magyarországon, vagy csak egyes negyedévek. A Concorde Értékpapír azt valószínűsíti, hogy igen, akár másfél százalékkal is eshet a gazdaság.

A tőzsdei cégek tartják meg saját árfolyamukat?

A magyar BUX indexnél értékeltségben csak az orosz és a török piac áll rosszabbul – monta el Le Phuong Hai Thanh CFA elemzési üzletágvezető. A külföldi befektetők aktivitása a magyar blue chipekben kiemelkedően alacsony, nem szeretik a magyar piacot. A gazdasági problémákon túl az EU-s pénzek kérdése, az eredetileg átmeneti időszakra szánt, de bizonytalan kifutású különadók, a magas kamatszintek, a visszaeső hitelezési aktivitás is rontják a magyar részvények vonzerejét.

Néhány blue chip kibocsátója azonban rájött arra, hogy ha olcsó a papírja, akkor érdemes vásárolnia saját magát. Ez támogatja az árfolyamokat a magyar tőzsdén az elemző szerint.

Szibériai hideg vagy trópusi meleg

A hazai különadók nagy része a rezsivédelemhez kapcsolódott, ami 2024-től biztosan nem lesz akkora probléma. A 2024-es energiaárak miatt már nem aggódunk, vagy szibériai hidegnek, vagy trópusi melegnek kellene lenni hozzá, hogy ez nagy gondot okozzon – mondta el Gyurcsik Attila.

Európa befektetési szempontból olcsó. Húsz éve alulteljesíti az USA-t a részvénypiacon, az európai gazdaság kereslethiányos jellege miatt. A háború ezt most megváltoztatta, nagy beruházásokat indukált, például az energetikában és a hadiiparban. A védelmi beruházások az elmúlt húsz évben elképesztő mértékben leépültek. A közgazdasági tankönyvek szerint a hadiipari beruházások és kutatások a gazdasági növekedés egyik legerősebb ösztönzői szoktak lenni.

Mit lehet jó a kötvénypiacon?

A kötvénypiacon a Concorde Értékpapír a magyar és a román kötvényeket preferálja. A vállalati kötvények piacán pedig az európai banki kötvényeket, amelynek vannak bőven kockázatai, de emiatt vonzó árakon forognak. Sok ilyen értékpapír a kisbefektetők számára nem elérhető, de kötvényalapokon keresztül igen.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Rendkívüli időkben intézett beszédet.

Rendkívüli időkben intézett beszédet.