A 2000-es évben egy darabig az a mondás járta a tőzsdések között, hogy a Magyar Telekomot venni kell 2000 forint alatt, és eladni 2000 felett. Akik ehhez tartották magukat, azoknak egy idő után azonban sok részvény maradhatott a nyakán, és akár azóta is várhatnak a kedvező kiszállásra. Hiszen 2000 júniusa után soha többé nem volt olyan magasan az árfolyam, a 2011-es évet pedig már csak 1116 forinton kezdte.

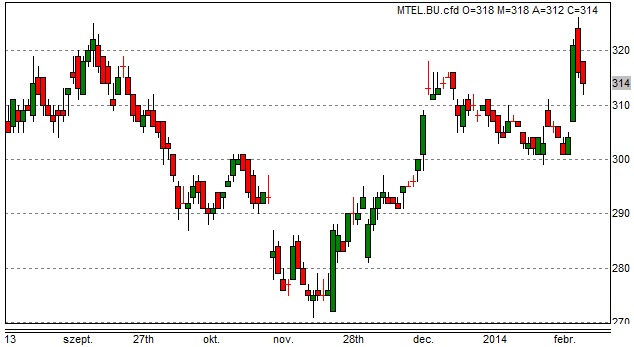

Lesz-e a 300-ból 444?

A napokban egy felvásárlási sztori állította a részvényt a középpontba, a német anyavállalat ugyanis kivásárolja a cseh leány kisrészvényeseit, és megindult a találgatás, nem történik-e ugyanez meg itthon is. A részvényeket ebben az esetben ugyanis a jogszabályok alapján várhatóan minimum 444 forinton kellene megvennie a KBC Equitas szerint, jóval az utóbbi hónapokban jellemző 300 forint körüli ár felett.

Ennek a verziónak azonban a különböző részvényelemzők kevés esélyt adnak. „Az Equilor Befektetési Zrt. elemzőinek véleménye szerint a tranzakciónak továbbra is rendkívül kicsi az esélye, így a spekuláció lecsengését követően nem várható tartósan 320 forint feletti Magyar Telekom árfolyam” – idéztük nemrég a brókercég közleményét. (Azóta az árfolyam be is bukott ezen szint alá.)

Az Erste legfeljebb tartogatná

„Szektorelemzőnk körbejárta a sztorit, és arra a következtetésre jutott, hogy ennek kicsi a valószínűsége, mert a DT korábbi felvásárlásai (GTS Central Europe és a T-Mobile cseh egysége) szinergiával rendelkeznek, amely ésszerűvé teszi a tranzakciókat. Ugyanakkor a Magyar Telekom esetén ez már nem áll fenn, hiszen még például osztalékot sem fizet akár évekig sem. Így maradt a „tartás” ajánlásunk” – írta az Erste Befektetési Zrt. a felvásárlás lehetőségétől.

Egyik serpenyőben előnyök, a másikban kockázatok

A KBC Equitas még tavaly vételi ajánlást fogalmazott meg a Magyar Telekomra a jelenleginél jóval alacsonyabb áron, 280 forint körül, a mostani felvásárlási történet előtt. Most csak a stop loss felhúzását javasolta 294 forintra, a 330 forintos célárat változatlanul hagyta. A felvásárlás lehetőségével kapcsolatban nem foglalt állást, ám a részvénnyel kapcsolatos érveket és ellenérveket hosszasan taglalja. Ezeket így foglalta össze röviden:

Pozitívumok:

„– Újra terítéken a felvásárlási spekuláció

– Jelentős prémiummal lehetne csak felvásárolni a céget

– Legolcsóbb európai telekomrészvény

– A DT portfólió átrendezése is az akvizíciós sztorit támogatja

– Vonzó technikai kép”

Negatívumok:

„– A 200 napos mozgóátlag még az útját állja az árfolyamnak

– Jövedelmezőség alapján nem a legvonzóbb leány

– Hazai szabályozói környezet”

Érdemes hosszú távon gondolkodni?

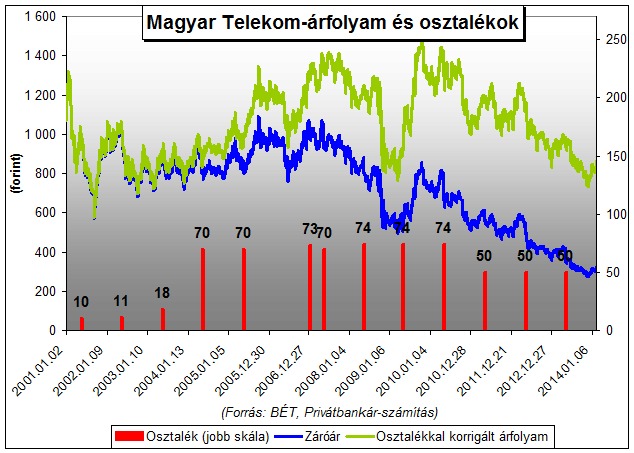

Aki 2000 közepén 2000 forinton Telekom-részvényt vásárolt, az ránézésre is nagyon rosszul járt vele, hiszen mostanában 300-325 forint volt a papír. De mi a helyzet az osztalékokkal, azok miatt érdemes volt? Azóta a részvényre kifizettek ugyan összesen 694 forint osztalékot darabonként, ez azonban még banki kamatokkal vagy állampapír-hozamokkal növelve sem igen érhet többet mára 1000-1200 forintnál.

Az infláció számításunk szerint 93 százalékos volt ugyan 2000-től 2013-ig, és a kamatok a pénzromlást majdnem minden évben meghaladták. De számolnunk kell azzal, hogy az időszak elején csak alacsonyabb, 10-11 forintos osztalék-kifizetések voltak, és átlagosan csak 5-7 évig kamatozott volna a pénz. A befektető jó eséllyel tőkéje mintegy felét elbukta volna.

Újra befektetni az osztalékot?

Ha pedig az osztalékokat mindig visszaforgatta volna Magyar Telekom-részvényekbe, még rosszabb a helyzet. Mivel a részvény ára csökkent, a korábban kapott osztalék kamatozás helyett veszített volna értékéből, „negatív kamatot” ért volna el. Számításaink szerint így egy 2000 végén-2001 elején vásárolt részvény is csak 866 forintot érne ma, akár 1116, akár 2000 forinton vásárolták meg. (A február 10-ei, 324 forintos aktuális részvényárfolyammal.) Ezt jeleztük zöld vonallal, míg a napi záróárfolyamot a kék mutatja.

Decemberben jelentették be, hogy a cég 2013-as eredménye után várhatóan nem fizet osztalékot. A 2014-es eredményből azonban az elemzői várakozások legalábbis egy része szerint már ismét várható osztalék. Így érthető, ha felvásárlástól függetlenül is van, aki jó vételnek tartja hosszú távra.

Szeretnél kilenc százalék kamatot?

Ha a korábban több évig tartott 70, majd 50 forintos szint helyett csak évi 30 forintot sikerülne kifizetnie a jövőben, már az is tíz százalék közelében lenne a mostani árfolyamra vetítve. Márpedig egy 8-9 százalékos megtérülésű (osztalékhozamú) kamatozó befektetés a jelenlegi alacsony kamatkörnyezetben csöppet sem hangzik rosszul.