Annyi minden történt mostanában a tőkepiacokon, ami máskor egy évtized alatt. Akik hozzászoktak az alacsony kamatokhoz, azok számára a jelenlegi helyzet abnormálisnak tűnik, de valójában ez a normális, és a korábbi évek voltak rendhagyóak – mondta el Móricz Dániel, a HOLD Alapkezelő befektetési igazgatója a cég sajtóbeszélgetésén.

Volt négy évtized a Covid-válságig, ami folyamatosan bővülő globalizációt eredményezett, és ez nagyon jó volt a tőzsdéknek is. Sőt, szinte mindenkinek, aki vállalkozott vagy befektetett. Lenyomta a bérköltségeket és az inflációt is.

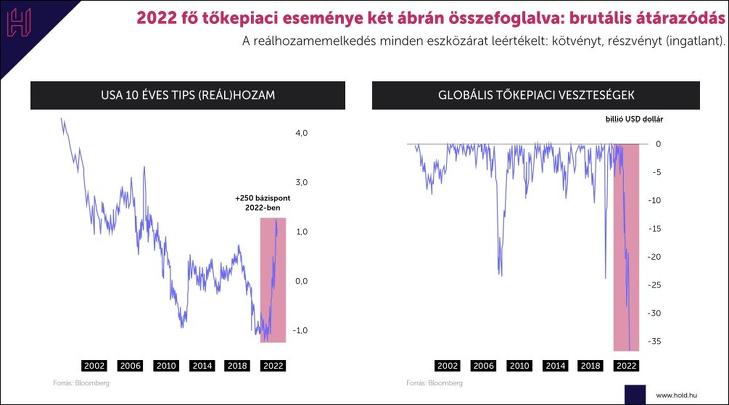

Mindenki veszített egy csomót

Az alapkezelőnél már egy ideje várták ennek az időszaknak a végét, amire a Covid végül rásegített. A globalizáció is megtorpant és a munkaerő-piac is feszes lett. Most egy év alatt mindenki elveszítette a megtakarításai 20-25 százalékát, a részvények, kötvények egyaránt estek. (Még a tíz éves USA kötvény árfolyama is mintegy 25 százalékot zuhant dollárban.) Az ingatlanpiac általában késéssel szokott reagálni, de jó eséllyel szintén esni fog, még nominálisan is, hát még reálértelemben.

Átárazódás történt, és mivel a gazdasági kilátások nem lettek jobbak, az eszközök árának kellett esnie. Ilyen nem volt még, hogy egyszerre esett a részvények és a kötvények árfolyama. Miközben hiába lassulnak a gazdaságok, mégis szigorítaniuk kellett a jegybankoknak.

Végre lehet reálhozam

A reálkamat és a reálhozam közötti különbséget fontos szem előtt tartani, a jelenlegi kötvényhozamokat a jövőbeli inflációval kell összevetni, nem a múlttal. A múltbeli veszteségek ellenére a most vett kötvények reálhozamot biztosíthatnak a következő egy évben, például az USA-ban is – hívta fel a figyelmet Cser Tamás, a HOLD Alapkezelő Zrt. vezető részvényportfólió-kezelője.

Ez 15 évig nem volt így, nem volt reálhozam. Most nagyon fontos lett, minden mást ehhez kell árazni. A reálhozam emelkedése minden eszközt “büntet”, lefelé nyomja az árfolyamokat.

Olcsóbbak a befektetések, ez jó

Móricz szerint ez az elmúlt egy év nagyon fájdalmas volt. De most minden befektetésnek leesett 20-25 százalékkal az ára. Közel egy évvel ezelőtt azt gondoltuk, hogy nem lehet majd a befektetésekkel érdemi reálhozamot csinálni, de most az áresések után sokkal jobb a kép, jobb, mint év elején.

De a rövid távú kilátások nem annyira jók. A világ legnagyobb országaiban recesszió van vagy jöhet, jó eséllyel Európában is. Kína elérkezett arra a pontra, hogy az ingatlanpiac összeomlása már tényleg elkerülhetetlen. Még ha jól tudja ezt menedzselni a gazdaságpolitika, akkor is le fog lassulni a gazdaság. A zérócovid-politika is súlyosbítja a helyzetet.

Az ideális ellentéte a mostani

Az USA-ban reagál a legérzékenyebben a gazdaság a tőkepiaci mozgásokra, a GDP arányában a pénzügy eszközök piaca 6,3-szoros. Ha itt esés van, ez vélhetően vissza fog hatni a reálgazdaságra is.

A Goldilocks ellentettje van, mindenütt lassul a növekedés, az infláció miatt szigorítanak a jegybankok.

(A Goldilocks egy kellemes, ideálishoz közeli állapot, egészséges gazdasági fejlődés, amikor több tényező segítségünkre van – a szerk.)

Esnek is a tőzsdék, van részpiac, ahol már 2021 elején estek, van, ahol tavaly október-november óta. Idén a growth (növekedési) részvények 26, a value (értékalapú) részvények, amelyek korábban kimaradtak a mániából, csak hat százalékot estek.

Rövid távon a kötvény a nyerő

Móricz szerint rövid távon a kötvény izgalmasabb, mint a részvény, mert az infláció csökkenésére számíthatunk. Az USA-ban például három százalék körül lehet a következő egy évben a pénzromlás. Van sok automatikus, egyszeri hatás, például a Covid miatti tényező, ami idővel eltűnik. Így látványos infláció-csökkenés várható, a kötvénypiac emiatt nagyon jól teljesíthet.

Ha jó lesz az amerikai gazdaság, akkor az jó lehet a kötvényeknek. Ha az infláció csökken, az is. A következő fél évben a kötvények jobban teljesíthetnek, mint a részvények – tette hozzá.

A stagfláció senkinek sem jó?

Egy 10-15 százalékos részvénypiaci esés csak a reálhozamok emelkedésének következménye, a recesszió ebben még nincs is benne Cser Tamás szerint. Ez utóbbit még nem tükrözik a világ nagy részvénypiacai. A kötvények idén többet estek, mint a részvények. Ilyen extrém évek után jobb időszakok szoktak jönni. Az elmúlt egy hónapban a magyar kötvényindex (MAX) például már emelkedett is 18 százalékot.

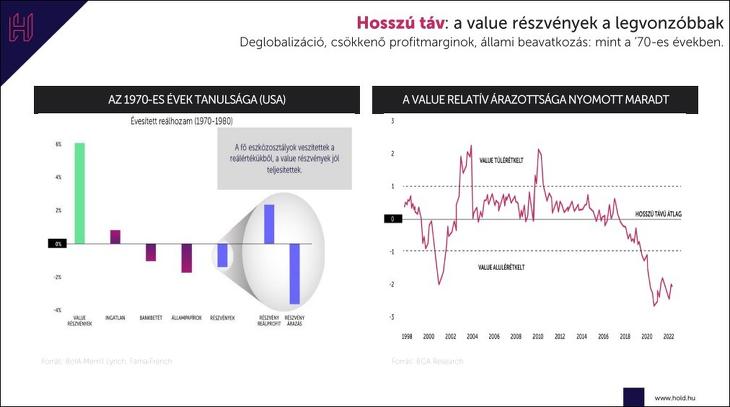

Az infláció csökkenhet ugyan, de nem fogunk visszatérni a korábbi, nulla körüli szinthez. A stagfláció, ami a hetvenes években is volt, igazából nem jó semmilyen befektetésnek – mondta Móricz. Sem a kötvényeknek, sem a részvényeknek, sem az ingatlanoknak. Hiába nőttek például tovább a profitok akkoriban, az árazási szorzók romlása miatt az árfolyamok estek. Kivéve a value részvényeket, amelyek eleve alacsony árazásról indultak.

A value részvényekben lehet reménykedni

Amióta mostanában a pénznyomtatás inflációba torkollott, a value-részvények nagyon jól teljesítettek. A value-részvények árazottsága az utóbbi időben évtizedes mélypontokat ért el. A profitjuk közben szépen nőtt, így a Hold Alapkezelő elemzői szerint ezek olcsók, és továbbra is az értékalapú részvényeknek áll a zászló.

Az elmúlt évtized nagy nyertese az amerikai dollár és az amerikai részvénypiac volt. De valójában a dollár már nagyon drága vásárlóerő-paritáson, ezzel szemben az euró csak bevezetését követően volt ennyire gyenge. Nem gongoljuk, hogy innét az eurónak tovább kéne gyengülnie – hangzott el.

Az amerikai részvények alkonya?

Az USA részvényei csak a nifty-fifty korszakban (a 70-es évek elején, Coca-Cola. Kodak, McDonalds, stb.) és az internetlufi idején voltak ennyire felülteljesítők, mint az utóbbi években. Ritkán szokott ez bekövetkezni. A hetvenes években az infláció miatt azonban összeomlott az árazásuk.

Egészen más lesz a következő, mint a megelőző négy évtized. Hiába teljesít jól a reálgazdaság, akkor is alacsony maradhat a részvények árazottsága. De a reáleszközök jól teljesíthetnek, és a value részvények is felülteljesítők lehetnek – mondta Móricz. A passzív befektetési termékekbe, például ETF-ekbe sok énz ment korábban. De ha a lakosság megijed, és ez megfordul, akkor nagy szembeszél keletkezhet a nagy amerikai és globális vállalatok részvényei számára.

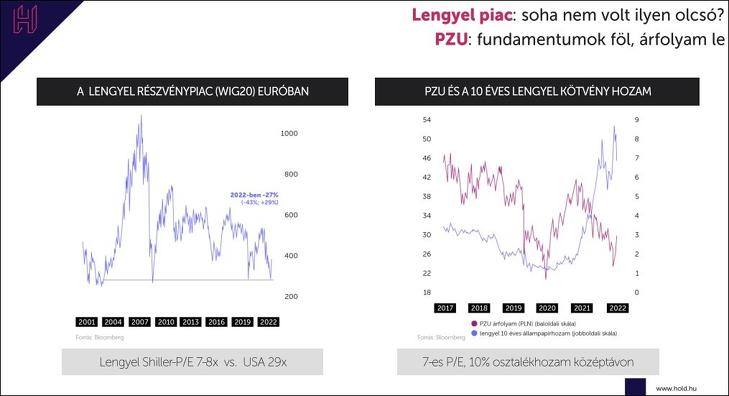

Európa legolcsóbb részvénypiaca

Cser Tamás szerint a lengyel részvénypiac 25 év alatt – euróban számolva – nem ment sehová, ma ugyanis újra az akkori árakon vannak a papírok. Az elmúlt 20-25 évben pedig rengeteget fejlődött az ország gazdaságilag. Az egyik legjobb árazási mutató, a Shiller-féle P/E (árfolyam/nyereség hányados) hét körüli az országban, míg az USA-ban 29. De alacsonyabb a török vagy kínai értéknél is.

Gazdasági oka ennek nincsen. A háború, az energiaválság felnagyította a lengyel tőzsdei eséseket. Miközben Lengyelország annyira korán alkalmazkodott és felkészült az energiaválságra, hogy az egyik legjobb helyzetben van Európában az energia területén. A lengyel piac nagyon olcsó– vonta le a következtetést Cser.

Nagy bevétel jöhet a biztosítási üzletágban

Például a PZU biztosító profitjának egy része nem ciklikus, a biztosítási szerződések megkötéséből származik. A másik része viszont vagyonkezelői tevékenységből, a tartalékok állampapírba fektetéséből. Ezek hozama hatalmasra, 7-8 százalékra nőtt a kamatemelési hullám miatt, így az ebből jövő ez a profitrész többszörösére is felmehet.

Ha van kamat, számos olyan üzletágban, ahol az ügyfelek pénzét ingyen lehet használni, átértékelődik az üzleti modell – hangzott el. Ezért izgalmas a PZU is.

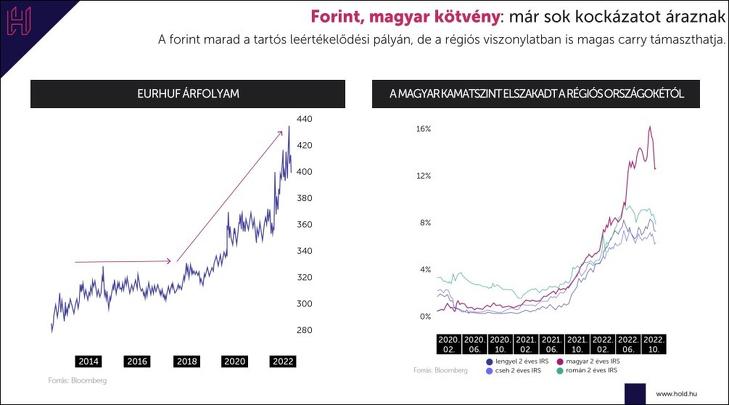

Alulértékeltek-e a magyar kötvények?

Móricz Dániel szerint a magyar kötvényeket korábban látszólag eléggé pesszimistán árazta a piac. A klasszikus túlhevülés esete állt fenn, és a monetáris politika reakciója (a szigorítás, kamatemelés – a szerk.) nem gyűrűzött át a gazdaságba. A költségvetési politika pedig a választások miatt nem lépett.

Aztán jött a háború és külkereskedelmi sokk érte Magyarországot. El is indult egy korrekció a választások után a gazdaságpolitikában, de nem olyan üzemben, ahogy a piac várta. Ennek is lett a következménye a forint nagyarányú gyengülése.

A forint várhatóan marad a tartós leértékelődés pályáján, de a magas carry (kamatkülönbözet) támasztja. Az overnight kamat 18 százalékra emelése állította meg a forint gyengülését. A magyar kamatszint ezzel elszakadt a régiós országoktól – hangzott el.

Magyarországon komolyabbak a gazdaság bajok. Mélyebb lesz a magyar recesszió, nagyobb az energiapofon – hangzott el.

Egyik kezükkel adnak, a másikkal visszavesznek

A kamatemelés akkor hatásos, ha átgyűrűzik a gazdaság minél több szegmensébe. De úgy tűnik, hogy a magyar gazdaságpolitika mindig visszavesz az intézkedésekből, amint a forint megnyugszik. Ezt mutatják az eheti események is. (A hét elején egy rendelettel korlátozták az egyes befektetők által elérhető magas kamatot – a szerk.)

Úgy látszik, a jegybank szigorít, a Gazdaságfejlesztési Minisztérium meg lazít. Nem tudni, ez össze van-e hangolva – hangzott el.

Nem túl drága, nem túl olcsó a magyar kötvény

Többes kamatrendszerben vagyunk, ahol gyakran és nem túl kiszámítható módon változik a szabályozás környezet. Az infláció csökkenéséhez pedig ez nem eléggé hatékonyan járul hozzá.

Az állami beavatkozás hosszú távon nem inflációcsökkentő, hanem inflációnövelő – mondta Móricz.

Így míg az ősz elején nagyon túladottnak tűntek a magyar kötvények és így jó vételnek, ma már nem látszabak annak. A MAX index letörölte a 2014 óta elért teljes emelkedését, többet esett még a részvénypiac BUX indexénél is. A magyar állampapírok ma nem látszanak sem kifejezetten drágának, sem túl olcsónak.

Magyarországon is el kell felejteni az elmúlt tíz évet, az extrém alacsony infláció időszakát. Valójában a jelenlegi helyzet, a magasabb infláció és kamatszint számít megszokottnak.

Sok tranzakció, sok költség, alacsony hozam

A HOLD Alapkezelőnél már 25 éve kezelnek portfóliókat Bilibók Botond, a Hold Alapkezelő vezérigazgatója szerint. Három üzletágban, privátbanki magánszemélyeknek, intézményeknek és befektetési alapoknak. Van nemzetközi mandátumuk is. A 2000-es évek közepén a privát vagyonkezelésre erősítettek rá, ez messze a legerősebb pillérük. Ennél nagy magánvagyonokat kezelnek, viszonylag kevés ügyféllel.

Más cégeknél inkább a tanácsadói üzletág a domináns, am a brókerüzletághoz hasonlít. Az állományalapú és tranzakcióalapú díjazás kombinációját használják. A Hold ezt nem gyakorolja, mert a tranzakciók által generált díjak jelentősen tudják csökkenteni a várható hozamot. Sok tranzakció, sok költség, az ügyfelek nagyobb része, sokszor mintegy 80 százaléka is veszít. Él a “Robinhood-jelenség” – akik nagyon sokat kereskednek, azok nagyot is buknak. A kisbefektetők így jellemzően alulteljesítenek.

Ne ugráljunk ki-be az alapokból

Elemzésük szerint hat százalékpont különbség volt azon befektetők hozama között, akik a Hold 2000 alapból ki-be ugráltak, meg akik nem. Mégpedig azok javára, akik passzívak maradtak, és nem próbálták a piacot időzíteni. (Ez az egyik legrégebbi alapjuk.)

Az egyik nagy amerikai lakossági brókercégnél kiderült, annak az ügyfélnek a számlája teljesített legjobban, aki meghalt – így nem nyúlhatott a pénzéhez.

Demokratizálnák a portfóliókezelést

Több száz alap van a piacon, melyiket is vegye a kisbefektető? A HOLD-nál arra jutottak, hogy demokratizálni kéne a vagyonkezelési szolgáltatást, hogy ne csak a 100, 500 millió forintos tőkével rendelkező befektetők érjék el, hanem a pár millióval rendelkező kisbefektetők is.

Már évek óta dolgoznak ezen, még nemzetközi piacon is alig akad hasonló. Másutt inkább a tanácsadói irányba mennek el a szolgáltatók, sokféle terméket kínálva az ügyfél számára, de a döntés mindig több sebből vérzik. Óriási teljesítmény-különbségek alakulnak ki úgy.

Csavartak a kommunikáción

A HOLD új szolgáltatásával a tehetős magánszemélyekre vonatkozó tevékenységet teszik elérhetővé online formában a kisebb megtakarításokkal rendelkező ügyfeleknek is honlapjukon. Míg másoknál a privát ügyfeleknél van személyes kapcsolattartás, az online térben nincs. Vannak viszont például borzasztó rossz hírlevelek, amelyek az ügyfeleknek nem mondanak semmit, mert nem foglalkoznak pénzügyekkel rendszeresen.

A HOLD-nál amennyire csak lehetséges, érthetően és egyszerűen fogalmaznak.

A kommunikáción is csavartunk, egyszerűek, érthetők, de hitelesek és korrektek akarunk lenni – mondta Bilibók. Majd három év múlva meglátjuk, mit sikerül ebből elérni.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Hónapokig húzódott a találkozó előkészítése.

Hónapokig húzódott a találkozó előkészítése.