Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Ez a cikk Privátbankár.hu / Mfor.hu archív prémium tartalma, amelyet a publikálástól számított egy hónap

után ingyenesen elolvashat.

Amennyiben első kézből szeretne ehhez hasonló egyedi, máshol nem olvasható, minőségi tartalomhoz hozzáférni,

akár hirdetések nélkül, válasszon

előfizetői csomagjaink közül!

Mi a közös a 19. századi vasútépítési láz részvényeiben és a bitcoinban? Az árrobbanás, meg a szándékos árfelhajtás? A Wall Street nagyágyúi simán fel tudnák vásárolni a bitcoinok oroszlánrészét a piacról, főleg, hogy a mennyiség korlátozott, és rengeteg bitcoin nem is eladó. Egy sor jele van annak, hogy épp ezt a folyamatot látjuk. Mi lesz, ha bekövetkezik? Merre viszik majd az árat a tőzsdecápák? (Jegyzet)

A jelenlegi bitcoin- és kriptodeviza-bikapiac, mások szerint mánia vagy lufi fő okát a legtöbb szerző az “intézményi adaptációban” látja. Vagyis abban, hogy hedge fundok, befektetési alapok, privátbanki vagyonkezelők, vállalatok is felfedezték maguknak ezeket az eszközöket. Az optimisták szerint a folyamatnak csak az elején tartunk, az intézményi és vállalati befektetők nagy része még csak a partvonalon kívülről figyeli az eseményeket, és rengetegen csatlakozhatnak később.

Ha valaki lemaradt volna arról, hogy a Wall Street jelentős része már csüdig benne van a bitcoin-sztoriban, a következő nagyobb cégek jelentették be eddig, hogy vásárlás vagy szolgáltatás-nyújtás révén felszállnak a vonatra:

Úgy gondolom, hogy emiatt aztán a bitcoin többé nem fog tartósan az idei árfolyamszintek alatt maradni. Az “intézményi adaptáció” könnyen válhat egyrészt öngerjesztővé, másrészt önfenntartóvá, akár mindörökké is. Ez nem azt jelenti, hogy nem lesznek esések, de ezeket mind “meg fogják venni”, és előbb-utóbb újabb és újabb csúcsok következnek majd.

Hogyan hajtsuk fel a saját vasúttársaságunk árát?

Nézzünk ennek szemléltetéséhez egy ősrégi számítógépes játékot, amelynek neve Railroad Tycoon volt. A 19. századi vasútépítési láz idején (amely egyébként tőzsdei buborékot képzett) játszódó játékban különböző településeket, ipari és mezőgazdasági központokat kell összekötni egymással vasútvonalakon keresztül.

Attól függően, hogy mennyire sikerül helyesen telepíteni és jól kihasználni ezeket a vasútvonalakat, a bevételeink magasabbak és alacsonyabbak lehetnek, nyereségesek vagy veszteségesek leszünk. Ezen felül azonban cégünknek tőzsdei részvényei is vannak. Ezeket pedig maga a vasúttársaság is vásárolhatja, így a saját részvényei árfolyamát nagy mértékben tudja befolyásolni.

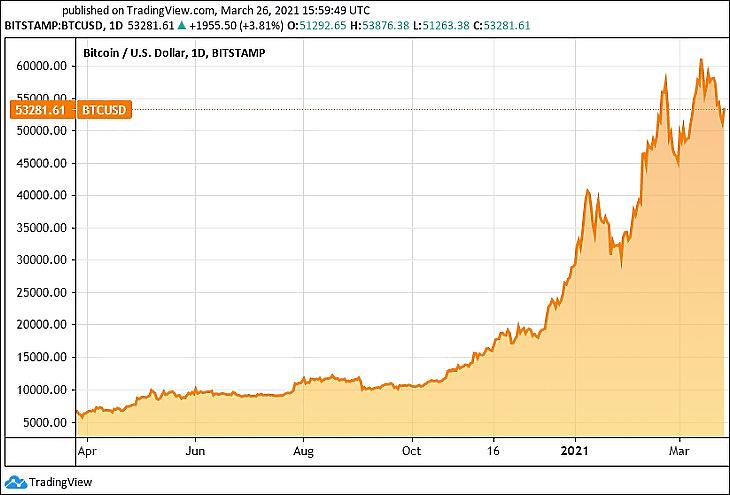

A bitcoin egy éves árfolyama (Tradingview.com)

Sokáig az a furcsa helyzet állt elő, hogy minél több részvényt vásárol a cég, annál inkább felhajtja a papírok árfolyamát, és annál nagyobb lesz a mérlegében kimutatott nyereség is. Ezután a számítógép által szimulált “piac” is magasabbra értékeli a részvényeket. Beindul egy pozitív spirál, ami a “részvényvásárlások »»» magasabb árfolyam »»» magasabb nyereség »»» még magasabb árfolyam »»» még több mérleg szerinti nyereség” képlettel írható le.

Egyszer összedől a manipulációs kártyavár?

A végén tele leszünk saját részvényekkel, miközben egyre feljebb és feljebb pakolásszuk az árfolyamát, és a nyereségünk papíron nő. Közben vonatjaink esetleg alig vannak. De a játékban valahol eljön az a pont, amikor ez a módszer már nem működik tovább, és összeomlik az egész, mint egy kártyavár. Nem marad ugyanis pénz a további méregdrága részvények felvásárlására, főleg, ha az alaptevékenység nem hoz semmit.

Most ne beszéljünk arról, hogy a Wall Street, pardon, az S&P 500 vállalatai tavaly 524 milliárd dollárt költöttek sajátrészvény-vásárlásokra, mert az jórészt az osztalék-kifizetés pótléka volt, és nyereségből történt. Beszéljünk arról, mi lesz, ha ez a séma megismétlődik a bitcoinnál? Ha csak úgy felvásárolják a nagyok, és aztán tovább pakolják az árát? Lehetséges ez?

Segítenek a “hodlerek”

Szerintem simán. A jelenlegi, 1000 milliárd dollár körüli piaci kapitalizáció mellett sem lehetetlen a piacon levő bitcoinok túlnyomó részét felvásárolni, kiszívni a piacról. A maradék kevéske, például pár tízmilliárd dollárnyi árfolyamát azután a nagyok már könnyen oda pakolják majd, ahová akarják. Nyilván leginkább felfelé. Így akár sok éven keresztül is folyamatos nyereséget tudnak majd felmutatni az ebbe fektető alapok, vállalatok. Vagyis a “mainstream” pénzügyi, vagyonkezelői szektor azon része, amely belevágott ebbe a nagy kalandba.

Ráadásul az említett 1000 milliárd dollár felvásárlására aligha lesz szükség. Egyrészt vannak megrögzött “hodlerek” (hosszú távú, az érméiken makacsul ülő befektetők), akik talán még egymillió dolláros darabáron sem válnának meg a kincsüktől. Az ő viselkedésük persze messzemenőkig támogatja a bitcoin-árfelhajtás vélelmezett ügyét.

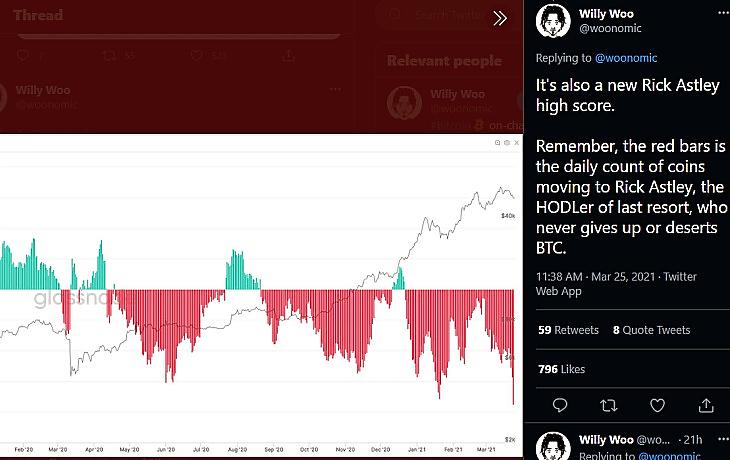

Willy Woo Twitter-üzenete. A makacs hosszú távú, “Rick Astley-befektetők” számláját tovább növelő bitcoin-befektetést jelzik a piros oszlopok a grafikonon. (Twitter.com)

Willie Woo bitcoin-elemző őket “Rick Astley-befektetőknek” hívja, mert az énekes híres dalának megfelelően soha nem adják fel, vagyis nem adják el (“Never Gonna Give You Up”.) Ők idén is tovább növelték a portfóliójukat.

Már most is a nagypályások terepe

A Glassnode elemzőcég adatai szerint pedig a bitcoinok 63 százaléka van olyan befektetőknél, “bálnáknál” (whales), akik legalább 100 bitcoint birtokolnak, ami most legalább ötmillió dollárt ér. Előfordul, hogy eladnak belőle valamicskét, de alapvetően régóta stabil ez az arány, nem igazán kerül forgalomba nagy mennyiség tőlük. A bitcoin-bálnák, -cetek, -cápák tehát igazán jó partnerek lehetnek abban, hogy a Wall Street mellett egy másik erős kezű, kitartó tulajdonosi csoportot alkossanak – és sohase nyomják le igazán az árat.

Bitcoin-cápa (Pixabay.com, Canva.com)

A holtak bitcoinjai

Egy másik csoportba azok a szerencsétlenek tartoznak, aki vagy már elhaláloztak, örökre a sírba víve a bitcoin-számlájuk feletti ellenőrzés kulcsát. Vagy elfelejtették a jelszavukat, kidobták az adathordozójukat, ledarálták a winchesterüket, és ezért nem tudnak többé hozzáférni a vagyonukhoz, tehát nem is tudják azt eladni.

Ezeket az örökre elveszett bitcoinokat a maximális bitcoin-mennyiség 19 százalékára, négymillió darabra becsülik, ami most bő 210 milliárd dollárt ér. (A legnagyobb tétel Hal Finney vagyona lehet, Satoshi Nakamoto alapító egyik első követőjéé, aki 2014-ben hunyt el 54 évesen, és magával vitte az óriási vagyona hozzáférésének titkát.)

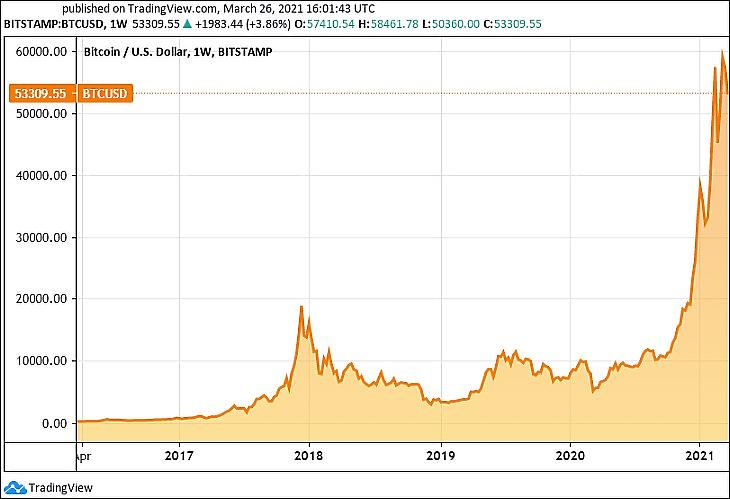

A bitcoin öt éves árfolyama (Tradingview.com)

Összességében a ténylegesen piacon forgó bitcoinok összértéke az elméleti 1000 helyett csak alig pár százmilliárd dollár lehet. Egy ekkora összeget felvásárolni egy olyan befektetési iparágban, amely csak a Tesla nevű buborékot 609 milliárd dollárra értékeli ma, nem lehet nagy probléma. Még akkor sem, ha közben történetesen 50-70 százalékkal felverik az árat.

Nem lesz visszaút, venni kell

Akkor majd minden újabb éves jelentésbe beleírhatják a sztáralapkezelők, hogy milyen szépen nőtt a bitcoin-portfoliójuk értéke. Visszakozni nem lehet, mert rosszul mutatna a jelentésekben a veszteség. Ha esik az ár, inkább érdemes még vennie az egész szektornak, és így stabilizálni azt. Amit nem lehet megtenni a részvénypiaccal, simán meg lehet tenni egy ekkora összértékű eszközzel. Míg a részvénytársaságok új részvényeket bocsáthatnak ki, és így növelhetik a kínálatot magas ár esetén, a bitcoiné, mint említettük, véges. A kártyavár így talán sohasem dől majd össze.

A minden-buborék még évekig fújódhat

Globális makrogazdasági okokból, más eszközökkel együtt is tovább drágulhatnak a kriptodevizák. Az elképesztően laza jegybanki politikák következtében, az elszállt államadósságok nyomán elképzelhetetlennek látszik egy jelentős kamatemelés a következő években, talán évtizedekben sem (lásd Japán). Az USA-ban az egyik jegybankár a minap legkorábban 2024-es kamatemelésről beszélt, de tolódhat ez még.

Egy tisztességes infláció kialakulása viszont annál valószínűbb. De nem is kell, hogy túl magas legyen, elég évi 3-4 százalék. A reálkamat így is súlyosan negatív lenne a Föld legtöbb vidékén, és így óriási összegek áramolhatnak mindenbe, ami kicsit is kecsegtet pozitív reálhozammal. Ezek: a részvény, az árupiac, az ingatlanpiac, a műkincs, a kriptodeviza… A buborékok még évekig is tovább fújódhatnak. Persze kisebb-nagyobb korrekciókkal, összeomlásokkal tarkítva.

Az intézményi befektetők különben képesek rendkívül hűségesek lenni egyes befektetéseikhez, főleg, ha csak a portfolió kis részéről van szó. Például egy fél százalékos súlyú elem sokat nem oszt vagy szoroz. Láttam olyan egzotikusabb részvényt az egyik nagy magyar alap portfóliójában még az ezredforduló körül, ami azután 15 év múlva is megvolt. Valószínűleg egyszerűbb volt tartani, mint kielemezni, hogy szükséges-e vele csinálni valamit. Főleg, ha emelkedgetett valamelyest, vagy legalább osztalékot fizetett.

Akkor ez most egy pilótajáték?

A séma szót említettem fentebb a bitcoin lehetséges felvásárlása kapcsán, ami más asszociációkat is kelt. A “Ponzi-séma” ugyanis az angolban a pilóta- és piramisjátékok leggyakrabban használt neve. Pilótajáték-e a bitcoin, és ha igen, kipukkadhat-e, összedőlhet az egész, mint a kártyavár? Lehet, hogy az, de mit számít. Ha történetesen az is (szerintem nem), akkor egyrészt a világ legzseniálisabb pilótajátéka. Másrészt pedig permanens és örökjáró (perpetuum mobile).

Az említett vasutas játékban egy idő után elfogyott a cég pénze, nem tudott több részvényt felvásárolni, azért roskadt össze az építmény. De a bitcoinnál ez nem feltétlenül kell, hogy így legyen. A potenciális pénzforrás, főleg, ha a jegybankok tovább pumpálják a lét a gazdaságba, szinte végtelen. A bitcoin-mennyiség meg véges, 21 millió lehet a távoli jövőben, de addig is csökkenő ütemben keletkeznek új érmék. A piacon forgó mennyiség gyorsan tovább zsugorodhat, a maradék ára pedig újabb csillagászati magasságokba mehet.

Ha az ár zuhan is, ha eljön megint a “kriptó-tél”, akkor is mindig eljöhet a pont, amikor már elég ember találja érdekesnek, olcsónak, és belevesz. Hiszen látja, hogy sokkal feljebb is volt ez már. Egyik zuhanás sem kell, hogy a véget jelentse, ahhoz valami nagyon nagy katasztrófa kellene (minden memóriát letörlő elektromágneses viharok, jelszó-törő kvantum-számítógépek, esetleg globális tiltás).

A bitcoin és Gresham törvénye, avagy a rossz pénz nem vész el, vagy a jó pénz?

Dehát nem is fizetnek a bitcoinnal – sikolt fel néha egy-egy közgazdász. Ez igaz, nem használják az emberek a Bitcoint szívesen fizetésnél, méghozzá minél inkább rajongó valaki, annál kevésbé. Ez éppen egy többszáz éves közgazdasági megfigyeléssel, Gresham törvényével is magyarázható. Ez a törvény azt mondja, hogy a fizetési forgalomból a rossz pénz mindig kiszorítja a jó pénzt.

A legjobb ezt mindjárt egy gyakorlati példán keresztül megnézni. Ha hivatalosan egyformán használatos például a gazdaságban egy egyforintos aranyérme és egy egyforintos papírbankó, vajon melyiket adnánk ki szívesebben a kezünkből fizetésnél? Ha tényleg mindkettőt ugyanúgy egy forintért fogadják el, nyilván a papírpénzt. Az aranypénzt meg inkább betennénk otthon a széfbe, esetleg elásnánk a kertben. Mert a papírpénzek hajlamosak elinflálódni, az aranypénzek viszont nem.

Bitcoin-cápa (Pixabay.com, Canva.com)

A bitcoin ebben a képletben nyilván a jó pénz, amelyet inkább tartogatunk, hátha felmegy az ára, mert ezt tette a múltban. Inkább bankkártyával fizetünk online is, mint azzal. Igencsak szomorú lennék, ha kiadtam volna évekkel ezelőtt egy egész bitcoint egy ötszáz dolláros termékért, amit ma 50 ezer dollárért adhatnék el. Ezért inkább tartalékolom, és a rosszabb(nak gondolt) pénzzel fizetek, amíg csak lehet, mint még sokan mások. Így a piacon forgó bitcoinok száma még inkább csökken, kicsapódnak a forgalomból, ami még tovább hajthatja fel az árat. Mint az aranynál.

De Gresham törvényének ellenkezője is előfordul nagyobb válság, hiperinfláció idején, amikor a rossz pénz helyett inkább a jót kezdik használni. Például Magyarországon 1945 körül már gyakran inkább cigarettával, tojással, búzával, nylon-harisnyával, dollárral, arany- és ezüstékszerekkel fizettek az értéktelen pengő helyett. Ha hasonló válság jönne, a bitcoinok is jobban előkerülnének a rejtekhelyükről. A bitcoint egyébként sokan nem is pénznek tekintik, hanem inkább árupiaci terméknek.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A fentiek 15 perccel késleltetett adatok, melyeket a Portfolio TeleTrader Kft., a Budapesti Értéktőzsde hivatalos adatszolgáltatója biztosít számunkra.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

A Budapesti Értéktőzsde részvényindexe, a BUX 802,12 pontos, 0,56 százalékos emelkedéssel, 145 080,86 ponton, új történelmi csúcson zárt szerdán, a Mol ára is soha nem látott csúcsra jutott.

A kereskedési idő jelentős hosszabbítását tervezik Londonban, az észak-amerikai tőzsdéken és másutt is, nem titkoltan a blokkláncon működő befektetési lehetőségek által támasztott konkurencia miatt. Heti öt napon, napi 23 órában lehet majd tőzsdézni sok helyen – de lehet, hogy nem az emberek lesznek a fő kereskedők.