A történelemben nem számít a „mi lett volna, ha”, és nem ismétli meg pontosan önmagát. Ám vannak olyan szituációk, történések, szcenáriók, amelyek igenis megismétlődhetnek vagy hasonlíthatnak. Lehet megint 320 forint egy euró? Persze. Lehet megint 25 000 pont a BUX index? Minden bizonnyal lesz is valamikor, csak nem tudjuk, mikor.

Nemcsak puszta játék a számokkal végiggondolni, mi minden rossz történhet még a devizahitelesekkel, hanem egyben felkészülés is az esetleges extrém szituációkra. Végiggondoltunk néhány olyan esetet, extrém fordulatot, amely nagyon komolyan befolyásolhatja százezrek helyzetét Magyarországon, és ha most éppen nem is látszik valószínűnek, nem is lehetetlen. Még az sem, hogy többé-kevésbé egyszerre forduljanak elő, ami végképp betenné az ajtót...

1. A jenhitelesek meddig örülhetnek?

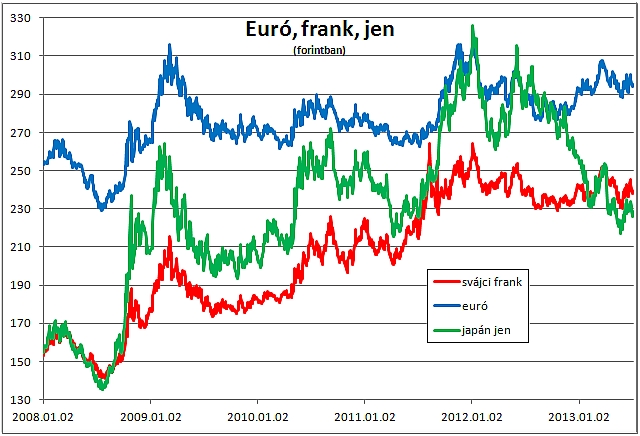

Kezdjük egy jó hírrel: Hej hó, a jenhiteleseknek végre kicsit jó. Legalábbis sokkal jobb, mint 2011-2012-ben, amikor a jen forintban többször átszelte a 300 forintos határt is, hiszen most már csak 225-230 forint a japán deviza (az MNB 100 egységenként jegyzi az árat). A jen gyengülésével tavaly ősz óta tényleg sokat javult a helyzet, 20-30 százalékkal kevesebbet kell fizetni érte, bár ez keveseket vigasztal, a jenben eladósodottak kisebbségben vannak.

Másrészt ez csak relatív javulás, mert korábban ők voltak a legnagyobb vesztesek: 2007-2008-ban sokáig még 150-160 forintot ért száz jen, szinte ugyanannyit, mint a svájci frank (lásd grafikonunkat). A jen azután ez év elejéig végig magasabban állt, mint a frank, ergo a jenhitelesek a frankhiteleseknél is nagyobbat szívtak. Most viszont már az árfolyamgátban szereplő 250 forintos (2,5 forintos) határnál is lejjebb vagyunk, a jenhiteleseknek nem is nagyon volt vonzó ez év nagy részében belépni ebbe a rendszerbe.

Most ugyan éppen nagyon valószínűtlennek tűnik, de gondoljunk bele, mi lesz, ha visszajönnek a régi rossz napok. A jen a válság 2008-as kitörése után azért erősödött annyira, mert egyfajta menedéknek számított, mint a svájci frank. (Leginkább a japánok számára, akik inkább hazavitték tőkéjüket külföldről, jent vásárolva és felverve ezzel a saját valutájuk árát.) Most pedig azért gyengül, mert a japán kormányzat mindent megtesz a gyengítése érdekében, hogy végre fel tudja turbózni gazdaságát.

Csakhogy a japánok már legalább 20 éve próbálkoznak gazdaságuk élénkítésével, egyelőre jórészt hiába. Ha ez a politika most megint sikertelennek bizonyul, a válság újabb hullámokat vet, akkor könnyen visszajöhet a 300 forint feletti jen. Ugyanakkor olyan vélemények is vannak, hogy a jengyengülés hosszú és tartós folyamat lesz, amelynek még csak a kezdetén járunk.

2. Egy euró = egy svájci frank

A magyar frankhiteleseket a svájci jegybank (SNB) mentette meg – mondhatjuk. Amikor 2011-ben 1,09 frank körül volt már csak egy euró, és sokan már a paritást (1 frank=1 euró) emlegették, bevezette az 1,2-es árfolyamküszöböt, amit azóta is tart. Ez azonnal mintegy tíz százalékkal értékelte le a túlerősödött frankot, ami hiteleseinkre is kedvező hatással volt. (Forintban akkor két nap alatt esett vissza a frank 262-ről 238-ra.)

De gondoljunk bele abba, ha Görögország vagy Portugália, ne adj isten egy ezeknél is nagyobb európai uniós ország csődöt jelent, és az SNB esetleg nem tudja tartani az árfolyamküszöböt. Most ez is szinte elképzelhetetlennek tűnik, az árfolyam már tartósan el is szakadt ettől a szinttől, spontán is gyengült a frank. De korábban ez korántsem volt ilyen egyértelmű, és jöhetnek még rosszabb idők, amikor megint nem lesz az. Egy 1:1-es euró/frank és egy 300 forint körüli euró/forint új rekordokat és durva terheket jelentene a hitelfelvevőknek.

3. Tíz százalékkal gyengül a forint az euróhoz képest

Az utóbbi másfél évben volt az euró az MNB hivatalos árfolyama szerint 322 forint is, meg 275 forint is, ha pedig bő két évre megyünk vissza, akkor 2011 júniusában 265 is. A két szélső érték között ráadásul csak bő fél év telt el, és 22 százalék a különbség. Biztos, hogy a következő két évben csend lesz és nyugalom, és egyik szélső érték sem fog visszatérni?

Bár az exportunk jó, a finanszírozás sokáig megoldott és eddig az MNB sem tett veszélyes lépéseket, az ország gazdasága továbbra sem dübörög éppen, és bizonytalan kimenetelű választások elé nézünk. A külföldi tőkepiacokon meg a Fed likviditáscsökkentő lépéseitől rettegnek, márpedig a Fed-nek is köszönhetjük, hogy eddig jól vették állampapírjainkat. Most is egy egyszerű kis ijedelem elég volt, hogy a magyar tíz éves kötvényhozam 5,5-ről 6,5 százalékra menjen fel.---- A kamat mint kegyetlen fegyver ----

Ha korábban is tudott fél év alatt 22 százalékkal gyengülni a forint, ez a jövőben is könnyen előfordulhat. De ha nagyon óvatosan csak tíz százalékos euróár-emelkedéssel számolunk, már akkor is megdőlt az eddigi árfolyamrekord (mert 295,0*1,1=324,5 forint). Bár vélhetően ekkor a kormányzat próbálna valamit tenni ez ellen, de a nemzetközi tőkepiaci folyamatok ellen nem biztos, hogy ez sikeres lenne.

4. A kamat is megbosszulhatja magát

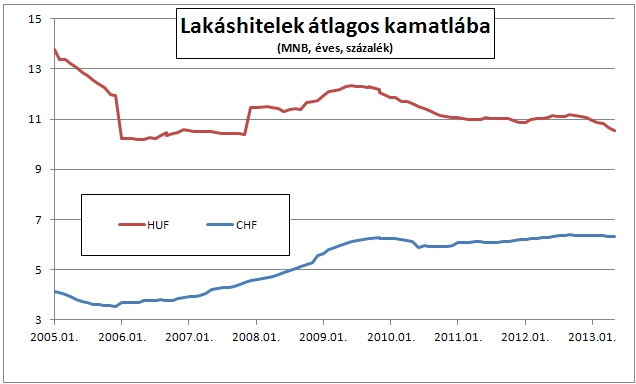

Az ingatlanokra felvett forinthitelek átlagos kamata kevésbé ingadozik, mint a forintbetéteké, az előbbi mintegy 10 és 12 között mozgott az utóbbi mintegy két évben, az utóbbi körülbelül 3 és 9 százalék között. Köztudott, hogy a forinthitelek kamata – átlagosan – jóval magasabb, mint a devizahiteleké, és korában sokan éppen ezért adósodtak el devizában, a forinthitelt esetleg nem is tudták volna törleszteni.

A magasabb kamatok miatt magasabb volt a törlesztő, ezért forintra áttérni nemigen érdemes azóta sem. Pedig az utóbbi években már sok bank emelt devizakamatain is, a jelenlegi magyarországi hitelválságnak csak egyik oka a devizaárfolyam, a másik a bankok által kért magas, a korábbi hitelekre is megemelt kamat. Az MNB adatai szerint májusban például 6,32 százalék volt az átlagos lakáshitelkamat a svájci franknál és 10,55 százalék a forintnál. (Lásd a grafikont.)

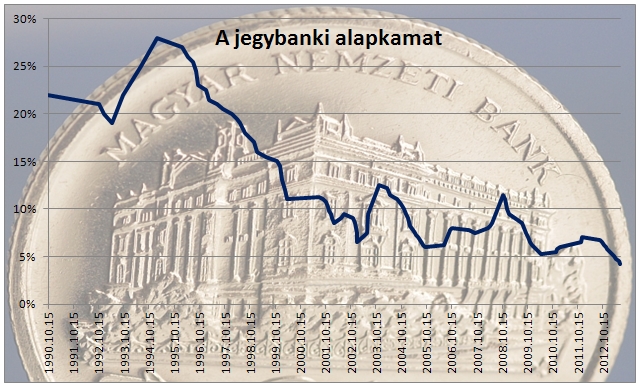

A hazai jegybanki alapkamat, amely jelenleg 4,25 százalék, az utóbbi tíz évben kétszer is volt évi tíz százalék felett: 2003/2004 fordulóján és 2008/2009 telén. (A kilencvenes évek 20 százalék feletti értékeiről ne is beszéljünk.) Ezért nem mernénk nagy összeggel fogadni arra, hogy már soha nem lesz mondjuk a jelenleginél 40 százalékkal magasabban a forinthitelek kamata, ahogy volt is korábban, legutóbb 2005-ben. Egyszer a nyugati jegybankok is visszavehetnek a nullakamat-politikából, és megdrágulhat a devizaforrások költsége. Az agyonadóztatott hazai bankok is kitalálhatják, hogyan háríthatják át a különadókat hatékonyabban az ügyfelekre.

Egyszóval nem tartjuk lehetetlennek a hitelkamatok nagyobb emelkedését a következő években, legyen szó forintról vagy devizáról. Ha ez még egy kiadós forintgyengüléssel is párosul, mint 2008 végén, az újra hazavághat rengeteg adóst.

5. Elszáll az infláció

Ez egy bonyolult dolog, egy sok ismeretlenes egyenlet. Talán furcsa, de az infláció jó is lehet szegény hitelesnek, feltéve, hogy a hitelét gyorsabban inflálják el, mint a fizetését. Mert ha marad mondjuk hat százalék a hitelének kamata (vagy inkább THM-je, teljes hiteldíj mutatója, amiben benne van a kezelési költség, minden egyéb költség és az árfolyamrés is), akkor a törlesztőrészlete nem változik. Feltéve még, hogy a devizaárfolyam sem mozdul el.

Ha közben az infláció nyolc, de akár csak öt százalékos évente, és a fizetését is legalább az inflációval emelik, akkor ugyanazon törlesztőrészlet mellett egyre többet fog keresni. A fizetésének így egyre kisebb részét fogja kitenni a törlesztőrészlet, miközben változatlan a vásárlóereje. Ezt úgy is mondják, hogy kinőjük, kinövekedjük az adósságot.---- Most jön a poklok pokla ----

De a címben pesszimista verziókat, vért, verejtéket és szenvedést ígértünk. A szomorú igazság az, hogy ebben az inflációs versenyben bérek, árak, kamatok és devizaárfolyamok között jellemzően nem a kisemberek szoktak nyerni. Talán emlékeznek arra a képre, amikor 1946-ban fűzfavessző seprűvel seprik össze az utcán a pengő-bankjegyeket. Az a sok szemét papír mind valakinek a fizetése vagy megtakarítása volt.

Az inflációs adó

De söprés nélkül is hasonló szokott történni kicsiben, például elég, ha csak utólag igazítják az inflációhoz a bért, már késő, máris veszített valamelyest értékéből. De az sincs megírva sehol, hogy a bért korrigálni kell egyáltalán. Gazdasági nehézségek esetén sokszor alkalmazzák az „inflációs adót”, azaz szándékosan inflálják el a bérek, megtakarítások értékét, hogy az államnak kevesebbet kelljen adnia az általa kibocsátott pénzért.

A magasabb infláció általában emelkedő kamatokat és ezzel magasabb törlesztőrészletet is jelent. A másik nagy veszély pedig, hogy a felpörgő infláció nyomán az adott ország devizája sem maradhat sokáig érintetlen, leértékelődés vagy leértékelés követhet leértékelést, mint láttuk a nyolcvanas, kilencvenes években. Így lutri, jól jövünk-e ki a pénzromlásból, vagy még jobban elszegényedünk.

Igen, az infláció most, történelmi mélypontok idején nagyon távoli veszélynek tűnik. De talán 1945-ben sem hitték, mi jön 1946-ban. A világban több helyen igyekeznek inflálni, lehet, hogy egyszer túl jól sikerül valakinek, és az begyűrűzhet hozzánk.

+1: A poklok pokla: ha minden egyszerre jön össze

Képzeljük el, hogy olyan újabb komoly válsághelyzet alakul ki, ahol mindez nagyjából egyszerre jön össze, mondjuk egy második Lehman-összeomlás. A feltörekvő országok állampapírjaitól menekülnek, az ország finanszírozása bizonytalanná válik, a hozamok emelkednek. Az euró/forint 325-re megy fel, az SNB feladja, egy svájci frankért már csak 1,05 eurót adnak, ez átszámítva 310 forintos svájci frankot jelentene.

A jen is újra 310 forintra drágul. A lakáshitelek kamatai rövid idő alatt harmadukkal emelkednek, mert a bankok az egyre több bedőlt hitel miatti veszteségeiket igyekeznek a még fizető ügyfelekkel kompenzáltatni és az általános kamatszint is felfelé tart. Mindez, a kamat plusz az árfolyam együtt 40-60 százalékkal is tovább növelheti a törlesztőrészleteket.

Az infláció megugrik, már csak a magasabb devizaárak miatt is, miközben a vállalati csődök, munkaerő-túlkínálat, a válság és az újabb megszorítások miatt a bérek stagnálnak, azaz a reálbérek csökkennek. A kormány tovább növeli a különadókat és megduplázza a megtakarítások hozamának egészségügyi hozzájárulását. Ismerősen hangzik?

Na, erre jó az árfolyamgát?

Ha belegondolunk, az árfolyamgát, hibái ellenére a hasonló extrém szituációk ellen egész jónak tűnik. Ahogy korábban írtuk, az árfolyamrögzítés ideje alatt egy svájci frankot 180, az eurót 250, a japán jent pedig 2,5 forinton lehet törleszteni minimum három éven át, de legkésőbb 2017 júniusának végéig. Igaz, a megtakarítás egy részét később vissza kell fizetni. (Más részét az állam és a bank állja.)

Ezen kívül van még egy „plafon”, egy úgynevezett legmagasabb devizaárfolyam is, amely felett a gyűjtőszámlahitel egyenlege nem növekszik tovább. Ez a franknál 270, az eurónál 340, a jennél 3,3 forint. (A törlesztőrészletnek az ezt az árfolyamot meghaladó részét az állam fizeti ki.) Ennyire extrém forgatókönyvet csak a frank esetében sikerült gyártanunk, de ezek szerint a jogalkotóknak élénkebb volt a fantáziája...

Bezuhant a Tesla.

Bezuhant a Tesla.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik