Az Európai Unió országai 2011-ben komoly gazdasági-pénzügyi kihívásokkal szembesültek. Az államadósságok finanszírozhatóságának egyre nyomasztóbb terhe, a hektikus devizaárfolyamok, államcsőd közeli helyzetek, kormányváltások és az EU egyre szigorúbb pénzügyi politikája határozta meg az elmúlt évet.

Magyarországon a növekedési kilátások romlása, a forint árfolyamának drasztikus esése és ezzel összhangban az államadósság szintjének alakulása miatt lehetett leginkább aggódni. A 2012-es év elmélyülő válságot, nagyobb téttel járó kockázatokat hordoz Európa, azon belül pedig Magyarország számára is.

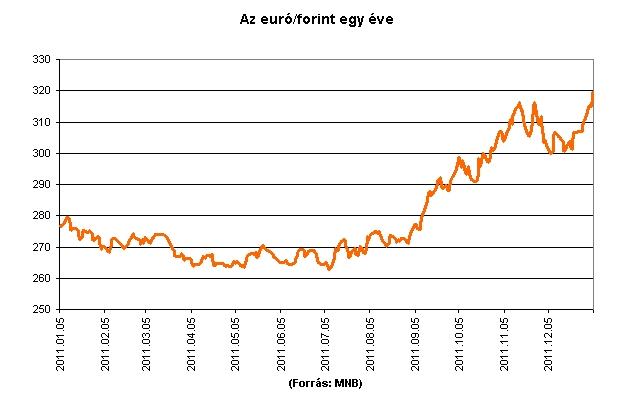

Forint: erős kezdés után közel Dél-Afrika

A forint teljesítménye hektikus képet mutatott 2011-ben: az első félévet még a világ legjobban teljesítő devizájaként zárta, hogy aztán év végén már csak a török lírát és a dél-afrikai randot tudja maga mögé utasítani.

A forint gyenge teljesítményének hátterében az áll, hogy nyáron az euróövezet válságának eszkalációja alaposan megfordította a globális tőkepiaci hangulatot, ami önmagában is a kockázatosabb eszközosztályokból való menekülésre ösztönözte a piaci szereplőket.

Unortodox lépések, drasztikus bizalomvesztés

Mindezt fokozta, hogy a magyar kormány a második félévben – látva, hogy a nemzetközi konjunktúrára egyre kevésbé számíthat a magyar gazdasági növekedés beindítása terén – újabb „unortodox” lépésekre szánta el magát. Ezen lépések hatása egyelőre a Magyarországgal kapcsolatos befektetői bizalom drasztikus romlásában merült ki, ami megmagyarázza a forint mélyrepülését.

A 2012-es év elején az euró/forint kurzus történelmi szintre ért, január első hetében már 320 forintot kellett fizetni egy euróért. Az euró/forint árfolyam következő évi mozgását nemcsak az IMF-megállapodással kapcsolatos bizonytalanságok, de az elhúzódó európai pénzügyi válság is nagyban befolyásolja majd.

A svájci frank már az első félévben is tartotta a lépést a forinttal, a második félévben – a már említett euró félelmek miatt – egyre inkább kidomborodott a menekülődeviza szerepe, egészen 1:1 arányig erősödött az euróval szemben. Itt azonban hirtelen elfogyott a lendület, amit szeptemberben a svájci jegybank megerősített azzal, hogy az 1,20-as szintre korlátlan frankgyengítést ígért. A svájci jegybank beavatkozása óta az euróval együtt mozog a svájci deviza, és ez várható 2012-ben is.

BUX index: messze már a jó hangulat

Hasonló motívumokat tapasztalhatunk a magyar részvénypiacon, mint a forint esetében. Az év eleji jó hangulatot az is segítette, hogy a vállalati különadókat már megemésztette a piac, és bízott benne, hogy újabbakra már nem kerül sor. Ebben az időszakban csak olyan riadalmakat láttunk, mint például a márciusi fukusimai katasztrófa hatása. Ez a jókedv romlott el aztán a második félévben, ami szinte teljesen a nemzetközi hangulatra fogható, talán csak az OTP esetén elmaradó év végi visszapattanást lehet magyarázni a végtörlesztési terhekkel. 2012-re vonatkozóan a hazai tőzsdeindex alakulása, akárcsak a forint esetében, nagymértékben a kormányzati gazdaság- és pénzügy-politikai döntésektől függ majd.

Adósság: almában és körtében is sok

|

| Forrás: Concorde |

Az eladósodottság szempontjából kiemelhetjük a kiváló mutatókkal rendelkező svájciakat (38%, a frank „menekülő deviza” szerepe itt is érződik), a cseheket (39%) és a szlovákokat (41%). A másik oldalt a tavalyi gazdasági címlapokat alaposan megtöltő PIIGS országok zöme képviseli: Portugália (110%), Olaszország (119%), Írország (93%), Görögország (150%).

Ezekben az országokban a szükséges – és a költségvetésihiány-számokból jól láthatóan közel sem elégséges – megszorítások a gazdasági növekedést is szemmel láthatóan megfojtják. Érdekesség, hogy a vizsgált országok között két szufficites költségvetés látunk: Svájcot (0,7% 2011-ben) és az olajbevételekben bővelkedő Norvégiát (11,1% 2011-ben). Magyarország csak egy évre tudott ezen elitbe kerülni a magánnyugdíjpénztári vagyon felszámolása miatt. A 2011-es év 4%-os többlete után ugyanakkor, a jelenlegi tudásunk alapján, a kormány 2012-ben is eltökélt a hiány 3% alatt tartásában.

Budapest-London tengely

Érdemes párhuzamot vonni Magyarország és az Egyesült Királyság helyzetével kapcsolatban. Azonos (80%) eladósodottság mellett nálunk nagyobb volt a 2011-es GDP növekedés (1,5% áll 0,9%-kal szemben), a költségvetés egyenlege pedig 2012-ben előreláthatólag -3% lesz, szemben az Egyesült Királyságban várható -7%-kal. Ezek az adatok önmagában nem magyarázzák, hogy ők miért tudnak 0,5-2,0%-on eladósodni a saját devizájukban, miközben nekünk csak 8-10%-on hajlandóak kölcsönadni azok, akik egyáltalán vállalkoznak erre. Ez a jelenség annak tudható be, hogy az Egyesült Királyság nem más ország devizájában van eladósodva, így nem kell figyelniük a font árfolyamára, amikor önálló kamatpolitikát, vagy mennyiségi lazítást folytatnak. Sőt még örülnek is, ha gyengül a font. Magyarországon ez az út nem járható a magas devizahitel-állomány miatt. Itthon továbbá komoly problémát okoz az időnként önmaguknak is ellentmondó kormányzati intézkedésekből fakadó befektetői bizalomvesztés.

Növekedés: mélyülő válsággal nézünk szembe

Az európai gazdaságot meghatározó Németország 3%-os gazdasági növekedése 2012-ben már csak 0,7% körüli lesz, de például a velünk szomszédos Szlovákia esetében is feleződik a GDP-növekedés üteme (3,2%-ról 1,5%-ra). Ezek az adatok is jelzik az európai válság mélyülését, melyet hazánk sem tud majd elkerülni. A magyarországi GDP-növekedés tekintetében számos adatot hallottunk a kormányzat, illetve a hazai és nemzetközi elemzők, szervezetek részéről egyaránt. A 2011-es 1,5%-os növekedésnél alacsonyabb számot várhatunk idén. A kormány által várt 0,5%-os növekedésnél vélhetően gyengébb, akár recesszióba forduló gazdasággal is számolhatunk, a Concorde becslése 0,0%, azaz stagnálás, de természetesen ez is nagymértékben függ a kormányzati gazdaságpolitika 2012-es irányától.

Ukrajna gyorsított európai uniós csatlakozása ellen szólalt fel Ausztria európai ügyekért felelelős minisztere.

Ukrajna gyorsított európai uniós csatlakozása ellen szólalt fel Ausztria európai ügyekért felelelős minisztere.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik