Stagnáló gazdaság és jelentős reálbérnövekedés? Recesszió és (csaknem) teljes foglalkoztatás? A kereseti viszonyokat illető nyilvánvaló ellentmondás néhány mérési, módszertani vonatkozásával már foglalkoztunk.

Lehet a statisztikai vonatkozásokat túl technikaiknak, a nagy kép szempontjából másodlagosaknak minősíteni, pedig a helyzet értelmezésében segít annak tudatosítása, hogy a gazdasági valóságot mindig csak részlegesen, pontatlanul és bizonyos időbeli késéssel írták le a hivatalos statisztikák. Az adatok „nem beszélnek magukért”. Magyarázó erejük korlátainak sokféle oka van, ezek közé tartoznak a módszertani és adatminőségi ügyek is.

Amint láttuk az átlagkereset-növekedés üteme és a reálkeresetek „szemre nézve” igen kedvező alakulásának vizsgálatánál, a statisztikai adatgyűjtés köre, a számtani átlag és a medián eltérése, és másfelől a hivatalos fogyasztóiár-index mérése sok olyan „apró betűs” sajátossággal bír, amely árnyalja az erős keresetemelkedés narratíváját. Nem mindenkinek és nem olyan mértékben nőtt eddig sem a keresete, mint azt a szalagcímek közlik. Valamint az inflációs folyamat, a pénzromlás üteme is némileg más megvilágítást kap, ha ismerjük a fogyasztóiár-statisztika módszertani korlátjait.

Ezekkel együtt figyelemre méltó az eltérés a gazdaságiteljesítmény-mutatók (GDP, termelés, külkereskedelmi forgalom, lakossági fogyasztás), valamint másfelől a munkaügyi és kereseti adatok üzenete között: a pangó gazdasághoz mérve az utóbbiak kedvező képet mutattak mind ez ideig.

Fotó: Pixabay

Tekintsük a Központi Statisztikai Hivatal (KSH) közlését a 2025. szeptemberi foglalkoztatási viszonyokról: a foglalkoztatottak száma 4,543 millió, a munkanélkülieké 214 ezer, vagyis a gazdaságilag aktívak száma 4,757 millió (kerekítve). A munkaügyi statisztikák a 15-64 év közötti mintegy 6 milliós magyarországi korcsoportot tekintik munkaképesnek; ezen belül 1,280 millió az inaktív. Ennek a lakossági csoportnak egy része potenciálisan még bevonható lenne a munkaerőpiacra.

És ott vannak a munkanélküliek, akik elvileg aktívan keresnek munkát, és állásajánlat esetén záros határidőn belül munkába tudnának állni, ezért szerepelnek a munkaügyi statisztikában az aktívak között. A gazdaságilag aktív körhöz mérve a munkanélküliek 4,5 százalékot tettek ki szeptemberben. Ez némileg magasabb érték, mint a megelőző időszakban, de az európai normák szerint jó közepesnek számít – az EU átlaga 5,9 százalék volt szeptemberben; ez egyébként történelmileg igen alacsony (az októberi adatokat pénteken teszi közzé a KSH – a szerk.). Frissítés: ebben a cikkben számoltunk be az októberi adatokról.

A nemzetközi összevetést ez esetben is nehezítik a statisztikai számbavételi különbségek. Így az, hogy nálunk a közmunkás státuszban lévőket foglalkoztatottaknak számítják (holott nem kapják meg a törvényes minimálbért, ami sokat elmond ennek a kategóriának a sajátosságairól). 2021-től a GYES-en, GYED-en lévők, vagyis a munkájuktól a gyermekgondozási ellátás igénybevétele miatt tartósan távollévők is foglalkoztatottaknak minősülnek. A KSH-nak a foglalkoztatottsági és munkanélküliségi módszertana rögzíti is: „a változás eredményeként a nők foglalkoztatási mutatói jelentős mértékben módosulnak”. Emiatt persze nehéz adattisztítás nélkül összevetni a jelent a saját korábbi adatainkkal és más országok mutatóival.

Az adott számolási módszer mellett is igaz azonban, hogy

manapság a magyarországi munkanélküliségi ráta mérsékelten emelkedik, a foglalkoztatottak száma pedig már nem növekszik tovább. Ez egyáltalán nem meglepő: ha a gazdasági teljesítmény 2022 nyarától érdemben nem bővül, miért is tartanák meg vagy pláne növelnék a dolgozói létszámot a munkaadók?

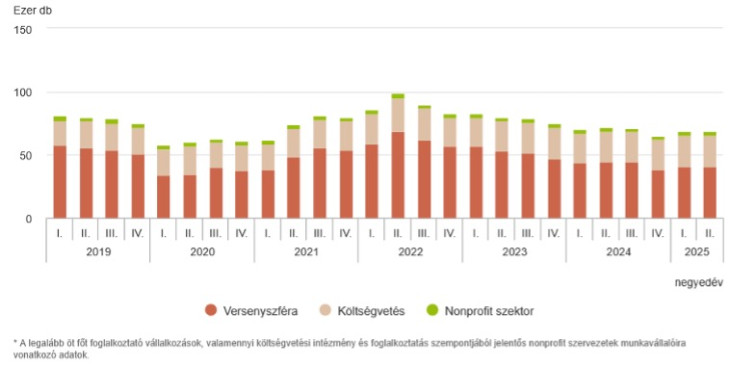

A munkanélküliségi ráta mellett a másik idevágó mutató a meghirdetett és betöltetlen állások száma: jó indikátora a gazdaság (a versenygazdaság és az állam) által támasztott kereslet alakulásának. Az év második negyedévéről közzétett mutató arra utal, hogy a korábbinál képest valamivel kevesebb az üresedés: puhul, gyengül a munkaerőpiac.

Üres álláshelyek száma 2025 második negyedévében

A szektoronkénti bontásban vannak érdekességek. Az állam (és a csekély mértékű nonprofit szektor) betöltetlen álláshelyeinek száma az utóbbi időkben keveset változott, ám az üzleti szektorban a 2019-es jó konjunkturális évhez, és különösen a választások előtti, állami kiköltekezéssel igencsak megtolt 2022-es esztendő hasonló időszakához képest jelentősen csökkent a betöltetlen pozíciók száma. Az pedig jelzi a munkaerő iránti kereslet mérséklődését.

De nemcsak a tulajdoni szektorok, hanem a gazdasági ágazatok között is nagyok a különbségek, egyebek mellett a foglalkoztatott létszám adatait tekintve is. 2025 szeptemberében az iparban kevesebben dolgoztak, mint egy évvel korábban (726 ezren a tavalyi 736 ezerrel szemben), és hasonlóan csökkent a létszám az építőiparban, a mezőgazdaságban. Ugyanakkor nőtt a létszám a pénzügyi szolgáltatásokban, az oktatásban. A tudományos és műszaki tevékenysége alatt regisztrált területeken figyelemre méltóan sokan dolgoznak, immár 223 ezerre nőtt a számuk.

Az egy éves távon mért eltérések kicsik, ám jelzik a gazdasági szerkezet lassú elmozdulásának irányait: a gyengén teljesítő primer és szekunder szektorral szemben a szolgáltatási ágazatok részaránya emelkedik a foglalkoztatásban.

Ilyen ipari, építőipari dekonjunktúra esetén inkább az a csoda, hogy csak csekély mértékű a foglalkoztatás-csökkenés.

A nagyobb cégeknél bizonyára gyakori, hogy elsőként a bérelt munkaerőt küldik el, és csak később csökkentik a rezidensek foglalkoztatottságát. A 2026-os évre készülő cégeknél az ismereteink szerint jellemző az óvatosság mind a termelési volumen, mind a munkaerőigény tervezését illetően. A makrogazdasági előrejelzések a tavalyi és idei pangásközeli szinthez képest bizonyos bővülést tartalmaznak, de a 2 százalék körülire várt nemzetgazdasági gazdasági növekedési ütem sem akkora, amely érezhető többletmunka-keresletet indokolna.

Akkor miért növekszenek a keresetek az inflációt jóval meghaladó ütemben? Az egyik tényező a kormány, a másik a demográfia.

Mivel a magyar politikai kultúrába a minimálbér-emelés a társadalmi érzékenység szinonimájaként került be, a kormányok – különösen választások előtt – a gazdaságilag indokolt emelési hányadnál nagyobb mértékben szeretnek minimálbért emelni. A munkavállalói szervezetek természetesen támogatják a bérskála aljának jelentős megnövelését, amely kihat a keresetek szintjének emelkedésére. A munkaadói oldal képviselői fejtenek ki bizonyos ellenállást a realitásokat meghaladó kormányzati béremelési nyomással szemben, de elfogadták a 10 százalék körüli emelést annak az ígéretnek a betudásával, hogy a szociális hozzájárulási adó (szocho) újabb egy százalékponttal csökken.

Csakhogy a szocho komoly adóbevételi tétel; egy százalékos mérséklés úgy kétszáz milliárdos újabb rést ütne az államháztartásban. Ezért miniszterelnöki ígéretek ide, nagy kormányzati versenyképességi bejelentések oda, a november eleji megállapodások a hó közepére a jelek szerint elvesztették az érvényüket.

Másfelől nyomasztó gond a demográfia: Magyarország lakossága minden évben csökken, és ezzel zsugorodik a munkaképes korú lakosság is. Mennyiségi munkaerőtartalék mégis mindig akad, de annak egy nagy része a mai viszonyok között nem mobilizálható: a képzettség hiánya, az egészségügyi állapot, motivációs okok, a jelenlegi lakhely és a potenciális munkahely közötti távolság szerepel az okok között.

Ezeket a kulturális, szociológiai és logisztikai gondokat megnöveli a munkaadói kereslet és munkakínálat diszkrepanciája. Az Orbán-kormányok több éve folytatott erőltetett iparfejlesztése miatt olyan munkafajták iránt jött létre kereslet, amelyeket leginkább csak munkaerőimporttal lehet kielégíteni, mint amilyen a nagy monotonitás-tűrést és hosszú megszakítatlan munkavégzőképességet feltételező operátori munkák az ázsiai akkumulátor-üzemekben. Az ilyen munkakörök betöltésében gyakorlatilag nem lehet számítani a távoli településeken élő, csekély számú, középkorú munkanélküliekre, inaktívakra.

Hol állnak meg a 2026-ra szóló bértárgyalások?

A gazdasági realitások kijelölhetnek egy tartományt. Ilyen realitás az infláció, a hivatalos fogyasztóiár-index 4 és 5 százalék körüli alakulása (meg a jókora elfojtott infláció, amely nagy bizonyossággal ki fog egyszer törni). A munkaadóknak számolniuk kell a termékeik, szolgáltatásaik iránti külső és hazai kereslettel: a legtöbben csekély dinamikát éreznek. A béren túli költségeik között néhány területen újabb állami elvonás is belép. Ezekből a tényezőkből levezethető az üzletileg fenntartható nominális béremelési mérték – az valahol 6 és 8 százalék közé esne. Azonban

a kormány – mint minden más ügyet – a garantált bérminimum, minimálbér kérdését is a választási szempontoknak rendeli alá.

Abból pedig jó néhány százalékponttal magasabb adatok következnek.

A munkaadók kötelesek lesznek elfogadni, csak éppen nem kötelesek az addiginál több embert felvenni a megemelt minimális kezdőbéren és az amiatt feljebb csúszó bértételek mellett. Esetleg élhetnek a csökkentett munkaidejű foglalkoztatás eszközével, ami azonban később komoly hátrányt okoz a munkavállalónak. Ahol pedig elég nagy az élőmunka-hányad, abban az iparágban elkerülhetetlenül felfelé csúsznak majd az értékesítési árak. A szolgáltatásoknál már most is jól láthatóan nagyobb az árindex emelkedése, mint a teljes fogyasztói kosárra számolt inflációs index.

A realitásokat meghaladó bérpolitika érvényesülése hozhat rövid távú politikai sikert, de hamar megmutatkoznak a munkanélküliségi ráta és a termelői árak további felfelé kúszásában.

A Benchmark rovat cikkei itt olvashatók el.

Az Audi csoport német autóipari konszern csökkenő bevétellel zárta az első fél évet, lefelé módosította idei bevételi prognózisát.

Az Audi csoport német autóipari konszern csökkenő bevétellel zárta az első fél évet, lefelé módosította idei bevételi prognózisát.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik