Sokakban felmerült a svájci frank árfolyamküszöbének meglepetésszerű megszüntetése környékén, január közepétől, hogy az ősbűn, a legnagyobb hiba az lehetett, hogy egyáltalán bevezették ezt az 1,2 euró/frankos határt. A piaci viszonyok mesterséges korlátozása sok gazdaságtörténész szerint ritkán vezet jóra, az árfolyamra nehezedő nyomásnak előbb-utóbb utat kellett találnia, a piac mindig győz, és a többi. Ilyen véleményeket tömegével lehetett hallani (és ellenkezőeket egyaránt).

Ha már egyszer bejött…

Számos olyan példa van, amikor mesterségesen, intervenciókkal próbálták valamely deviza árfolyamát megtartani, ám ezek jelentős része előbb-utóbb kudarcot vallott, a piac kikényszerítette a feladását. Ám ezek nem feltétlenül a legszavahihetőbb jegybakok voltak, a svájci jegybank (SNB) viszont – legalábbis idén januárig – a világon az egyik legmegbízhatóbb ilyen intézménynek számított. Ám a küszöböt mégis bevezették, ami akkor racionális lépésnek tűnt.

Az 1,20-as küszöb bevezetésének egyik oka az lehetett, hogy egyszer már bejött nekik. A svájci frankot ugyanis korábban rögzítették, a minimális árfolyam 0,80 Rappen (centime) lett 1978 októberétől, persze nem eurónként, ami még távolról sem létezett, hanem német márkánként. Mivel később a márkát 1,95583-as fix árfolyamon cserélték át euróra, ez elvileg azt jelentené, hogy 0,80*1,95583, azaz mintegy 1,5647 eurónál húzódott a régi árfolyamküszöb.

De csak elvileg, valójában – feltehetőleg mivel közben változott egyes devizák súlya – egy 1980-as vagy 1990-es német márka nem számolható át mechanikusan az 1999. január eleji áttéréskori áron mai euróra. (Az euró/frank árfolyamot a Stooq.com oldalról, a márka/frank árfolyamot a Bundesbanktól vettük át.)

Az euró ölte meg csendesen

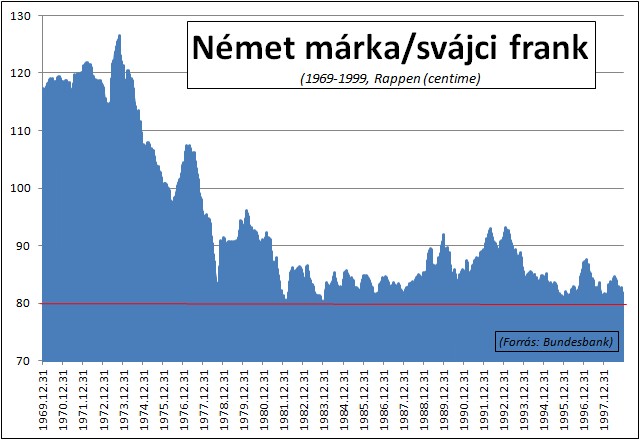

Német márkában számolva mindenesetre nagyon szépen lehetett tartani a küszöböt. Az 1978. szeptemberi, 75 cent körüli márka/frank árfolyamot, amely az árfolyamküszöb bevezetését kiváltotta, a grafikon nem ábrázolja teljesen hűen, ehhez nem elég részletes. Az adatsorban azonban szerepel az a 75 cent körüli árfolyam, ami egyébként csak pár napig állt fent.

De meddig is élt tulajdonképpen ez a régi határ? Nem volt könnyű ezzel kapcsolatban forrást találni, úgy látszik, hogy kifejezetten csendesen, feltűnés nélkül vezették ki a pénzügyi életből. Bár nem csoda, hiszen ahogy a grafikonon is látszik, az 1978-as rögzítés után csak ritkán közelítette meg az árfolyam ezt az oly fontos szintet. Sajtóbeli utalások szerint azonban elvileg egészen 1999-ig, az euró megjelenéséig élt a küszöb. (Abban az évben, 1999-ben egyébként a svájci jegybank is egész politikáját alaposan átdolgozta az euró bevezetése miatt, sok minden változott, átértékelődött.)

Stagfláció vagy leértékelés

De miért is vezették be annak idején az 1978-as árfolyamküszöböt? Az okokat van, aki egészen a Vietnami Háborúig vezeti vissza. Annak finanszírozására ugyanis az USA rengeteg friss dollárt nyomtatott, ami a dollár rohamos leértékelődését, komoly inflációt okozott, és hozzájárult a Bretton Woods-i egyezmény (az aranyra válthatóságon alapuló pénzrendszer) feladásához.

Az olajválság azután további árrobbanást okozott, és ömlött a pénz a stabil svájci frankba, annak felértékelődését okozva. A svájci munkanélküliség ugyanakkor egyes években a 15 százalékot is meghaladta. Ebből ítélve az erős frank tényleg nagyon komoly veszélyt jelentett a gazdaságra nézve, talán megkockáztathatjuk az állítást, hogy sokkal nagyobbat, mint most. Talán azért is, mert eközben külföldön is sok ország válsággal, „stagflációval” küzdött. (Stagfláció: stagnálás, recesszió magas infláció mellett.)

Felpattant, és ott maradt

A svájciak kezdetben, még 1973-tól azzal próbálkoztak, amivel mostanában is, de elég későn: negatív kamatokat vezettek be. Másrészt a külföldiek frankvásárlásait próbálták adminisztratív módon korlátozni. Mindez azonban akkor még nem sok sikerre vezetett, a frank tovább erősödött, és ekkor jött az árfolyamküszöb bevezetése. (Lehet, hogy az újabb küszöbnél ezért jártak el fordítva?) Kijelentették, hogy a küszöb megvédését minden eszközzel keresztülviszik – ez is ismerősen cseng –, és gyorsan el is költöttek egy sok milliárdos összeget devizavételre. (Szintén kicsit hasonlóan az utóbbi évekhez.)

A piacot mindenesetre akkor teljesen sikerült meggyőzni, aminek következtében nemcsak hogy a küszöb felett maradt az árfolyam, de jelentősen és tartósan el is távolodott tőle, amint a grafikonon láthattuk. Sokkal, de sokkal jobban eltávolodott onnét, mint az elmúlt években, amikor sokszor a küszöb felett pár centtel mozgott, vagy inkább toporgott a kurzus. (És ami sok spekulánst, intézményi befektetőt arra ösztönözött, hogy a svájci frank gyengülésére, azaz a küszöbhöz képest vett távolodására, gyengülésére játsszon. Ami azután sokáig bejött, majd január 15-én nagyon nem, amikor is durva veszteségekhez vezetett.)

Volcker, a megmentő

A jelenlegi helyzet az akkoritól mindenesetre sokban eltér. Egyrészt a korábbi árfolyamküszöb bevezetése után komoly infláció lett Svájcban is – ami most nincs –, és ami alacsony kamattal párosítva veszteséget okozott a frankba fektetőknek. A másik, hogy nem sokkal az 1978-as svájci lépés után Amerikában alaposan megemelték az alapkamatot (ez Paul Volcker akkori Fed-elnök nevéhez fűződik), ami nagy vonzerőt gyakorolt az amerikai dollárra és az amerikai államkötvényekre. (El is kezdődött egy sok éves dollárerősödés.)

Lehet, hogy annak idején főleg ez húzta ki a svájciakat a bajból. Devizahatás most is van, hiszen a dollár nagy erősödésen van túl, az eurót viszont gyengíti a kezdődő európai QE. (Hogy itt mi az ok, és mi a következmény, az kérdéses és messzire vezetne.) Így ha dollárból nem is feltétlenül, euróból biztosan áramlik (áramolhat) Svájc felé a tőke.

Az első küszöb tehát szépen bejött. A második nagyon nem. „Nem lehet kétszer ugyanabba a folyóba lépni” – tartja egy ázsiai közmondás. Talán mert közben a folyó is változik, és mi is.

A kutak magasabb árakban bíznak.

A kutak magasabb árakban bíznak.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik