|

| Háda Bálint |

Örömünnep vagy "Fed-ezékbe" vonulás? Ezzel a címmel tartott előadást a Quaestor vezető elemzője, Háda Bálint. A várható alapkamat-emelés, az erősödő dollár örömet jelenthet az amerikai gazdaságnak, miközben komoly fejtörés elé állíthatja a világ többi részét.

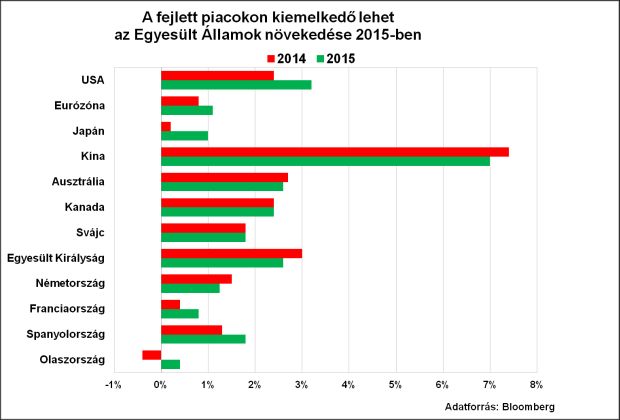

2015 az amerikai növekedés éve lesz

A negyedik negyedéves 5 százalékos GDP-adat hatalmas meglepetést okozott - a tényezők között az Obamacare által okozott fogyasztásnövekedés is szerepet játszott, amire a jövőben nem lehet számítani, így a növekedés a jövőben szerényebb lesz, de még így is impozáns, és lekörözi az európai és más fejlett gazdaságok teljesítményét is.

A legfontosabb kérdés a belső fogyasztás alakulása, ahogy szinte mindenütt a világ vezető államaiban, de Magyarországon is.

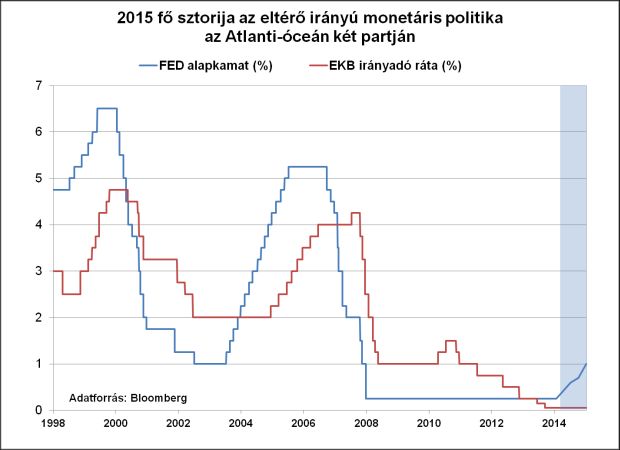

2015 a kamatemelés éve lesz

A másik fontos tényező a zérókamat-politika korszakának vége; elsőként a Fed emelhet kamatot az év felének táján, őket a brit jegybank követheti 2016 tavaszán. Európa és Japán viszont más pályán mozog: a japán jegybank és az Európai Központi Bank nem-konvencionális eszközöket vet be a további monetáris lazítás érdekében (ez utóbbi épp most csütörtökön készül nagy bejelentésre a témában).

2015 a dollár éve lesz

2014 csak a kezdet volt: a dollár idén is erősödni fog a legtöbb devizával szemben a Quaestor várakozásai szerint. Az egyre növekvő különbség az amerikai és az európai illetve japán kamatok között tovább növelheti az amerikai részvényekbe, kötvényekbe áramló pénz mennyiségét. Ez a mozgás nemcsak az eurózóna és japán inflációs várakozásait emelheti majd, de párhuzamosan a dollárban denominált nyersanyagpiac árfolyamait is nyomás alatt tarthatja 2015-ben.

2015 a még mindig alacsony hozamok éve lesz

A kötvénybefektetők számára 2015 üzenete így szólhat: a megfelelő fizetőképességgel rendelkező kötvények hozamai enyhén emelkedhetnek, habár historikus összehasonlításban továbbra is igen alacsonyak maradnak. Az eurózóna centrum országai mellett ez a periféria országainak kötvényhozamaira is érvényes lehet. Az Amerika javára alakuló hozamdifferencia pénzáramlást indíthat meg az eurózóna országaiból, illetve Japánból is. Emiatt az Egyesült Államokban lezajló hozamemelkedés mérsékelt maradhat.

Mitől kell félnünk?

A 2015-ös esztendő árfolyam-ingadozást okozó kockázatai között vannak már az elmúlt esztendőből ismert geopolitikai tényezők, mint az orosz-ukrán válság, vagy a közel-keleti konfliktusok. Új és váratlan lehet az ebola esetleges továbbterjedése, illetve a kínai gazdasági visszaesés esetleg jelentősebb mértéke a dollár túl gyors felértékelődése esetén. Az Európai Unió jövőjével kapcsolatban is sok múlhat az idei választásokon, amelyeket áthat az integrációból való kiábrándulás, de a kisebb populista pártok várható térnyerése sem támogatja a stabil politikai kormányzást. Kiszámíthatatlan fordulatokat hozhat a terrorizmus fokozott megjelenése Európában - mondta Háda Bálint. Ami az orosz helyzetet illeti: márciusban vizsgálhatja felül az Oroszországgal szemben hozott szankciókat Brüsszel, aggodalomra az adhat okot, ha az oroszok figyelme Moldávia felé fordul.

Jellemző tendencia, hogy az állam egyre nagyobb szerepet kap a gazdaságban: nem csak rátelepszik egyes ágazatokra, hanem nemzetbiztonsági érdekekre hivatkozva a nagy internetes cégekre is ráerőlteti magát. Ez nem csak Kínában, Oroszországban, hanem az Egyesül Államokban is jellemző trend.

---- Döcögő fogyasztás, állami köldökzsinór, váratlan kamatvágás - mi lesz Magyarországgal? ----

A lakosság kezében a magyar növekedés

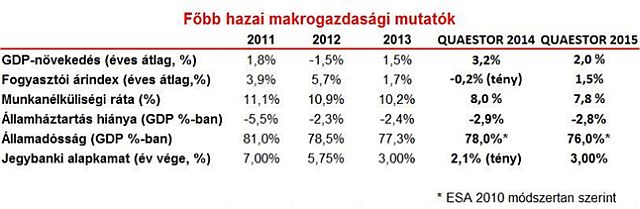

Magyarország tavaly a romló világgazdasági kilátások ellenére kiugró, 3% feletti növekedést volt képes felmutatni, az idei teljesítmény ettől azonban elmaradhat. A belső fogyasztást támogathatná, hogy a devizahitelek forintosításával csökkennek a törlesztőrészletek, így több pénz marad az embereknél, azonban mivel a béremelkedés is lassú, félő, hogy nem vesz lendületet a költekezés, többen pedig további adósságaikat csökkenthetik.

A másik húzóerő, az ipari termelés alakulása a geopolitikai feszültségek és a gyenge külső kereslet miatt szintén bizonytalanná vált. Habár a legfontosabb kereskedelmi partnerünk, az eurózóna, illetve Németország gazdasága idén már kisebb javulást mutathat, ennek hatását azonban inkább csak az év második felében érezhetjük meg.

Továbbra is a jövő zenéje, hogy képes-e a versenyszféra elválni az állami beruházások által nyújtott köldökzsinórról. A banki hitelezés várhatóan csak a devizahiteles probléma lezárását követően tud majd ismét életre kelni.

A gyenge külső-, belső kereslet, a rezsicsökkentés, valamint az élelmiszer- és üzemanyagárak csökkenése miatt az inflációs nyomás továbbra is mérsékelt marad, ezért nem lehet kizárni egy kamatcsökkentést sem (pl. márciusban). Azonban összességében magasabb alapkamattal számol a Quaestor az év végére, amennyiben a Fed tervezett kamatemelései elindulnak, de egy esetleges nagyobb horderejű forintgyengülés is szigorításra kényszerítheti a jegybankot.

A Quaestor nem számít arra, hogy idén hazánk hitelminősítése érdemben megváltozna az alacsony kamat, de magas adósságszint, valamint a gyengébb gazdasági növekedés miatt elsősorban. 2015-re legfeljebb 2%-os gazdasági növekedést várnak, s az infláció sem lesz magasabb 1,5%-nál.

---- Mi vár a forintra? Hova lettek a sztorik a magyar tőzsdén? ----

Mi vár a forintra?

A forint évtizedes mélypontról indította az évet az amerikai dollárral szemben, ill. új történelmi mélypontokat állított be az euróval és a svájci frankkal szemben. A feszes költségvetésnek és a folyó fizetési mérlegünk tartós többletének köszönhetően a magyar fizetőeszköz sérülékenysége sokat csökkent, ráadásul tavaly európai viszonylatban kiemelkedő gazdasági növekedést ért el Magyarország, de azt mindenképpen látni kell, hogy az államadósság leépítése lassan halad, főleg, hogy a gazdaság idén sokat veszíthet lendületéből.

A forint piacán nagy megkönnyebbülést jelentene az, ha a Fed csúsztatná az idei kamatemelést, hiszen ebben az esetben az MNB akár tovább is vághatná 2,1%-os alapkamatát. Ha viszont a Fed agresszív kamatemelési sorozatot indítana 2015 nyarán, úgy újabb gyengülő hullámokat láthatnánk a forintárfolyamban. Ez esetben akár kamatemelésre is kényszerülhetne az MNB az év második felében a Quaestor szakemberei szerint.

Technikai szempontból a forint a dollárral szemben gyengülő trendcsatornába kerülhet: ennek felső széle 290-300 forintnál is lehet. A gyengülő trend továbbra is fennmaradhat.

Az euró árfolyama a 317-es technikai szintet átlépve szintén tovább emelkedhet technikai szempontból - véli Háda Bálint.

Nincs sztori a budapesti tőzsdén

A magyar részvénypiac a silány forgalom és a gyér külföldi érdeklődés miatt nem tartalmaz valódi sztorit. Ha mégis választani kellene valami „klasszikus” lehetőséget, akkor az Quaestor szerint a Richter. Emellett a Mol is figyelemre méltó lehet, az OTP esetében az orosz-ukrán konfliktus enyhülése, illetve a bankadó esetleges csökkentése hozhat emelkedést.

---- Mivel lehet idén pénzt keresni? ----

2014 csak a kezdet volt: a dollár idén is erősödni fog a legtöbb devizával szemben a Quaestor várakozásai szerint. Ezen kívül említenek még néhány eszközt:

Kamaton akarsz keresni? Nem lesz könnyű

A kötvénybefektetőknek jelentősebb hozamokért jelentősebb kockázatot kell vállalniuk - a fejlődő piacokon, saját devizában kibocsátott kötvények esetében, illetve a vállalati kötvények körében lehet valamivel magasabb kamatot találni, de fokozottabb figyelmet kell fordítani az országok fizetőképességére (Brazília, Törökország vs. Lengyelország, Malajzia).

Gondolkozz ingatlanban!

Az alacsony kamatszint mellett az ingatlanpiac reális alternatíva lehet. Az alacsony hitelkamatoknak köszönhetően kedvező feltételek mellett lehet kölcsönhöz jutni. A jól megválasztott lakás kiadásával elérhető 7-10%-os hozam miatt az ingatlan, mint befektetés jó alternatívja lett a banki betétek mellett jó néhány egyéb pénzügyi terméknek is.

Német és amerikai részvények a palettán

Az S&P 500 index, valamint a német DAX index osztalékhozama is kedvező lehetőségeket rejt magában a Quaestor szerint. Németországban a becslések szerint eddig soha nem látott magas osztalék kerülhet kifizetésre az idei évben. Az amerikai piacon továbbra is érdemes lehet figyelni a tartós fogyasztási cikkek, a vendéglátási és a kiskereskedelmi szektort. Ezek mellett továbbra is jó teljesítményt mutathat a tavalyi évben mintegy 24%-ot emelkedő egészségügyi szektor.

Ami biztos: a volatilitás nagy marad, az ingadozás 2015-ben is folytatódik a részvénypiacokon, ezt egyébként a befektetők lassan már meg is szokhatták.

Jó éve lehet a nemesfémeknek, drágulhat a kávé

Az arany erősödbve kezdte 2015-öt. A kamatok csökkenése miatt beszűkülnek a befektetési lehetőségek; mivel az arany-befektetés nem fizet kamatot, a helyzet alapvetően javítja a nemesfém versenypozícióját a kamatozó instrumentumokkal szemben. Tavaly év végén megfigyelhető volt, hogy amíg a dollár tovább erősödött, közben az arany árfolyama is emelkedett. Ha a dollárból is kiszállnak a befektetők, akkor jobb híján kizárólag a nemesfémekbe menekülhetnek majd. Az ETF-ek aranykészletei 5 éves mélypontról kezdtek emelkedni.

A legjobb vételi-eladási lehetőségeket továbbra is az egzotikus árupiaci termékeknél látja a Quaestor - drágulhat a kávé, a narancslé, a kakaó, a gyapot is.

Diverzifikáció, diverzifikáció, diverzifikáció

Összességében kijelenthető: idén még a szokásosnál is nagyobb figyelmet kell fordítani a megfelelő portfólió kialakítására - javasolja a Quaestor. Hogy ne okozzon végzetes meglepetést egy váratlan fordulat fontos a megfelelő befektetési eszközök kiválasztása. Nem pusztán a különböző eszközosztályok, részvények, kötvények között kell megosztani befektetéseinket, hanem földrajzi értelemben is szét kell teríteni a kockázatunkat, illetve különböző devizákban érdemes gondolkodni.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.