A pénteki amerikai foglalkoztatási adatok arra utaltak, hogy a gyáripar szenved és a szélesebb gazdaság is megérzi a dollár erejének hatását – írja a Bloomberg szombati vezércikke. A magánszektorban a munkahelyek bővülése 2013 decembere óta nem látott alacsony szintre ért, a feldolgozóipari foglalkoztatás egyenesen zsugorodott. A Bloomberg közgazdászainak véleménye szerint mindez az erős dollár számlájára írható.

Riadó a gazdaságpolitikusoknak?

A cikk egy sor adattal és grafikonnal igyekszik ezt alátámasztani, kiemelve azt, hogy az egész gazdaságra áthúzódik ez a hatás, nem csak az exportvállalatokra, amelyek közismereten devizaárfolyam-függőek. Ami igazán érdekes, az a magas renoméjú médiavállalat azon következtetése, hogy a gazdaságpolitikusok számára riadót fújhatnak az adatok. Ők ugyanis eddig jórészt nem törődtek az erős dollár hatásával, vagy csak az exportszektorra korlátozták azt.

|

| (Fotó: Eidenpenz József) |

Az amarikai gazdaság várt növekedésére vonatkozó számok módosulhatnak, és a Fed az eddiginél is kevésbé lehet majd hajlandó arra, hogy a kamatemelést a közeljövőben – legkorábban júniusban – megkezdje. (Pedig már eddig is úgy tűnt, hogy igyekszik kihátrálni korábbi kommunikációja mögül, amely közeli kamatemelést sejtetett.) Egy másik mondat szerint megfogalmazása szerint ürügyet szolgáltat majd az adat a kamatemelés további kitolására.

Agyő, kamatemelési ciklus

A Bloomberg szerint valószínűleg a fogyasztás visszaesését is tükrözik majd a jövőbeli adatok. Ha a gyengélkedés a második negyedévben is kitart, elképzelhetőnek tartják, hogy a beharangozott kamatemelési ciklus még szeptemberben sem kezdődik meg.

Az euró/dollár árfolyamnak szerteágazó hatásai vannak: az erősebb dollár rendszerint alacsonyabb üzemanyag- és más nyersanyagárakat jelent. A dollárban eladósodott feltörekvő országok helyzete romlik, az Amerikába exportálóké javul, az amerikai exportőröké viszont romlik. (A magyar devizaadósságot, a dollár- és jenkötvényekét is, euróra konvertálják /fedezik/, így azt a dollár ereje nem befolyásolja.)

Zárva tartás alatt gyengült

A dollár jelenlegi erejét elsősorban az okozta, hogy az USA-ban kamatemelésre készültek, míg Európában éppen ellentétes folyamatok játszódnak le. (A kamatcsökkentéshez hasonló hatású a QE, a kötvényvásárlási program is, mindkettő gyengíti az eurót.) A tőke pedig hajlamos az alacsonyabb kamatú devizából a magasabb kamatú felé áramlani.

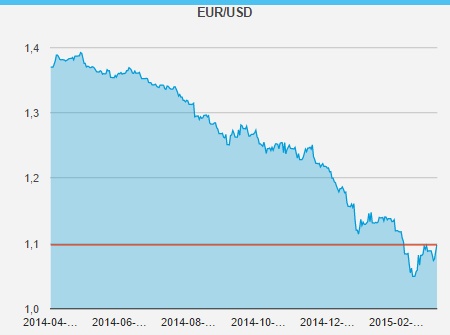

A kamatemelés kitolódása, elmaradása tehát dollárgyengítő hatású, mindez viszont jót tehet az amerikai részvényeknek. Az euró/dollár közelmúltban elért, 1,04 közelében levő alja sok elemző szerint már túlzott volt, túl gyorsan esett oda az árfolyam, és sokan vártak már korrekciót. Hogy ez most bekövetkezik-e, nem tudni: a pénteki euró/dollár grafikonon van ugyan egy nagynak számító ugrás, 1,0870 környékéről körülbelül 1,10-ig (tehát gyengült a zöldhasú), de a világ tőkepiacainak túlnyomó része aznap zárva volt.

Hétfőn Amerikában lesz kereskedés, Európában viszont nem, kedden azután mindenütt mehet a menet. Kérdés, merre, de az nagyon valószínű, hogy izgalmas hétnek nézünk elébe.

Frissebb devizaárfolyamokat itt talál

Vegyesen alakult a magyar fizetőeszköz árfolyama a főbb devizákkal szemben hétfőn estére reggelhez képest a nemzetközi devizakereskedelemben.

Vegyesen alakult a magyar fizetőeszköz árfolyama a főbb devizákkal szemben hétfőn estére reggelhez képest a nemzetközi devizakereskedelemben.