Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Pénz nélkül nem lehetséges az életünk, és tartalékolnunk is kell, nem élhetünk egyik napról a másikra. A kiadásainkat és bevételeinket meg kell terveznünk, szükségünk van saját költségvetés készítésére. Csúnya csapdákat lehet így elkerülni, és lehetővé válik a spórolás a nagy értékű beszerzésekre, mint az autó, a lakás, az utazás.

A költségvetés egy pénzügyi terv a jövőben várható kiadásokról és bevételekről. Költségvetése lehet személyeknek, családoknak, iskoláknak, vállalatoknak, önkormányzatoknak, államoknak és még sokféle más szervezetnek. A költségvetés mindig valamilyen időszakra vonatkozik, általában havi vagy éves. Ritkábban negyedéves vagy többéves költségvetést is szoktak készíteni.

Mi az a családi költségvetés? Miért kell egyensúlyba hozni?

Ha családi költségvetésről van szó, megkülönböztetik a családot és a háztartást. Tartozhatnak ugyanis egy háztartáshoz olyanok is, akik nem családtagok, de valamiért egy lakásban, egy gazdasági közösségben élnek. De a családot és a háztartást sokszor használják szinonimaként is.

De miért is van szükség költségvetésre? Pénz nélkül számos tárgyhoz vagy szolgáltatáshoz nem juthatunk hozzá, akár éhezhetünk, fázhatunk is.

Ha nincs pénzed, sok hátrány érhet (Infografika: Canva.com, Pixabay.com)

Vigyáznunk kell, hogy mindig legyen szükséges mennyiségű pénzünk. A kiadásainkat és a bevételeiket egyensúlyba kell hoznunk, nem szabad, hogy a kiadásaink túlzott mértékben meghaladják a bevételeket. Ekkor ugyanis a pénzünk hamar elfogyhat. Mivel pénzt az esetek többségében nem lehet egyik napról a másikra szerezni, ezért vigyázni kell arra, hogy előre gondolkozzunk, tervezzük a bevételeket és a kiadásokat. Másrészt vannak különleges, nagyobb kiadások, amelyekre csak sok hónap vagy több év alatt tudjuk összegyűjteni a szükséges pénzt. (Autó, lakás, nyaralás.) Ezekre félre kell tennünk. Ezért van szükség egyéni (személyes) vagy családi költségvetésre.

Ha a bevételeink alacsonyabbak a kiadásainknál, akkor hiány keletkezik. Vagy a bevételeket kell növelni, vagy a kiadásokat csökkenteni, esetleg kölcsönt lehet felvenni a költségvetési lyuk betömésére. Ha pedig a bevételek magasabbak a kiadásoknál, akkor döntenünk kell arról, hogy mit csináljunk a felesleggel, azaz többlettel. El is költhetjük, de sok esetben az a célszerű, ha tartalékot képezünk a rendkívüli esetekre, nagyobb jövőbeli kiadásokra.

Két diákköltségvetés

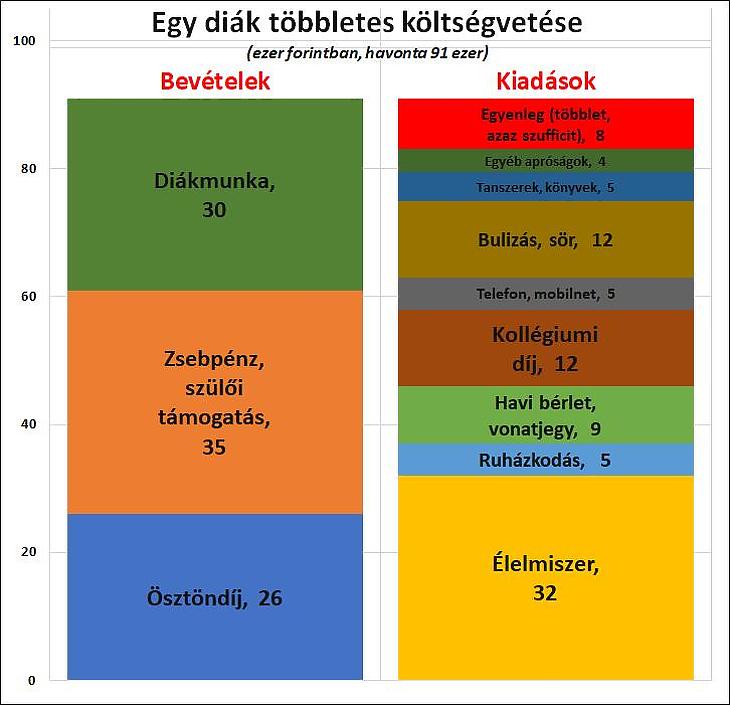

A következő két ábrán két diák havi költségvetése látható példának. (Az árak az infláció miatt évről évre emelkednek, így inkább az arányok érdekesek.) Az első diáknak jelentős anyagi segítséget tudnak nyújtani a szülei, hozzátartozói, ezenkívül tanulmányi ösztöndíjat is kap és diákmunkát is végez. Ennek eredményeképpen ki tudja hozni a költségvetését plusszosra, többlet keletkezik a hó végén, azaz szufficit.

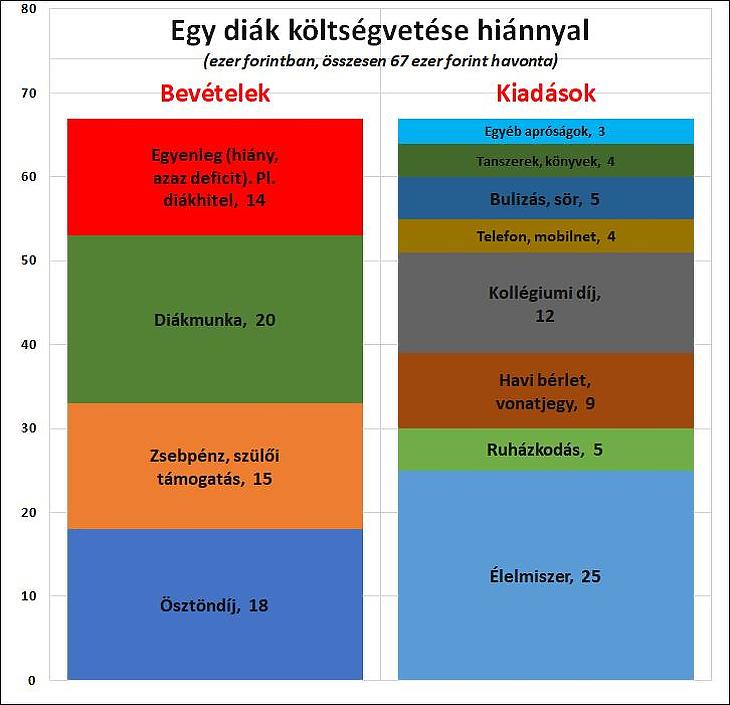

A második diák jóval kevesebb támogatást kap otthonról, kisebb a tanulmányi ösztöndíja is, és diákmunkára is kevesebb lehetősége van. (Lásd az ábrát lejjebb.) Ezért kevesebbet költ, alig bulizik, az élelmiszereken is spórol a másik diákhoz képest. De így is hiány alakul ki a költségvetésében (deficit), havonta 14 ezer forint. Ezt valamilyen forrásból pótolnia kell. Vagy saját megtakarításaiból, ha vannak, vagy például Diákhitelből.

Ábra: Példa szufficites (többletes) diák-költségvetésre

Mi az a zsebpénz? Milyen fajtái lehetnek? Milyen dilemmákat vet fel?

A zsebpénz olyan, általában rendszeresen adott pénzösszeg, amelyet gyerekek, diákok, fiatal felnőttek vagy más, saját jövedelemmel nem rendelkező személyek szoktak kapni szüleiktől, rokonaiktól, eltartóiktól. Vannak, akik csak minimális összegeket adnak, éppen csak annyit, hogy a gyerek tanulja kicsit kezelni a pénzt. Mások praktikus okokból, például hogy egy hosszú iskolanap közben ne maradjon éhes a tanuló és vásárolni tudjon valamit a büfében. Megint mások nagyobb összegeket kapnak, például szórakozásra, hobbira, vagy saját maguk ruházkodnak belőle, esetleg már fiatalon az induló vállalkozásukat finanszírozzák vele.

Vannak szülők, akik elvárják, hogy a zsebpénzért cserébe valamilyen munkát vagy egyéb feladatot végezzen a fiatal. Sokan azért teszik ezt, hogy tanítsák, hozzászoktassák őket a munkához, pénzkereséshez. Szinte állandó vita tárgya a felnőttek körében, a családokban, hogy adjanak-e zsebpénzt a gyerekeknek, és ha igen, akkor mennyit, valamint milyen feltételekkel. A válasz nem mindig könnyű, pszichológusok is foglalkoznak a kérdéssel.

A saját pénzüket költő gyerekek különböző vállalatok fontos célcsoportjaivá válhatnak, amelyek célzott reklámokat készítenek nekik. Megpróbálják őket rávenni, hogy az adott termékre vagy szolgáltatásra költsék el a pénzüket. Ez lehet jó is, de sokszor káros, ezért sok szülő odafigyel arra is, hogy valójában mire költi a gyerek a pénzét. A gyerekek egymást is befolyásolják, a divat vagy az iskolában népszerű személyiségek, példaképek, az “influenszerek” szokásai komolyan befolyásolhatják a költési szokásokat. Ennek is lehet jó oldala, de lehet hátrányos vagy veszélyes is.

Hogy néz(het) ki a saját költségvetésed? Mi van a diák zsebében?

A középiskolás és általános iskolás diákok költségvetése általában nagyon egyszerű. A megélhetésre, élelmiszerre, lakhatásra, utazásra, ruházkodásra nem ők maguk költenek, hanem szüleik, eltartóik. Általában több vagy kevesebb zsebpénzt kapnak. Vagy célirányosan, például tízóraira, uzsonnára, sportolásra vagy hobbira. Vagy egy általános összeget, amit maguk oszthatnak be. A zsebpénzre azonban általában igaz, hogy nem létfontosságú, így ha idő előtt elfogy, vagy helytelen dolgokra költjük, akkor nem történik semmi baj.

Más a helyzet, ha valaki már a felsőoktatásban tanul. Ekkor általában olyan tételeket is fizetnie kell, mint a tandíj, kollégiumi díj vagy albérlet, tankönyv, élelmiszer, tömegközlekedés, amit eddig mások fizettek helyette. Aki azonban saját maga fizeti a kiadásait, annak a bevételét inkább ösztöndíjnak vagy ellátmánynak szokták nevezni.

Ábra: Példa deficites (hiányos) diák-költségvetésre

A családi vagy egyéni költségvetés felborulása komoly problémákat tud okozni. Képzeld el, hogy még csak 15-e van, bevételed legközelebb csak a következő hónap harmadikán lesz, de már nincs egy filléred sem. Egyszerűen nem lesz mit enned.

Mit tehetsz ebben a helyzetben? Lehet valakitől kölcsön kérni, lehet egy ismerősnél ebédelni. Esetleg meg lehet próbálni bankhitelt felvenni, de azt nem mindenkinek adnak. (Rendszerint nem adnak például kiskorúaknak, vagyonnal vagy jövedelemmel nem rendelkezőknek.) A rokonok vagy a barátok is alighanem hamar megunják, ha minden hónap 15-én hozzájuk jársz kölcsönért. Ez hosszú távon biztosan nem tartható állapot. Meg kell oldani, hogy a kiadásaid és a bevételeid nagyrészt egyensúlyban legyenek.

Ha nincsen rendszeres jövedelmed, egyik bank sem fog hitelt adni, hacsak nem adsz valamit biztosítékként, zálogba. Ha lakásra, ékszerre, kocsira vagy más értéktárgyra vettél fel hitelt, és nem tudod visszafizetni, akkor elveszíted az adott vagyontárgyadat. Az egyik legnagyobb tragédia, ami érhet, hogyha elveszíted az otthonodat. Negatív spirálba kerülhetsz, amikor az egyik kölcsönt egy másik kölcsönből fizeted vissza.

Egy idő után már a kamatokra is kamatokat számolnak fel (kamatos kamat), az adósság így gyorsuló ütemben, exponenciálisan emelkedik. A lenti grafikonon évi 12 százalékos kamattal számolva húsz év alatt majdnem tízszeresére emelkedik egy tartozás (vagy befektetés) értéke, de már hat év alatt is kétszereződik. Hasonló történhet, ha az egyik hitelt egy másikból fizetik vissza.

Olyan ez, mint a süllyedő hajó, amelyen folyamatosan újabb és újabb lékek keletkeznek. Mire az egyiket betömted, ott a másik, de egyre nagyobbak és egyre sűrűbben fordulnak elő. Ezt hívják adósságcsapdának is.

Grafikon: Példa kamatos kamatra – kedvező, ha befektetünk, tragédia, ha tartozunk.

Sokan abba a hibába esnek, hogy amikor már egyik ismerősük és semmilyen pénzintézet sem hajlandó nekik kölcsönt adni, akkor uzsorásokhoz fordulnak. Ők olyan személyek, akik törvénytelenül adnak pénzkölcsönöket rendkívül magas kamatra, rendkívül szigorú feltételekkel. Ha az áldozat nem tud fizetni, gyakran erőszakot is alkalmaznak. Mindenképpen kerüljük el, a saját érdekünkben és családunk védelmében, hogy ilyen kétes forrásból származó kölcsönt vegyünk fel. A családi vagy egyéni költségvetés segít bennünket a különböző csapdahelyzetek és tragédiák elkerülésében.

A családi költségvetés megtervezése – papíron, vagy app-al

Sokféle módszerrel lehet családi költségvetést készíteni. Vannak hozzá számítógépre letölthető szoftverek, mobiltelefon-alkalmazások, használhatunk táblázatkezelő programot, de nyithatunk egyszerűen egy kockás füzetet is. A lényeg, hogy minden fontosabb kiadás és bevétel szerepeljen benne és minimálisra szorítsuk a lényeges tévedések kockázatát. Pár 50 forintos zsemle kimaradása nyilván aligha okoz problémát, de ha egy 9000 forintos havi bérletet vagy egy 6000 forintos internet-előfizetést elfelejtünk, az már gond lehet. A legjobb, ha elhatározzuk, hogy minden kiadásunkat és bevételünket feljegyezzük.

A családi kockázatok kezelése, megtakarítás, biztosítás (Mabisz)

A legtöbb hasonló költségvetés, még a Magyar Államé is úgy néz ki, hogy középen ketté osztjuk a táblázatot. Az egyik oldalra a kiadásokat, a másik oldalra a bevételeket írjuk, majd a végén az egyes oszlopokat külön-külön összeadjuk. (Lásd a diákköltségvetésről szóló fenti két ábrát.) Ha a két szám megegyezik, vagyis a kiadások és a bevételek egyformák, akkor mondhatjuk, hogy a költségvetésünk egyensúlyban van.

Vannak olyan modern számítógépes vagy telefonos alkalmazások, amelyek sok mindent megkönnyítenek. Például minden hónapban automatikusan előre beleírják a költségvetésedbe a rendszeresen érkező fix összegeket, a rendszeresen felmerülő kiadásokat. A boltokban kapott számlát is be tudjuk olvasni telefonunk kamerájával, esetleg a bankszámlák adatait is automatikusan betölthetjük. Így sok tételt egyetlenegy szám leírása nélkül, automatikusan rögzíthetünk.

Számos angol nyelvű kalkulátort találsz például a “family budget calculator” kifejezésre keresve valamely keresőoldalon. (Google, DuckDuckGo.)

A megtakarítások lényege (Mabisz)

A takarékoskodás fontossága

A rendszeres, minden hónapban jelentkező kiadásokon kívül, mint az étkezés, lakásfenntartás, közösségi közlekedés stb., vannak ritkán vagy váratlanul jelentkező, nagy értékű kiadásaink is. Tipikusan ilyen a lakásvásárlás, az autóvásárlás, a nyaralás, az esküvő, a vállalkozás-alapítás. Az ezekhez szükséges összegeket több havi vagy évi takarékoskodással kell előteremteni. Vagyis rendszeresen félre kell tenni a bevételeid egy részét megtakarítás formájában.

A másik dolog, amiért nagy szükség van takarékoskodásra, az a bizonytalanság, ami életünk részét képezi. Előfordulhat, hogy valaki elveszíti az állását, és csak hosszú idő, hónapok, esetleg pár év után talál újra megfelelőt. Válság esetén ez különösen gyakori, de ritkaságnak számító szakmákban, egyes földrajzi régiókban vagy egészségügyi problémák esetén is nagyobb a valószínűsége. Ilyenkor a kieső jövedelmet valahonnét ki kell pótolni. A magyar állam erősen korlátozott mértékben segít. (Egyes esetekben számíthatunk végkielégítésre a munkahelyünk elvesztésekor.) További megoldás lehet, ha biztosítást kötünk.

Ábra: Főbb megtakarítási célok, a spórolás haszna (Grafika: Canvas.com)

Persze ilyenkor is sokan megtehetik, hogy barátokhoz, rokonokhoz fordulnak, de a legjobb megoldás az, ha képezünk egy saját tartalékalapot. Vagyis folyamatosan könnyen szabaddá tehető eszközökben, például bankbetétben vagy állampapírban tartunk legalább egy féléves, éves megélhetéshez szükséges összeget. Ehhez nem nyúlunk, csak ha tényleg elengedhetetlenül szükséges.

A családalapítás, a gyerekek továbbtanulása, a lakásfelújítás is új kihívásokat jelenthet majd. Egyéb különböző problémák is adódhatnak. Például fizetős műtét, fogorvosi beavatkozás, egészségügyi okokból történő lakhelyváltás, baleset, esetleg szeretteink kerülnek bajba. Tartalékokra mindig, mindenkinek szüksége van. Ennek ellenére különböző felmérések szerint a magyar lakosság több mint fele nem rendelkezik számottevő értékű tartalékokkal.

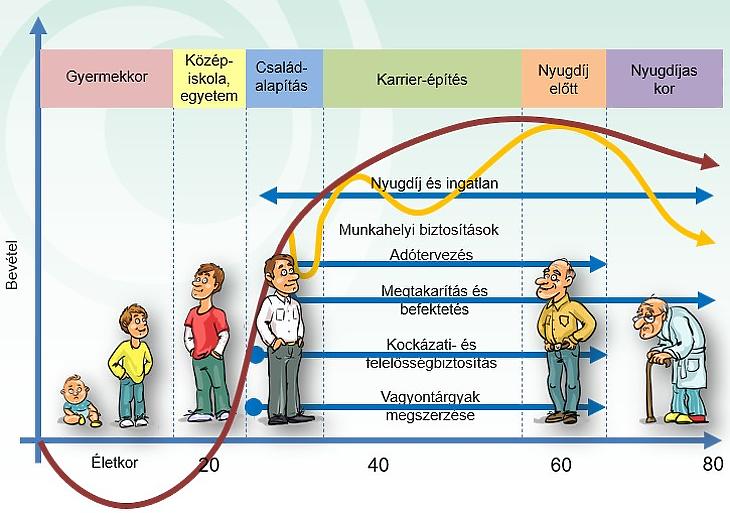

Az életpálya szakaszai a megtakarítások és a biztosítások szempontjából (Mabisz)

Kérdések, amiket fel kell(ene) tenned magadnak

Mi lesz majd a szakmád, a munkád? Jól fizetik?

Miből fogsz élni egy év, két év, öt év, tíz év, húsz év múlva? És milyen szinten fogsz tudni élni?

Ha havonta rendszeresen húszezer forintos plusz összegre lenne szükséged neked, vagy a családodnak, miről tudnál lemondani, hol tudnád „meghúzni a nadrágszíjat”?

Ha egyszeri több százezer, sőt pár millió forintos rendkívüli, sürgős kiadás adódna (például tönkremenne a fűtés, súlyos javításra szorul az autó, komolyabb fogorvosi beavatkozás kell), akkor miből fizetnéd ki?

Miből élnél, ha egy évig nem lenne munkád?

Miből lesz majd lakásod? (Számoljunk vidéken legalább tizenöt-húsz millió, a nagyobb városokban már inkább haminc-negyven millió forinttal.)

Ha életed nagy szerelmével találkoznál, miből telne egy ma már jellemzően több millió forintos esküvőre?

A takarékoskodás egyszerű fajtái (bankbetét, állampapír)

Amikor rendkívüli eseményekre takarékoskodik valaki, akkor olyan megtakarítási formát ajánlatos választania, amelyet gyorsan pénzért lehet tenni, méghozzá veszteségek nélkül. Ezen kívül nem fenyeget a veszély, hogy elveszíti ezt a vésztartalékot. Erre leginkább a bankbetétek és a lakossági állampapírok alkalmasak ma Magyarországon.

Malacpersely, a takarékoskodás legegyszerűbb eszköze (Pixabay.com)

A kiadásokat csökkenteni nem csak úgy lehet, hogy lemondunk a termékek vagy szolgáltatások egy részéről, hanem úgy is, ha kevesebbet fizetünk értük. Úgy takarékoskodunk, spórolunk, hogy nem fogyasztunk kevesebbet, de nagyon megválogatjuk, hogy mit, hol, mennyiért vásárolunk meg. Egyrészt lehet ugyanabból a termékből olcsóbb fajtát vásárolni, ami ráadásul nem is mindig jelenti a minőség csökkenését. (Gyakori, hogy ugyanolyan minőségű, de ismeretlen márkanév alatt forgalomba hozott termék olcsóbban kapható.) Alaposan érdemes tehát körülnézünk, felmérnünk a kínálatot. A rendszeresen vásárolt termékek esetében érdemes többféle fajtát, márkát kipróbálni, hogy megtudjuk, melyik a leggazdaságosabb megoldás.

A nagyobb mennyiségben vásárolt termékeknél, különösen, ha egy egész család számára vásárolunk, érdemes próbálkozni a nagy tételes vásárlással. Egyes üzletekben olcsóbban kapható a termék egységre, például kilóra vagy literre vetítve, ha egyszerre sokat vásárolunk. De vigyázzunk, a nagyobb kiszerelés nem jelenti automatikusan azt, hogy a termék gazdaságosabb. A jogszabályok azonban ma már előírják, hogy egységre, kilóra vagy literre vetítve is feltüntessék az eladók az árakat. Ennek segítségével könnyen fel tudjuk mérni, hogy melyik csomagolás a kedvezőbb a számunkra. Például valójában a 450 grammos csomagolású kávé gazdaságosabb 1500 forintért vagy a 800 grammos 2750-ért?

Sok élelmet kidobnak

A spórolás egy további fontos módszere, ha csak olyasmit vásárolunk meg, amire valóban szükségünk is van. Ha csak félig fogyasztod el, majd kidobod a maradékot, az sok kidobott pénzt (és felesleges környezetszennyezést) jelent. Ilyen esetben lehet, hogy a kisebb csomagolás éri meg jobban. Jól fel kell mérni az igényeinket.

Sok esetben az áruk árában nagy részt képvisel a csomagolás, vagy egyes munkafolyamatok, feldolgozási műveletek. Lehet, hogy egyes ömlesztett termékekkel otthon több a gond, például többet kell tisztítani, válogatni vagy nehezebb lesz tárolni. De olcsóbban hozzájuk tudunk jutni.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

Európa kedvelt nyári úti céljai közül több helyszínen is súlyos erdőtüzek pusztítanak, több ezer embert kellett evakuálni az üdülőövezetekből is. A hőhullámok és a tartós szárazság miatt a jelenség egyre inkább a nyári szezon visszatérő velejárója, főleg Dél-Európában.

Izsó Márton - Csabai Károly | 2026. július 27. 10:16

Samu Jánossal, a Concorde befektetési igazgatójával a hazai vagyonkezelési piacot, azon belül is a privátbanki szolgáltatások helyzetét, valamint a kilátásokat néztük meg közelebbről.

Egyeztetést tart hétfőn a kormány a hazai üzemanyagellátás helyzetéről az iparág szereplőivel, köztük a Független Benzinkutak Szövetségének képviselőivel – erősítette meg a tárca és a szövetség.

Nem érkezik újabb nagykereskedelmi árváltozás a hétvégén, így szombattól a benzin és a gázolaj ára is változatlan marad. A csütörtöki áremelés egyelőre nem gyűrűzött be a kiskereskedelmi árakba.

Történelmi csúcson jár a hazai készpénzállomány. A lakosság kedvenc címlete a 20 ezres, minden második bankjegyen Deák Ferenc portréja szerepel. A készpénzállomány folyamatos megújítása évente 18-20 milliárd forintba kerül az országnak.

A hagyományos befektetési tanácsadók azt javasolják, takarékoskodjunk agresszíven idős napjainkra, hogy ne szenvedjünk majd semmiben sem hiányt. Egy újabb iskola képviselői szerint viszont inkább addig is éljünk folyamatosan jól, ne takarékoskodjunk túl sokat sem. Mert annak sincs értelme, hogy felhalmozzunk egy vagyont, amit aztán már el sem tudunk költeni. Melyik iskolának van igaza?

Elfogyott a boltokból.

Elfogyott a boltokból.