Hová tegyük ideiglenesen felesleges pénzünket? Mi a megtakarítás és a befektetés közötti különbség? Milyen befektetési lehetőségek között választhatunk? Mire figyeljünk a pénzünk elhelyezésénél?

1. A megtakarítástól a befektetésig

Sokszor hallhatjuk, hogy félre kell tennünk a pénzünkből valamilyen formában rendkívüli esetekre, nagy kiadásokra. De mi vajon a megtakarítás, a takarékoskodás és a befektetés közötti különbség?

Megtakarítás lehet bármely olyan pénzösszeg, amelyet nem költünk el, hanem későbbre tartalékolunk, félreteszünk.

A takarékoskodás, spórolás azt jelenti, hogy rendszeresen megtakarítunk, megtakarításokat halmozunk fel. Lehet, hogy ezek a pénzek egyszerűen csak a pénztárcánkban maradnak, vagy a fiókban, vagy egy alig kamatozó folyószámlán.

Befektetéssé akkor válnak, ha olyan pénzügyi termékbe, vagy más befektetési célú dologba tesszük ezt a pénzt, amely valamilyen bevételt, jövedelmet is hoz. A befektetés tehát a pénz gyarapítása céljából történő elhelyezését jelenti.

A megtakarítás a jövedelemnek az a része, amelyet nem költenek el fogyasztási célokra, míg a befektetés egy meghatározott pénzösszeg általában hosszabb távú felhasználása annak gyarapítása céljából. Ez jellemzően valamilyen pénzügyi eszköz – pl. bankbetét, részvény, kötvény –, vagy valamilyen értékálló tárgy, ingatlan megvásárlását jelenti –fogalmaz az MNB.

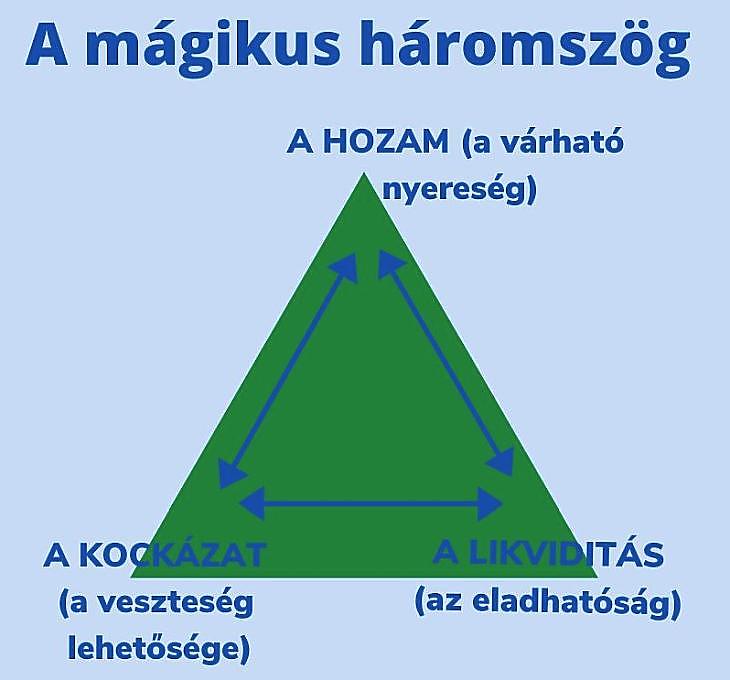

2. A kockázat, a hozam és a likviditás összefüggése

Befektetési háromszögnek vagy mágikus háromszögnek is nevezik azt, hogy a befektetések mérlegelésénél három nagyon fontos tényezőt ajánlatos figyelembe venni. A hozamot, a kockázatot és a likviditást.

A hozam

A hozam, a várható profit az a mérték, amellyel a várakozásunk szerint a befektetés növelni fogja az értékét a jövőben. Persze ezt nem mindig könnyű meghatározni, sokféle befektetésnél nagyon tág határok között változhat. A lottószelvény, ha befektetésnek tekintenénk, várható hozama közel mínusz 100 százalék, mivel nagy valószínűséggel elveszítjük a teljes ráfordított pénzt. Az állampapíroknál viszont közel száz százalékos valószínűséggel számíthatunk arra, hogy visszakapjuk, plusz az előre meghatározott feltételek szerint, például évi öt százalékkal fog gyarapodni a pénzünk.

A befektetések mágikus háromszöge. (Magic triangle)

A kettő között sokféle más befektetési forma van, mint vállalati kötvények, részvények, változó kamatozású értékpapírok, amelyek várható hozama tág határok között mozoghat. Ennek ellenére végig kell gondolnunk, hogy milyen várható kimenetelei lehetnek a befektetésnek. Ennek ismeretében tudjuk mérlegelni, hogy a várható hozammal arányban áll-e a kockázat.

A kockázat

A kockázat annak a valószínűségét jelenti, hogy a pénzünket, vagy annak egy részét nem fogjuk visszakapni. Ha például egy tízezer forintos bankjegyet felejtünk egy utcai padon, lényegében száz százalék a valószínűsége annak, hogy másnap már nem találjuk ott. Ha egy súlyos válságban, nehéz helyzetben levő vállalat értékpapírjaiba fektetünk, akkor is elképzelhető, hogy a csődkockázat igen magas, például 70-90 százalékos. Csőd vagy megszűnés esetén pedig a vállalat kötvényei, részvényei nullát is érhetnek.

Az állampapírok, államilag garantált bankbetétek és a betétbiztosítási védelem (OBA) alá eső termékek esetében a kockázat viszont nagyon csekély, minimálisnak szokták tekinteni (de nem nulla).

A likviditás

A likviditás azt jelenti, hogyan, mennyi idő alatt, milyen egyéb feltételekkel tudunk hozzáférni a pénzünkhöz, ha majd szükségünk lesz rá. A folyószámlához, különösen, ha bankkártyánk is van hozzá, általában azonnal hozzá lehet férni. A részvények, kötvények, más tőzsdei termékek általában pár nap alatt pénzzé tehetők. A befektetési alapok befektetési jegyeinek egy része azonnal, más része pár nap alatt tehető pénzé, azaz likvidálható. De vannak olyanok is, amelyeknél hosszabb idejű, például féléves visszaváltási időszakot kötnek ki, mint egyes ingatlanalapoknál.

Nincsen ingyenebéd

A hozam, a kockázat és a likviditás egymással összefügg. A magas hozamhoz, vagy inkább annak lehetőségéhez magasabb kockázat tartozik, és fordítva. A nulla közeli kockázatú termékek általában nem fizetnek túl sokat, egy nagyon kockázatos részvény, árupiaci termék viszont meg is többszörözheti értékét. Az alacsony likviditásért, nehéz visszaválthatóságért a befektetők többnyire szintén magasabb hozamot várnak el.

A három tényező egyszerre nem lehet nagyon kedvező. Csodák nincsenek, vagy ahogy a befektetési piacon mondják, nincsen ingyenebéd. A magas hozamú, alacsony kockázatú és jó likviditású termékek ideális kombinációja piaci körülmények közepette rendszerint nem létezik. Ha ugyanis lenne, mindenki csak azt venné, és gyorsan elfogyna. Vagy nagyon felmenne az ára, és ezzel erősen visszaesne a vele elérhető hozam is.

Amikor egy többféle befektetésből álló befektetés-csomagot állítunk össze, azt a divatos portfólió néven szokták emlegetni. Egy tipikus portfólió például lehet egyharmad állampapír, egyharmad részvény és egyharmad bankbetét. Mások nagyobb mennyiségben tartanak ingatlant vagy nemesfémet is, esetleg régiségeket vagy más műtárgyakat.

3. Az egyéni célok, a kockázatviselési hajlandóság

Amikor befektetést választunk, általában egyéni céljaink és elképzeléseink szerint kell eljárnunk. A fiataloknak általában lehetnek hosszú távú céljai, mint a lakásvásárlás, családalapítás, a nyugdíjra való takarékoskodás. Ezek hosszabb távú befektetéseket tesznek lehetővé. Az idősebbek, a nyugdíjhoz közel állók vagy nyugdíjasok viszont inkább években, mint évtizedekben szoktak gondolkodni. Ezért a fiatalabbaknak a befektetési tanácsadók rendszerint több hosszabb távú és kockázatosabb befektetést, az idősebbeknek több állampapírt vagy más, alacsonyabb kockázatú terméket ajánlanak a portfóliójukba.

Az is sokat számít, hogy valakinek milyen az úgynevezett egyéni kockázatviselési hajlandósága. Vannak, akik jobban kedvelik vagy tűrik a kockázatot, nem csak az extrém sportokban, hanem a jobban ingadozó árfolyamú (volatilis), hektikusan változó értékű befektetéseket is szeretik. Mások előnyben részesítik azt, ha mindig biztonságban érzik magukat, illetve a pénzüket . Szeretnének inkább jobban aludni, akkor is, ha a várható hozamuk nem túl magas. Ezt is figyelembe kell venni a portfoliónk kialakításakor.

Befektetéseink kialakításakor tehát különösen az

– életkorra,

– a befektetési céljainkra és

– a kockázatviselési képességünkre kell tekintettel lennünk.

4. A főbb befektetési formák

A befektetésnek sokféle módja van. A lehetséges célpontokat befektetési eszközöknek is nevezik.

A bankbetét

A bankbetétek lehetnek látra szólóak (folyószámlán), vagy lekötött betétek. A lekötésért cserébe magasabb kamatot fizet a bank. (A lekötött betétet is feltörhetjük idő előtt, és hozzájuthatunk a pénzünkhöz, de ekkor a plusz klamat elvész.) A magánszemélyek bankbetéteinek többsége az Országos Betétbiztosítási Alap (OBA) hatálya alá tartozik, így magas fokú védettséget élvez. Így a bankbetét alacsony kockázatú terméknek számít. Az utóbbi években az alacsony általános kamatszint mellett a hozama általában csekély volt, de már lehetnek kedvező ajánlatok is.

Likviditása azonban magas, a bankbetétünkhöz többnyire bármely munkanapon hozzájuthatunk. A folyószámlánkhoz pedig a bankkártyánk és banki automata (ATM), vagy kártyás vásárlás, vagy az azonnali átutalás segítségével pedig még hétvégén is.

Az állampapír

Az állampapír megvásárlásával az államnak adunk kölcsönt, előre meghatározott időre. Ez az idő a futamidő, amely néhány hónaptól akár húsz-ötven évig is terjedő időtartamra való pénzlekötést is jelenthet. (De a legkedveltebb papírok futamideje rendszerint néhány hónaptól néhány évig terjed.) Ezért cserébe az állam rendszeresen kamatot fizet előre meghatározott időpontokban. Ez (plusz egy esetleges árfolyam-nyereség) lesz a vásárló nyeresége, szakszóval a hozam.

A kamat mértéke lehet előre meghatározott, azaz egy állampapír lehet fix kamatozású. (Ennek egy változata a sávos kamatozás.) Vagy változó kamatozású, például az előző évi infláció (ez a változó rész) plusz egy előre meghatározott mértékű kamatprémium. Futamidő szempontjából megkülönböztetünk kincstárjegyet, amely egy éves vagy annál rövidebb lejáratú, és államkötvényt, amely egy évnél hosszabb futamidejű. Az állampapír névérték alatt (azaz diszkont áron) is megvásárolható, ebben az esetben lejáratkor a névértéket fizetik vissza, mint a diszkont kincstárjegyek esetében. (Ezeknek nincs kamata, a diszont ár adja a hozamot.)

Itthon különösen kedvező feltételeket kínálnak a hazai magánbefektetők számára, amelyek így az egyéb, hasonló kockázatú befektetéseknél magasabb hozamot biztosítanak. Ezek mindenkori hozamát az állami állampapír-oldalon vagy például bankok kondíciós listáin lehet nyomon követni.

A legtöbb állampapírt már nem nyomtatják ki, csak értékpapír-számlán nyilvántartva létezik. (Kivéve a postákon kapható Magyar Állampapír Pluszt és Kincstári Takarékjegyet.) A legtöbb állampapír online is megvásárolható.

Az állampapírok világszerte a legnagyobb biztonságú befektetési termékeknek számítanak, főleg az adott állam saját devizájában kibocsájtva. Elvileg ugyanis bármely ország képes ugyanis adóbevételekből, vagy pótlólagos pénzkibocsátással, úgynevezett pénznyomtatással finanszírozni saját devizájú államkötvényeit. De ugyanezt nem tudja megtenni más devizában, például euró- vagy dollárkötvényeivel.

Az államkötvény az az irányadó befektetés, az etalon, amelynek kockázatát a gyakorlatban nullának szokták tekinteni. Ehhez mérik minden más befektetés teljesítményét. Rendszerint az állampapírokba történő befektetés előnyeiként említik:

Biztonság: az állampapír az egyik legbiztonságosabb befektetési forma, mivel visszafizetése államilag garantált (állami garancia a névértékre és a kamatra, a követelés nem évül el).

Magas, előre kiszámítható hozam: sokszor az egyéb befektetéseket meghaladó hozamot biztosít (Magyarországon), amely előre pontosan kiszámítható, amennyiben a befektető az értékpapírokat a futamidő végéig megtartja.

Likviditás: az állampapírok másodlagos piaci forgalomban, piaci áron, lejárat előtt értékesíthetők.

Rugalmasság: változatos, többféle futamidő és címletezés létezik. (Felsorolás forrása: Államkincstár.)

Kis összegek is befektethetők, több állampapír névértéke egy forint darabonként.

Állampapírok forgalmazása

Belföldi magánszemélyként bakoknál, brókercégeknél és az Államkincstárnál is lehet nyitni értékpapírszámlát, amelyekre állampapír helyezhető. A számla személyesen nyitható a Kincstár állampapír-forgalmazási ügyfélszolgálatainak bármelyikén vagy személyes megjelenés nélkül az Ügyfélkapun keresztül is.

(Valamint ugyanott nyitható Kincstári Start értékpapírszámla, Nyugdíj-előtakarékossági számla /NYESZ/ is. Ezen kívül lehet elektronikus szolgáltatásokat is igényelni, mint a WebKincstár, MobilKincstár, illetve adatmódosítást lehet kezdeményezni.)

A befektetési alap

A befektetési alapok lényege, hogy a befektetők kisebb megtakarításait összegyűjti, így hatékonyabban tudja kezelni a vagyont. Kisebb összegekkel ugyanis bizonyos befektetések egyáltalán nem elérhetők, vagy nem hatékonyan, nem olcsón. Másrészt a kisbefektetők általában nem szakemberek, nem értenek pénzük forgatásához.

A befektetési alapokban a vagyon kezelését szakemberek végzik, akik munkájukért díjat számolnak fel. Magyarországon is sok száz befektetési alap van, amelyek nagyon különböző befektetési termékekbe befektetnek. Különböző a kockázatuk és a hozamuk, különböző időtávra ajánlják őket. Vannak:

részvényalapok,

kötvényalapok,

vegyes alapok,

pénzpiaci alapok,

ingatlanalapok.

Elérhetők bankoknál, brókercégeknél, néhány típus esetében pedig tőzsdén keresztül.

A részvény

A részvények oylan értékpapírok, amelyek vállalatokban megtestesülő tulajdonrészeket képviselnek, és szabadon adhatók és vehetők. Egy részük nyilvános tőkepiacokon is, általában a tőzsdéken. Árfolyamukat rendszerint a piac, a kereslet és kínálat határozza meg, ezért is rendkívüli mértékben képes ingadozni. Előfordulhat, hogy rövid idő alatt megkétszereződik, vagy felére esik. A részvényeket tehát a magas kockázat jellemzi. A hozam vagy a veszteség eshetősége egyaránt magas.

A társaságok nyereségükből gyakran kifizetnek egy részt a befektetőknek, ezt hívják osztaléknak. Mások újra befetketik, beruháznak, bővítik a tevékenységüket a nyereségből. A részvények után tehát árfolyamnyereségből és osztalékból származó nyereséghez is hozzájuthatunk.

A biztosítás

A biztosítások alapgondolata, hogy egy szerényebb rendszeres díj fejében a biztosított kap egy nagyobb összeget, ha nagy baj éri. Mivel mindig csak a biztosítottak egy része kerül bajba, ezért ezt a nagyobb kifizetést a többiek rendszeres, kisebb összegű befizetései fedezik. (Megoszlik a kockázat.)

A modern életbiztosítások azonban sokszor egyben befektetések is, megtakarítás jellegű életbiztosítások. Ami azt jelenti, hogy a biztosítás lejáratakor a biztosított visszakap egy hozamokkal növelt összeget.

A pénztárak a befektetési alapokhoz hasonlóan sok kisebb befizetés összegyűjtésére, közös kezelésére szolgálnak. Ezek általában szakosodtak egy fontosabb területre, vannak például egészségbiztosítási, önsegélyező és nyugdíjbiztosítási pénztárak, valamint lakás-takarékpénzárak is, és tagjaiknak rendszeresen kell befizetést teljesíteniük. A pénztártagok egy meghatározott céllal takarékoskodnak, és a pénztárból való kifizetés is csak ehhez kapcsolódóan, bizonyos esetekben lehetséges.

Ez hátránynak tűnhet, de egyben előny is lehet azoknak, akik nehezen szorítják rá saját magukat a rendszeres, fegyelmezett takarékoskodásra. Az állam pedig a rendszeres és hosszú távú befektetéseket több esetben is adókedvezményekkel támogatja. Ezekről a kilencedik és tizedik fejezetben volt szó:

A legtöbb befektetés megvásárlásához valamilyen pénzügyi közvetítő intézményt kell igénybe vennünk, például bankot, brókercéget (pontosabban befektetési szolgáltatót) vagy biztosítót . Ezek munkájukért a számlavezetés és a tranzakciók díján keresztül rendszerint valamilyen díjat számolnak fel. Ezeknek a szolgáltatásoknak is megvan a piaca, így mindig javasolt összehasonlítani többféle ajánlatot.

A pénzügyi közvetítők csődje is jelent a számunkra kockázatot, így a megfelelő közvetítő kiválasztása is felelősségteljes feladat. Ezt a kockázatot a Befektető-védelmi Alap biztosítása csökkenti.

Különösen vigyáznunk kell arra is, hogy ne válasszunk olyan befektetési szolgáltatót, amelyik nem is létezik. Sokan válhatnak bűncselekmény áldozatává úgy, hogy a csalók magukat hivatalosan bejegyzett szolgáltatónak adják ki. Ezek kiszűrésében sokat segíthet a Magyar Nemzeti Bank és annak adatbázisai.

Ma már a magyar befektetők számára rengeteg külföldi befektetési termék is elérhető. Számos külföldi cég is kínálja szolgáltatásait és termékeit Magyarországon vagy az interneten. Egyes befektetési formák azonban kiemelten kockázatosak. Ilyenek például az úgynevezett származékos termékek, az árupiaci termékek, a deviza üzletek (FX), különböző internetes befektetési társulások.

Mindig vannak új megoldások, új találmányok, az utóbbi időben például a kriptodevizák (mint a bitcoin, az ether) vagy a crowd financing (internetes csoportos finanszírozás). Ezek többsége különösen veszélyes, a magyar hatóságok nem felügyelik, a magyar jogrend esetleg nem is ismeri. Így ha panaszunk, vitánk van, sokszor nincs is kihez fordulni. Ez nem azt jelenti, hogy az új megoldásokat nem választhatjuk, de azt igen, hogy a szokásosnál jóval nagyobb körültekintéssel kell esetükben eljárni.

A származékos termékek lehetővé teszik, hogy egy bizonyos összeggel annak többszörösét érő mögöttes terméket, például részvényt, devizát vagy árut vásárolhassunk. Ez abban az esetben jó, ha az árfolyam az általunk várt irányba mozdul el, mert ilyenkor a nyereségünk is többszöröződik. Ha viszont a mozgás kedvezőtlen a számunkra, akkor a veszteségeink is megsokszorozódnak. Még további pénzt is követelhetnek rajtunk a veszteség fedezésére. Különböző adatok szerint a kisbefektetők 70-90 százaléka is a vesztesek között lehet. Vagyis ezeken az ügyleteken a pénzük egy részét vagy egészét elveszítik.

Egyes modern befektetési szolgáltatások, technikai megoldások ma már lehetővé teszik, hogy bárki, szinte bármilyen kis összeggel befektessen szinte bármilyen kockázatos termékbe, könnyen és gyorsan. Tipikusan ilyen alkalmazás például a híres Robinhood, részben a Revolut, de a példát mások is követik. Egyre több brókercégnek is van könnyen kezelhető mobilalkalmazása. Ezek segítségével sok laikus, hozzá nem értő befektető kezdett az utóbbi időben kockázatos befektetésekbe.

Gyakran hallhatjuk a hírekben, hogy a forint erősödik vagy gyengül. Tudod, más országok valutái mennyit érnek forintban? Mekkora változás jellemző, és hogyan érinti a befektetésed értékét? Mi mozgatja a devizaárfolyamokat?

Ma már a befektetések nagy része devizában történik, hiszen külföldön sokkal nagyobb a kínálat befektetési termékekből, mint Magyarországon. Ezen kívül vannak, akik a forint gyengülése ellen szeretnének védekezni, megint mások külföldi utakra vagy beszerzésekre devizában takarékoskodnak.

A forint jelenleg gyengébb, mint pár évvel vagy egy-két évtizeddel ezelőtt, vagyis a külföldi devizák többsége, mint az euró, dollár, többe kerül. Számos oka volt ennek, például az eltérő inflációs ütem, vagy a magyar exportőrök segítésére törekvő, a lassú leértékelődést támogató hazai gazdaságpolitika. Újabban pedig az energiaválság és a közelünkben folyó háború.

A forint gyengülése az importtermékek drágulását, a nyaralás árának emelkedését okozza. Az üzemanyagon és járművek, egyes gépek, berendezések árán keresztül a többi termék árába is beépülhet, így általános inflációt okoz. (Árszínvonal-emelkedést.) De időről időre az ellenkezője is előfordul, vannak erősödő szakaszok a forint életében.

A változások rövid távon, napi szinten rendszerint nem nagyok, ritkán érik el a napi egy százalékot. A forint leértékelődése felértékeli a külföldi devizában vásárolt befektetéseket. A felértékelődő forint pedig olcsóbbá teszi az importált árukat és a külföldi költéseinket.

Első lépésként érdemes azt megnézni, hogy milyen jövedelemtípus alá tartozik a megkapott jövedelem. Befektethetjük a pénzt például értékpapírokba, kaphatunk osztalékot, dolgozói részvényt, befektethetjük ingatlanba (ennek adózási szabályait itt ismertettük), vagy akár kriptovalutákba. Vásárolhatunk állampapírokat, tarthatjuk a pénzt tartós befektetési számlán is akár. Fontos vizsgálni, hogy mik a szerzés körülményei (például külföldről kapjuk-e, kitől, milyen körülmények, feltételek fennállásakor).

A legtöbb esetben eme jövedelmek adókötelesek, 15 százalék szja (személyi jövedelemadó), illetve bizonyos esetekben 13 százalék szociális hozzájárulási adókötelezettség merül fel. Az állampapírok adómentesek. (Kivéve a 2019. júniusa előtt kibocsátott sorozatokat.) A pénzügyi tranzakciós illetéket is kiterjesztették a befektetési műveletekre.

Az esetek többségében már a kifizető levonja a szükséges adóelőlegeket és a kifizetésről, valamint a levont adókról kapunk egy igazolást, ami alapján majd be kell vallani az adóköteles jövedelmet. Vannak olyan eshetőségek is, amikor a kifizető csak szja-t von le (például önkéntes pénztári kifizetések) és nekünk kell a bevallásban rendezni a szociális hozzájárulási adót és megfizetni a bevallás benyújtási határidejéig. Máskor csak szja-kötelezettség merül fel, de szocho-t nem kell fizetni, ilyenek például az ellenőrzött tőkepiaci ügyletek. Valamint előfordul, hogy nincs kifizetőhely, így mindent magunknak kell bevallani, például a kriptovalutáknál is.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

Egyeztetést tart hétfőn a kormány a hazai üzemanyagellátás helyzetéről az iparág szereplőivel, köztük a Független Benzinkutak Szövetségének képviselőivel – erősítette meg a tárca és a szövetség.

Nem érkezik újabb nagykereskedelmi árváltozás a hétvégén, így szombattól a benzin és a gázolaj ára is változatlan marad. A csütörtöki áremelés egyelőre nem gyűrűzött be a kiskereskedelmi árakba.

Történelmi csúcson jár a hazai készpénzállomány. A lakosság kedvenc címlete a 20 ezres, minden második bankjegyen Deák Ferenc portréja szerepel. A készpénzállomány folyamatos megújítása évente 18-20 milliárd forintba kerül az országnak.

A hagyományos befektetési tanácsadók azt javasolják, takarékoskodjunk agresszíven idős napjainkra, hogy ne szenvedjünk majd semmiben sem hiányt. Egy újabb iskola képviselői szerint viszont inkább addig is éljünk folyamatosan jól, ne takarékoskodjunk túl sokat sem. Mert annak sincs értelme, hogy felhalmozzunk egy vagyont, amit aztán már el sem tudunk költeni. Melyik iskolának van igaza?

A Medián készített friss kutatást.

A Medián készített friss kutatást.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik