A befektetőkre és megtakarítókra leselkedő veszélyek egyike az úgynevezett partnerkockázat, ahol partner az az intézmény, amelynél a pénzedet elhelyezted. Ugyanis bármely bank, brókercég (befektetési szolgáltató), egyéb pénzügyi intézmény, vállalat csődbe mehet. Kérdés, hogy mi lesz olyankor a nála elhelyezett ügyfélpénzekkel.

Az államnak alapvető érdeke, hogy a kisbefektetők önhibájukon kívül ne veszítsék el vagyonukat, mert ha ez gyakori lenne, akkor a jövőben nem takarítanának meg.

A megtakarításokat biztosítják, ugye?

Ezért sok országban, Magyarországon is két fontos intézmény védi a megtakarítók érdekeit, az OBA és a Beva. Mindkettő egyfajta kötelező biztosítás, amit az egyes intézményeknek meg kell kötniük. Így az ügyfelek a szabályosan működő pénzügyi intézményeknél egyes kockázatok ellen védve vannak. De nem mindenfajta kockázat ellen.

1. Az OBA

Az Országos Betétbiztosítási Alap (OBA) a bankokban elhelyezett betéteket biztosítja. Védi a banki ügyfelek, a betétesek megtakarításait, és ezzel az egész magyar pénzügyi rendszer stabilitását is. Ha a bank vagy más pénzintézet fizetésképtelenné válik, és az ügyfelek nem jutnak hozzá a bankbetétjeikhez, akkor ez a szervezet kártalanítást fizet nekik.

Az OBA a kártalanítási összeg rendelkezésre bocsátását 2021-től 10, 2024-től 7 munkanapon belül biztosítja. Az OBA jogszabály szerinti biztosítása 2021. január 1-től csak azon betétesek betéteire terjed ki, akiknek a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény alapján minden azonosító adatát rögzítette a hitelintézet. (Forrás: OBA)

Ez a betétbiztosítás személyenként és hitelintézetenként összesen maximum százezer euró lehet, ami az utóbbi időben körülbelül 40 millió forint. Ha valaki több bankban helyezi el a pénzét, akkor ez az összeg, mivel bankonként érvényes, a többszörösére nő. Az átlagember számára ez többnyire elegendő védelem. Ha mégsem, a fennmaradó részt érdemes lehet például állampapírban elhelyezni, amely világszerte a legbiztonságosabb befektetési formának számít.

A FinTech szolgáltatónál elhelyezett pénzek is védettek?

Egyre több FinTech (Financial Technology, pénzügyi technológiai) szolgáltató nyújt kedvező feltételekkel a bankszámlához hasonló szolgáltatást – írja az OBA tájékoztatója. Befizetést lehet rájuk teljesíteni, tovább lehet utalni a kívánt összeget, készpénzt lehet felvenni az egyenleg terhére, devizákat lehet átváltani, vásárolni lehet kártyával stb. Fontos kérdés azonban, hogy míg az Európai Unió területén működő bankoknál a betétbiztosítási rendszer (Magyarországon az OBA) legkevesebb 100 000 euróig védi az ügyfelek pénzét, addig az új szolgáltatást kínáló FinTech cégek esetében vonatkozik-e bármilyen védelem az ott elhelyezett pénzekre. (Több esetben igen, de egy másik ország biztosítása – a szerk.)

2. A Beva

A Befektető-védelmi Alap (Beva) az úgynevezett befektetési szolgáltatóknál elhelyezett értékpapírok és készpénzegyenleg biztosítására szolgál. Ezek lehetnek brókercégek, de befektetési üzletággal rendelkező bankok vagy befektetési alapok kezelői is. A biztosítás itt is akkor lép érvénybe, ha az ügyfelek nem tudják értékeiket elérni, értékesíteni, az azért járó ellenértéket felvenni. De fontos, hogy nem jelent védelmet arra az esetre, ha valakinek befektetése a tőkepiacon veszít értékéből. Vagyis ha egy részvény, kötvény, egyéb értékpapír, származékos termék árfolyama esik, egy befektetési jegy értéke csökken, az az ügyfél saját kockázata marad.

Azt is fontos tudni, hogy a Beva csak azon cégek esetében ad védelmet, amelyek hivatalosan, a megfelelő engedélyek birtokában végeznek befektetési tevékenységet, és a megfelelő szerződéseket a Beva megkötötte velük. Az engedély nélkül vagy szabálytalanul működő cégeknél az esetek többségében a biztosítás nem él.

A kártalanítást pedig az ügyfélnek kérnie kell. A határ itt is százezer euró, tehát körülbelül 40 millió forint, de az egymillió forint feletti tőkerészre csak az összeg 90 százalékát fizetik ki. A többi egyfajta önrész, a befektető kockázata marad. Így ez sem helyettesíti teljesen a körültekintő cégválasztást.

Megkülönböztetni a reális ajánlatot a képtelenségtől

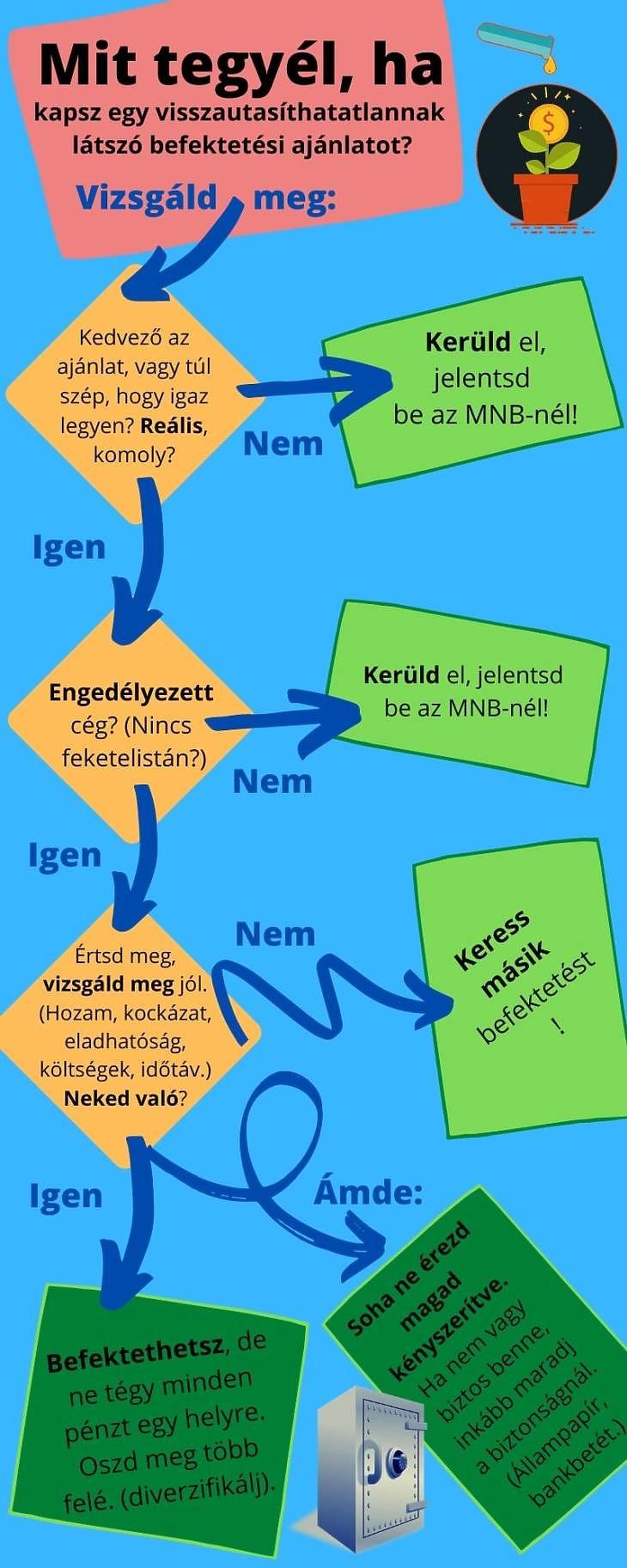

Ahhoz, hogy meg tudjuk magunkat védeni a pénzügyi csalásoktól, szükség van egy alapvető tudásra. Például, ha tudjuk, hogy egy gazdaságban a jellemző kamatszint öt–tíz százalék, akkor bizonyára fel fog tűnni, ha valaki ennek a sokszorosát ígéri, például 50–100 százalékot. Vagy ha tudjuk, hogy a tőzsdei részvénytársaságok is képesek csődbe menni, vagy legalábbis súlyosan veszteségesek lehetnek, vagy elmaradhat az osztalékfizetés, akkor kétségeink kell támadjanak, ha valaki ezeket biztos, biztonságos befektetésnek állítja be. Mindig legyünk óvatosak azokkal az ajánlatokkal szemben, amelyek túl kedvezőnek tűnnek. „Csodák csak a mesében vannak”, „óvakodjunk attól, aki túl sokat ígér” – ezek már évtizedek vagy inkább évszázadok óta ismert hasznos szállóigék a befektetési üzletágban.

Jó tudni, hogy a hozam (ami lehet kamat, osztalék, árfolyamnyereség) és a kockázat szorosan összefügg egymással. A magasabb hozamhoz magasabb kockázat tartozik, így valószínűtlen, hogy messze az állampapírok vagy a biztosított (ezért alacsony kockázatú) bankbetétek hozama feletti biztonságos befektetést tudjunk találni. Magas hozam, alacsony kockázat és könnyű készpénzre válthatóság egyszerre nem létezik. (Lásd a befektetésekről szóló 12. fejezetben a mágikus háromszöget,)

Miről ismerni meg a csalókat?

1. Irreális ajánlatok

A csalók tehát rendszerint túl sokat ígérnek. A csalások kiszűrésének egyik módja, ha megállapítjuk, hogy az ajánlat reális-e, vagy pedig a mesék birodalmába tartozik. Ha nem sikerül erről egyértelmű képet kapjunk, érdemes szakemberhez, tanácsadóhoz, esetleg ügyvédhez fordulni. Megkereshetjük a Magyar Nemzeti Bank ügyfélszolgálatát is.

2. Engedélyezett szolgáltatók listája

A csalókat ezen kívül rendszerint ki lehet szűrni azzal, ha kinyomozzuk, hogy legálisan tevékenykednek-e, vagy sem. Egyrészt megállapíthatjuk, hogy a hivatalos pénzügyi szolgáltatók körébe tartoznak-e, vagyis fent vannak-e az engedélyezett pénzügyi cégek listáján. Magyarországon ez a Magyar Nemzeti Bank hatáskörébe tartozik, ennek kereső aloldalán lehet az engedéllyel rendelkező szervezeteket megtalálni.

Persze lehet, hogy valamelyik külföldi államban vannak nyilvántartásba véve. Ebben az esetben nem árt megkérdezni, hogy melyikben, és megkeresni az adott ország illetékes szervezetét. Ez legtöbbször a központi bank, vagy valamilyen speciális pénzügyi ellenőrző, felügyelő szervezet. (Korábban Magyarországon is külön szervezet volt rá.) Egy hosszú nemzetközi lista külföldi pénzügyi felügyeletekről a Wikipédia oldalán látható.

3. Jöhetnek a feketelisták

Előfordulhat, hogy valakinek nincsen Magyarországon engedélye, de attól még legálisan működik valamelyik másik országban. Vagy ezt a látszatot kelti. Ezért a pénzügyi ellenőrző szervezetek feketelistákat is vezetnek az engedély nélküli, gyanús vagy bizonyítottan csalárd pénzügyi vállalkozásokról. Az MNB saját feketelistáját a befektetői figyelmeztetések menüpont alatt találjuk a szervezet honlapján.

Ugyanitt van egy adatbázis külföldi figyelmeztetések címmel a külföldi hatóságok által gyanúsnak ítélt cégekről is. Hasonló van az IOSCO nevű nemzetközi felügyeleti szervezet weboldalán is.

Lehetek olyan cégek, amelyek még semmilyen adatbázisban nem szerepelnek, például mert újak. Vagy nagyon ügyesek, és még nem kerültek a hatóságok látókörébe. Ezért egyéb gyanús jelekre is érdemes figyelni.

4. Hamisítják a nevet

Sok tisztességtelen cég felveszi valamelyik ismert pénzügyi csoport, bank, brókercég, alapkezelő, vagyonkezelő szervezet nevét. Vagy olyat választ, ami attól csak egy-két betűben különbözik. Ezzel is a megbízhatóság és a sikeresség látszatát akarják kelteni. Ez is a megtévesztő stratégia része. A Magyar Nemzeti Bank külföldi figyelmeztetések adatbázisában például csak a „Goldman” szóra másfél tucatnyi variációt találunk, amelyek a Goldman Sachs neves amerikai befektetési bankház jó hírnevét próbálják kiaknázni.

5. Agresszív üzletkötők magas jutalékkal

A szélhámosok gyakran csak abban érdekeltek, hogy minél több ügyfelet behálózzanak, ezért nagyon sok üzletkötőt alkalmaznak. Ők lyukat beszélnek mindenkinek a hasába, agresszívan nyomulnak, mindenáron nyerni akarnak egy ügyfelet, mivel erre ösztönzi őket a magas jutalék. A tisztességes cégek általában nem tudnak ilyen magas jutalékot fizetni, csak azok, akik úgyis az egész tőkét elveszik az ügyféltől. (Ezt nem árt akkor is szem előtt tartani, ha ügynöki állást kínálnak nekünk.)

6. Baj lehet, ha nem érted

A csaló befektetési ügynökök sokszor úgy adják magukat elő, hogy cáfolhatatlanul szakértőnek látsszanak. De közben mi lehetőleg ne is értsük, hogy miről van szó. Alapelvünk kellene legyen, hogy soha ne fektessünk olyasmibe, aminek nem értjük pontosan a működését.

7. Ne engedd magad időzavarba hozni

Valószínűleg évszázados trükk, hogy megpróbálnak bennünket időzavarba hozni. Elhitetik velünk, hogy ha nem lépünk gyorsan, akkor egy rendkívül jó lehetőségtől esünk el. Ezzel is próbálják megakadályozni, hogy pontosan megvizsgáljuk az ajánlatot, és felelős döntést tudjunk hozni. Másrészt pedig ősi pszichológiai reakciót vált ki. (Ez a FOMO, “fear of missing out”, félelem attól, hogy kimaradunk valamiből.)

Valójában soha nem szabad elhamarkodott befektetési döntést hozni. Nem szabad engedni, hogy erre kényszerítsenek bennünket. Inkább maradjunk le némi hozamról, minthogy az összes pénzünket elveszítjük. (Még a felügyeleti hatóságok emberei is szívesen ajánlják a Wall Street farkasa című filmet, amely tanulságos példákkal szolgál. Rendezte Martin Scorsese, 2013-ban.)

8. Az offshore mindig gyanús

Sok céget miniállamokban, szigetországokban, Európától távoli, egzotikus vidékeken, offshore módon jegyeznek be. Ennek nem az a célja, hogy a dolgozók világot lássanak, hanem egyrészt az, hogy a nyomozó hatóságok ne bukkanhassanak majd könnyen a nyomukra. Másrészt az ilyen országokban rendszerint nincsen megfelelően szabályozva a pénzügyi közvetítői tevékenység, így nem kell ellenőrzésről tartaniuk. Egy ott kiadott engedély sokszor semmit sem ér, az is lehet, hogy csak a cégalapítás tényét mutatja.

Infografika: Hogyan döntsünk egy befektetési ajánlatról? (Canva.com, fotók: Pixabay.com)

9. Koktélok a tengerparton

Gyakran használják a mézesmadzag-módszert, és rengeteg olyan beszámolóval, személyes vallomással, történettel bombáznak bennünket, amely csodás meggazdagodásokról és mesés jövedelmekről szól. “Mindössze heti pár óra munkával itt nyaralok a tengerparton és szürcsölgetem a koktéljaimat” – így foglalható össze a mondanivaló. Természetesen ez csak beetetés, a valósághoz semmi köze.

10. Azután pedig eltűnnek

Az már a vég jele, ha a befektetőkkel kapcsolatot tartó személy vagy a cég egésze elérhetetlenné válik. Vagy elérhető ugyan, de csak hiteget, miközben csúsznak a kifizetések. Ekkor már nagyon valószínű, hogy a teljes befizetett pénzünket elveszítettük. A cégek persze arra törekszenek, hogy ezt minél később értsük meg és minél később próbáljunk a hatóságokhoz fordulni.

Hogyan védik a tisztességes szereplőknél levő megtakarításainkat?

Mégis mitől különlegesek azok az intézmények, úgynevezett pénzügyi közvetítők, amelyeknek engedélyük van? A biztonságot egyrészt az adja, hogy ezek a cégek belépnek az említett garanciaszervezetekbe, mint a Beva és az OBA. Ezen kívül megfelelő tőkével kell rendelkezzenek, amiből adott esetben kártérítést kell fizetniük, ha hibát követnek el. Megszabják, milyen elszámolásokat kell vezetniük, hogy az emberek vagyonáról mindig tiszta kép legyen, és a cég biztonságosan működjön.

Előírják azt is, hogy milyen szakembereket kell alkalmazniuk, akik az adott terület, befektetési tevékenység szabályait ismerik, veszélyeivel tisztában vannak. Az engedélyezett cégek szakembereinek nehéz, komoly befektetési vizsgákat kell tenniük, sőt ezeket időnként meg kell ismételni. Az MNB által kontrollált képzettséggel rendelkező kollégákat lehet csak ilyen célra alkalmazni, akik szerepelnek az MNB hivatalos adatbázisában is.

Minden pénzügyi közvetítő vállalkozás csak bizonyos tevékenységekre jogosult, így nem foglalkozhat olyasmivel, amihez nem ért, vagy nincsen hozzá elegendő tőkéje, egyéb eszközei. Akiknek nincsen engedélyük, sok esetben már eleve azzal a szándékkal jönnek a piacra, hogy a befektetők vagyonát elvegyék, lenyúlják. Amihez nem kellenek túl bonyolult eszközök.

Másrészt a felügyeleti szervek (MNB) sűrűn ellenőrzik az engedéllyel rendelkezőket, betartatják a jogszabályokat, vizsgálják a szabályos működést. Az államnak érdeke, hogy az emberek megtakarításai ne vesszenek el. Ha nem így lenne, akkor senki sem merne megtakarítani, befektetni, ami a gazdaságot károsítaná.

(Fontos emlékezni rá, hogy magukban a befektetési termékekben is rejlenek kockázatok, amikre nincsen biztosítás. Például mindig minden részvény kockázatos, bárki is adja el nekünk. A kockázatok, amiről most beszélünk, a partnerekre, az értékeket őrző pénzügyi szolgáltatókra, közvetítőkre vonatkoznak.)

Tanuljunk a pénzügyi buborékok történetéből

A gazdaságtörténetben nagyon sok pénzügyi buborékról olvashatunk, évszázadokon keresztül voltak ilyenek, például a holland tulipánhagyma-mánia vagy a déltengeri társaság részvényei körüli spekuláció. Hasonló kisebb buborékok, befektetési divatok ma is vannak. A világgazdaság nagy részében tapasztalható alacsony kamatszint mellett talán több is szokott lenni a szokásosnál. Divatos volt a deviza-keresztárfolyamokra (FX) történő spekuláció, volt, amikor a biotechnológiai részvényeket vásárolták, máskor a lítiumot vagy a ritka földfémeket értékelték túl. Híres a 2000 körüli dotkom–buborék, amely nagyon széles tömegeket érintett.

A kriptodevizák (például bitcoin) árfolyama 2017 végén többszöröződött meg, majd 2020-2021-ben újra. Legutóbb a koronavírus-oltóanyagot ígérő társaságok és a vírusválság alatt is prosperáló internetes cégek részvényeit vásárolták mohón. Ezek a buborékok önmagukban is hatalmas nyereségek és óriási veszteségek forrásai lehetnek. Jókor beszállva és jókor kiszállva a sok pénzt lehet ugyan keresni, de ez a nagy többségnek nem sikerül. A kisbefektetők nagy része, egyes becslések szerint 70-90 százaléka végül veszít a kockázatos ügyleteken.

Tőkeáttételt használva, származékos termékek alkalmazásával pedig a befektetett pénzünknél jóval nagyobb veszteség is érhet bennünket. (Lásd a 12. fejezetet is a különösen kockázatos befektetésekről.) De a csalók is előszeretettel koncentrálnak olyan területekre, amely éppen divatos, érdekli az embereket, például az említett buborékok.

Nem csak pénzügyi csalások fenyegetnek

A határidős devizapiacokon való rendszeres játék vagy a kriptodevizától remélt rendszeres jövedelem mellett van sok olyan csalási forma is, amelyek nem tartozik feltétlenül a pénzügyi kategóriába, de nagy kárt tud okozni.

A munkától a pilótajátékig

Sokan különböző internetes munkákat, jövedelem-kiegészítést kínálnak, a tevékenység megkezdése érdekében azonban díjat kérnek. A tisztességes vállalkozások általában nem kérnek azért pénzt, hogy dolgozhassunk nekik, hiszen éppen ők azok, akik munkáért cserébe pénzt adnak.

Másutt jó befektetésnek látszó, ámde hamis vagy túlértékelt régiségeket, nemesfémet , gyűjteményi tárgyakat, egyéb értéktárgyakat kínálnak az interneten keresztül. Vagy téged próbálnak beszervezni, hogy másoknak adjál el hasonló “befektetéseket”. Megint mások tulajdonképpen pilótajátékokat vagy piramisjátékokat szerveznek, aminek az a lényege, hogy az új belépők pénzéből fizetik ki a korábbi tagokat. Munka, valódi szolgáltatás, befektetés általában nem is történik. A rendszer csak addig működik, amíg vannak új belépők, majd pedig összeomlik az egész, amikor nincsenek újabb jelentkezők, elapad a friss pénz.

Mi az az MLM?

Az MLM (multi-level marketing) határterület, ahol rendszerint folyik valamilyen kereskedelmi értékesítés, ügynöki munka, termékeladás. Ugyanakkor a résztvevők jövedelmének egy része a piramisjátékokhoz hasonlóan attól függ, hogy hány új tagot szerveznek be. Így vannak legális MLM-szervezetek, de a modell elsősorban a szervezet csúcsán levőket, az alapítókat, korai beszállókat jutalmazza. Nem biztos, hogy nekünk is megéri beszállni.

Egyéb átverések

Az interneten még rengeteg különféle csalás és átverés terjed, híresek például a „nigériai levelek”, de sok más ország polgárainak is kiadhatják magukat a csalók. Itt valaki arra hivatkozva kér segítséget, hogy egy egzotikus országban bajba került. Éppen a te bankszámlád használata mentheti meg egy sokkal nagyobb összeg elvesztésétől, amiből magas jutalékot kínál. Ha azonban pénzhez jut tőled, természetesen eltűnik. Híresek az unokázós csalások, amikor időseket azzal csapnak be, hogy fiatal rokonuk bajba került és azonnali anyagi segítségre van szüksége. Nem árt tehát, ha idős rokonainkat is felkészítjük arra, hogy csalók áldozatai lehetnek.

Általános recept, hogy mindig gondolkodjunk, mérjük fel a realitásokat, ellenőrizzünk le háromszor minden információt, mielőtt bármit is teszünk. A legtöbb átverésnek bőséges irodalma van már az interneten. Valószínű, hogy csak a megfelelő kulcsszavakra kell keresnünk valamelyik kereső oldalon, hogy rábukkanjunk.

Ügyeljünk az internet-biztonságra

De még ha nem dőlünk is be a különböző átveréseknek, akkor is érhetnek bennünket anyagi károk. Adathalászattal, számítógépes betörésekkel (hackeléssel), más trükkökkel évente sok milliárd dollártól szabadítják meg az embereket a világban. Ne legyünk mi is áldozatok.

Fontos például számítógépes szoftvereinket frissíteni, a megfelelő biztonsági programokat, például víruskeresőt és tűzfalat telepíteni.

Banki adatainkat, jelszavainkat soha ne adjuk meg ismeretleneknek, ne küldjük el e-mailben , ne írjuk be ismeretlen oldalak űrlapjaiba. Egyáltalán, figyeljünk oda arra, amint bankunk, brókercégünk, kártyaszolgáltatónk, fintech-applikációnk a biztonságról javasol, és tartsuk be, Ez minket véd, a mi érdekeinket szolgálja.

Kapcsolódó írásainkat lásd: Diákverseny felkészítő anyagok – tartalomjegyzék

Főbb források, fontos linkek:

A 2019 őszi Diákfórum-sorozat előadásai

MNB Pénzügyi Navigátor füzetek

Az MNB figyelmeztetései engedély nélküli cégekről

A tűz vasárnap alig 15 kilométerre volt Bordeaux városától.

A tűz vasárnap alig 15 kilométerre volt Bordeaux városától.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik