Mit kell tudni a biztosításokról? Milyen események, szerencsétlenségek esetén jelentenek számunkra védelmet? Hogyan válasszunk az egyes biztosítások között? Mi védi az ügyfelet?

I. Az életbiztosítások típusai

Tágabb értelemben az életbiztosítás a biztosított életében bekövetkező eseményekhez, elsősorban halálhoz, vagy a szerződésben meghatározott más eseményhez kapcsolódik. Ez lehet például egy adott életkor elérése, házasságkötés, gyermekszülés, nyugdíjazás stb. Az életbiztosítási konstrukciók sokszor nemcsak életbiztosítási, hanem további beépített vagy választható kiegészítő elemeket, jellemzően betegség-, illetve balesetbiztosítási elemeket is tartalmaznak.

A biztosítási esemény bekövetkeztekor a biztosító a szerződés tartalma szerinti biztosítási összeget köteles kifizetni (esetleg járadék formájában folyósítani). Életbiztosítás esetén a kifizetés mértékét nem a bekövetkezett kár nagysága határozza meg, hiszen a biztosítási esemény (élethelyzet) általában pénzben nem fejezhető ki. Ehelyett a biztosító és a vele szerződő fél a szerződéskötéskor szabadon állapodhat meg a biztosítási összegben.

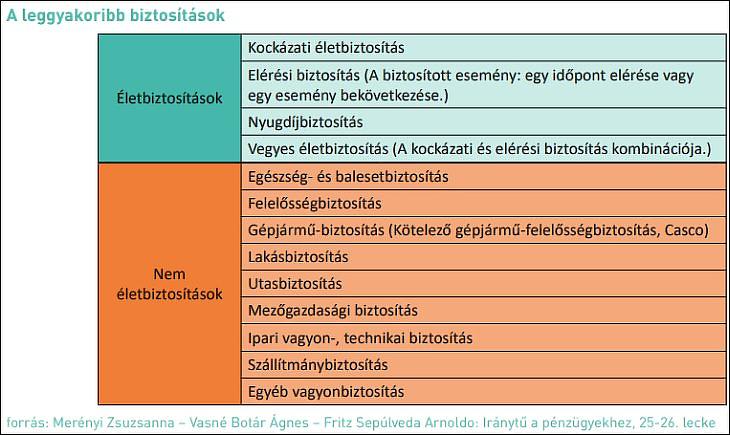

Az életbiztosítások (Mabisz)

Az életbiztosítások típusai

A haláleseti (kockázati) életbiztosítás

Az elérési biztosítás

Vegyes biztosítás

A befektetési egységekhez kötött, más néven unit-linked biztosítás

A fenti négy típus mellett vannak még járadékbiztosítások és kiegészítő biztosítások is.

Alapvetően két életbiztosítási típust különböztethetünk meg: a haláleseti és az elérési biztosítást. Ezekből további formák eredeztethetők, mint a vegyes biztosítás vagy a járadékbiztosítás.

A leggyakoribb biztosításfajták (Forrás: Pénziránytű)

1. A haláleseti (kockázati) életbiztosítás

Kockázati életbiztosítás esetén a biztosító arra vállal kötelezettséget, hogy ha a biztosított a biztosítás időtartamán belül meghal, akkor egy előre meghatározott személy – a kedvezményezett – részére egy előre meghatározott összeget fizet ki (a biztosítási összeget). Ha a biztosítás tartamának lejártakor a biztosított életben van, akkor a biztosítás kifizetés nélkül megszűnik.

E biztosítási forma célja a kedvezményezett túlélőket megvédeni attól, hogy a biztosított halála esetén szorult anyagi helyzetbe kerüljenek. Például a biztosított esetleges adósságának (mint a bankkölcsön) megfizetése ne jelentsen túl nagy terhet az örökösöknek. A kockázati életbiztosítás ezért hitelfedezeti életbiztosításkéntis felhasználható. A kockázati biztosítás ezen kívül fedezetet nyújthat például a temetési költségekre vagy az örökösödési illetékre is.

Az „egész életre szóló”, vagy angol terminológiája alapján a „whole life” biztosítás a kockázati biztosítás egy speciális fajtája. Itt a biztosítás tartama a biztosított hátralévő élete, így mindenképpen kifizetéssel szűnik meg. Jellemző megoldás a whole life biztosítás esetében, hogy a díjfizetési periódust korlátozzák, például az ügyfél 80 éves koráig, és ezután a biztosítás díjfizetés nélkül marad érvényben.

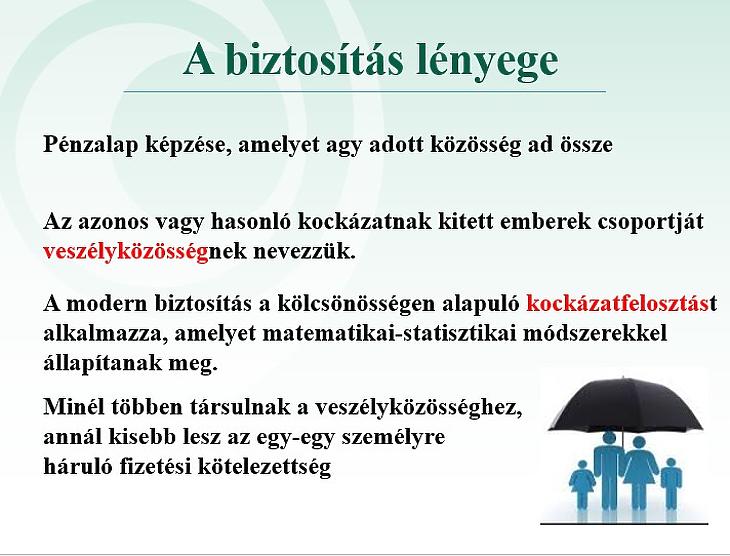

A biztosítások lényege (Mabisz)

2. Az elérési biztosítás

Az elérési biztosítás esetén – a szerződő díjfizetése ellenében – a biztosító arra vállal kötelezettséget, hogy ha a biztosítási tartam eltelte után is életben van, akkor részére (vagy a meghatározott kedvezményezett részére) a biztosítási összeget kifizeti. Ha a biztosított a tartam lejárta előtt meghal, akkor a biztosítás megszűnik, és a már befizetett díjak, valamint a felhalmozott hozam a kedvezményezettet, annak hiányában az örököst illeti. A legtöbb biztosítási piacon azonban – így a magyaron is – az elérési biztosítás csak elméleti konstrukció, önmagában ilyet nem árusítanak. Nálunk leggyakrabban a vegyes, a díj-visszatérítéses elérési biztosítás és a járadékbiztosítások részeként jelenik meg.

3. Vegyes biztosítás

Az egyik leggyakoribb életbiztosítási termék a vegyes biztosítás. A biztosítás alapszolgáltatása ennél a formánál:

Ha a biztosított az előre rögzített tartam lejártakor életben van, úgy a biztosító kifizeti az akkor érvényes (nyereséggel növelt) biztosítási összeget.

Ha a biztosított a biztosítási időtartam alatt meghal, akkor a biztosító kifizeti a halál időpontjában érvényes (nyereséggel növelt) biztosítási összeget.

Ez a biztosítási forma alkalmas arra, hogy a biztosított gondoskodjon a halála esetén hátramaradott családtagjairól, de biztosítsa nyugdíjas évei anyagi biztonságát is, előtakarékoskodjon valamilyen a jövőben várható kiadásra (például gyermekek iskoláztatása, családalapításának, lakhatásának segítése). Két életre szóló vegyes biztosítás esetén – amelyet jellemzően házastársak kötnek – két biztosított van, ennél a formánál halálesetnek a korábban elhunyt biztosított halála számít.

Vegyes típusú életbiztosítások (Mabisz)

Ennél jelentős szerepet játszik a befektetési eredmény, amelyet a biztosító befektetési tevékenysége hoz létre. Az eredményesség azonban előre nem kiszámítható, ezért erre a biztosítók általában nem adnak garanciát.

A befektetés eredményességének megítéléséhez fontos megismerni a befizetett biztosítási díj sorsát. A díj egy részét a biztosító költségként azonnal elvonja. E költségrész mértéke, összetétele az ügyfelek számára általában nem ismert. Ezért is fontos, hogy az ügyfél még a szerződés megkötése előtt alaposan megismerje a biztosítás feltételeit tartalmazó szabályzatot.

Garanciák, technikai kamatláb

A biztosító az életbiztosítási díj kiszámításakor feltételez egy olyan hozamot, amelyet mindenképpen el fog érni, és a garantált szolgáltatást ennek alapján állapítja meg. Ez a technikai kamatláb, amely a biztosítási feltételekből általában megismerhető. A biztosítónak a vállalt szolgáltatást akkor is teljesítenie kell, ha a befektetési eredmény elmaradna a garantált szinttől. A biztosítók túlzott garanciavállalásának határt szab egy pénzügyminisztériumi rendelet, amely a technikai kamatláb mértékét maximálja.

Ez a biztosítás – megtakarítási jellege miatt – akkor sem szűnik meg kifizetés nélkül, ha időközben jelentős változás áll be a szerződő körülményeiben. Ha – folytatólagos díjfizetésű biztosítás esetén – a szerződő nem fizeti tovább az esedékes díjakat, két lehetőség közül választhat, biztosítási kötvénye visszavásárlását vagy díjmentesítését (más kifejezéssel: díjmentes leszállítását) kérheti. Ezek az úgynevezett maradékjogok, melyek általában csak a biztosítási feltételekben meghatározott idő eltelte után nyílnak meg, azaz a visszavásárlásra és díjmentesítésre ekkortól kerülhet csak sor.

Visszavásárláskor a biztosító a biztosítás feltételeiben meghatározott mértékű kifizetést teljesít, és a biztosítás a kifizetéssel megszűnik. Fontos tudni, hogy a visszavásárlási összeg igen alacsony is lehet.

Díjmentes leszállításkor a biztosított az eredeti szerződés szerint még hátralevő esedékes díjakat a továbbiakban nem fizeti be. Ekkor a biztosítási összeget csökkentik. Ebben az esetben a biztosítás nem szűnik meg. A biztosítás lejártakor, illetve a biztosított halála esetén kifizetésre kerül a csökkentett biztosítási összeg. Segítséget nyújthat még a díjtartalék fedezete mellett nyújtott áthidaló jellegű kölcsön is.

4. A befektetési egységekhez kötött, vagy unit-linked biztosítás

A befektetési életbiztosítás esetében a klasszikus életbiztosításokkal szemben a szerződő megválaszthatja, hogy az általa befizetett díj egy részét, az életbiztosítási díjtartalékot milyen típusú és kockázatú befektetésekbe helyezze el a biztosító. Általában a biztosítók különböző kockázatú és várható megtérülésű, az összetételre jellemző névvel ellátott eszközalapokat hoznak létre, melyek közül a szerződő befektetési preferenciája alapján választhatja ki a neki megfelelő alapot. (A befektetésekről, egyéni preferenciákról lásd a 12. fejezet 3. pontját is.) Sok esetben a befizetett díjat megoszthatja különböző eszközalapok között. (Azt azonban nem határozhatja meg, hogy a biztosító konkrétan milyen eszközbe fektesse a pénzét.)

A befektetési életbiztosításoknál a biztosító jellemzően nem vállal tőke- és hozamgaranciát a befektetésekre. Előfordulhat, hogy befektetéseink értéke csökken. A befektetéshez kötött biztosítások esetén célszerű előzetesen részletes tájékoztatást kérnünk arról, hogy a biztosító milyen mértékű és típusú költségeket kíván érvényesíteni.

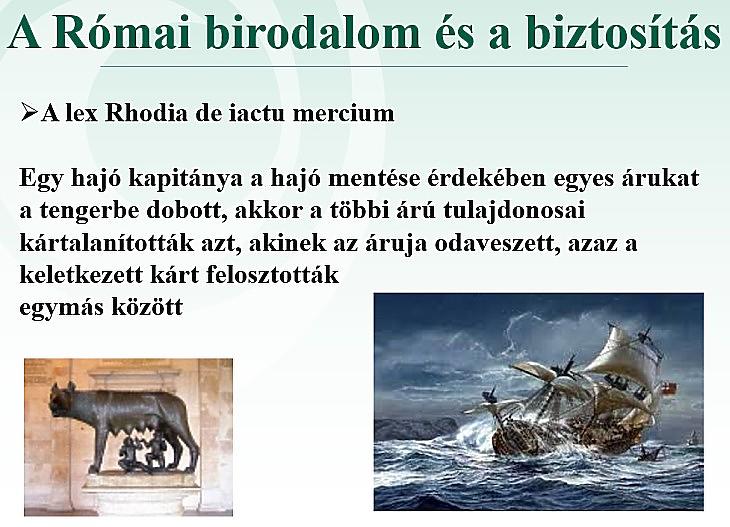

Biztosítás az ókorban (Mabisz)II. A vagyonbiztosítások fajtái

Az életbiztosítások mellett a vagyonbiztosítások jelentik a biztosítások másik nagy csoportját. Többnyire a szóban forgó vagyontárgyhoz kötik ezeket, így például lakás- vagy autóbiztosításról szokott szó esni, vagy valamely egyéb ingó, ingatlan vagyonról, esetleg szellemi termékről. A vagyonbiztosítást így csoportosítják:

1. Elemi károkra szóló biztosítások

tűzbiztosítás

villámcsapás-biztosítás

villámcsapás másodlagos hatása okozta károk biztosítása

felhőkárok okozta vízkárok biztosítása

vezetékesvíz-károk biztosítása

földrengésbiztosítás

árvíz, belvíz okozta károk biztosítása

vihar okozta károk biztosítása

füst és hő okozta károk biztosítása

jégverés és hónyomás okozta károk biztosítása

földcsuszamlás-, -beomlás, -leomlás biztosítása

2. Elemi károk kiegészítő kockázatainak biztosítása

betöréses lopás, rablás elleni biztosítás

üvegkár-biztosítás

tűzüzemszünet-biztosítás

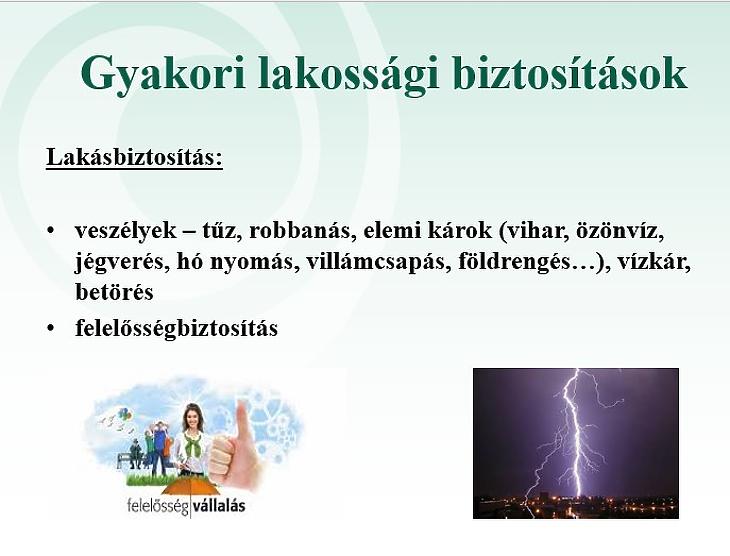

Mire terjedhet ki a lakásbiztosítás?

Az ingatlanokra (például lakás, ház, nyaraló, garázs) és ingóságokra (például szórakoztató- és háztartási elektronikai eszközök) vonatkozó vagyonbiztosításokat tűz és elemi károk esetére minden esetben lehet kötni. (Elemi kár a villámcsapás, a vihar, az árvíz és a földrengés, továbbá a jégverés és a robbanás is.) Ezek az úgynevezett alapfedezetek, de kiegészítő fedezetek kötése által van lehetőség különböző sajátos igények, kockázatok figyelembevételére is.

A lakásbztosítás (Mabisz)

A speciális igényeket kielégítő biztosítások természetesen többe kerülnek (magasabb a díjuk), viszont mindenki maga döntheti el, hogy fenyegeti-e például lakóhelyét valamilyen egyéb veszély az alapfedezetekben foglaltakon kívül. A kiegészítő biztosítások közül a legelterjedtebbek a felelősségbiztosítás, a vezetékes víz által okozott károk (csőtörés), a betöréses lopás, a rablás és vandalizmus, valamint a speciális üvegtörésre szóló biztosítás.

Ritkábban tűzoltásra, mentésre, rom- és törmelékeltakarításra, tűzben vagy árvízben elveszett, megsemmisült személyi okmányok pótlására, zárcsere költségeire és bizonyos összeghatárig készpénzre is szoktak biztosítást kötni. Fontos eleme lehet a lakásbiztosításoknak a kiegészítő felelősségbiztosítás, amely a családtagok által esetlegesen okozott károkra is kiterjedhet.

Mire érdemes figyelni a lakásbiztosítás megkötésekor?

Az ár mellett figyeljünk oda arra, hogy pontosan mire terjed ki a biztosítás, hiszen a legtöbb embernek a legnagyobb értékű vagyontárgyáról van szó. Olyan összegre biztosítsuk az ingatlanunkat, ami fedezi az újjáépítést, ha megsemmisül. Lehet, hogy évi néhány ezer forint különbség az árban a biztosító térítése esetén több millió forintot is jelenthet. A biztosítási összeget befolyásoló biztosítási díjon tehát nem érdemes spórolni, ugyanis a legtöbb probléma a szerződésben foglalt biztosítási összegek helytelen megválasztása, jellemzően alulbiztosítás miatt merül fel.

Fontos, hogy a biztosító fizetési kötelezettsége csak azokra a nagyértékű ingóságokra terjed ki, amelyet a biztosítónál előzetesen bejelentettek. Ezért érdemes időnként felülvizsgálni a meglévő biztosításunkat is. Ha időközben értékesebb dolgot vásárolunk, ezt be kell jelenteni, kérve a biztosítási fedezet kiterjesztését.

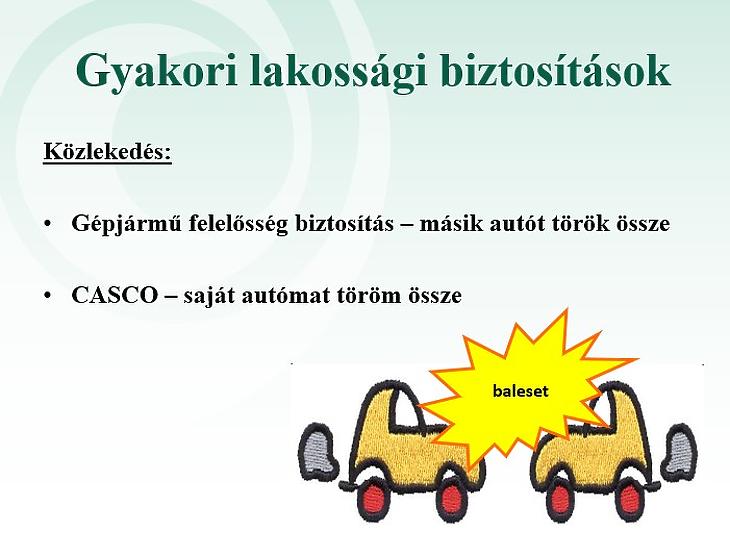

Közlekedési biztosítások (Mabisz)

Gépjárműbiztosítás

A gépjármű üzembentartója által vállalt kockázatok jellemzően:

törés

lopás

olyan veszélyek, melyek más vagyontárgyakat is fenyegetnek

a járműben ülő utasok testi épsége

a jármű által másoknak okozott károk

E kockázatok alapján két biztosítási fajtát különböztetnek meg:

1. A gépjárművet érintő károkra vonatkozó vagyonbiztosítás – a CASCO

Az a szükség hozta létre, hogy a járművek kárt okozhatnak, és ezekért a felelősség a gépjármű üzembentartóját terheli.

Elsősorban a károsult érdekeit szolgálja, mert követelései attól függetlenül megtérülnek, hogy az üzembentartó képes-e, vagy hajlandó-e fizetni.

De védi a kár okozót is, mert helyette a kárt a biztosító fizeti meg.

A ma hatályos kötelező felelősségbiztosítási rendszer 1991. júlis 1-jétől van érvényben.

A gépjárműbiztosítás (CASCO)

Alapbiztosítások

a. A teljeskörű gépjárműbiztosítás kiterjed a töréskárra, lopáskárra és elemi kárra.

b. A részleges gépjárműbiztosítás: lopáskárra és elemi kárra terjed ki (töréskárra nem).

Kiegészítő biztosítások

a. Az extra tartozékok biztosítása

b. A belföldön szállított vagyontárgyak biztosítása

c. A belföldi balesetbiztosítás

d. A bérautó költségtérítési biztosítása

Önrészesedés

A kártérítésnek egy összegben vagy a kár százalékában kifejezett része, amelyet a megállapított kár összegéből a biztosító a kárkifizetést megelőzően levon. Céljai:

a. A biztosított is érdekeltté váljon a kár megelőzésében.

b. Általa kevesebb díj is elegendő legyen a biztosítási védelemhez.

c. A bagatell károk kiszűrése (amikor a kárrendezés költsége esetleg magasabb, mint a kár).

Mekkora teher az autóvásárlás?

Milyen kötelezettségekkel és közterhekkel jár, ha megveszed életed első autóját?

A gépjármű vételárában lehet áfa (általános forgalmi adó, például ha új autót vásárolsz a kereskedőtől). Használt gépjármű magánszemélytől történő megvásárlása esetén áfa nincs.

Utána az autót át kell íratni a vevő nevére. Az új forgalmi engedélyért és törzskönyvért igazgatási szolgáltatási díjat kell fizetni.

A gépjármű megszerzése miatt vagyonszerzési illetéket kell fizetni.

A gépkocsira kötelező biztosítást kell kötni az üzemeltetés során esetlegesen okozott károk megtérítésének biztosítására.

Megfontolandó lehet esetleg CASCO biztosítást is kötni, ami a gépjárművel történő káresemények biztosítására szolgál.

Az üzemeltetés során az autó üzembentartóját, ennek hiányában tulajdonosát gépjárműadó (súlyadó) terheli, amit évente (2024-től egy részletben), a gépkocsi gyártási éve és teljesítménye alapján kell megfizetni.

Ha üzemanyagot tankolunk, akkor áfát, jövedéki adót fizetünk a vételárban.

III. A biztosítási adó

A biztosítási adó a biztosítási szektort terhelő – forgalmi típusú – különadó. Az adó alapja a biztosítási díj.

A római birodalom és a biztosítás (Mabisz)

IV. Biztosítás munkanélküliség ellen

Viszonylag új típusnak számítanak a magyar piacon az úgynevezett jövedelempótló és a jövedelemkiesés-biztosítások. Ennek során a biztosítók arra az esetre fizetnek térítést, ha a biztosított önhibáján kívül veszíti el a munkahelyét, vagy betegség, illetve baleset miatt válik keresőképtelenné.

A biztosítók fizikai tulajdonságok alapján is szűkítenek. Ilyen például a 22 és 54 év közötti életkor kritériuma. Emellett magyarországi lakóhellyel, illetve minimum egy éves munkaviszonnyal kell rendelkezni a biztosítás megkötéséhez. Ez a munkaviszony minimum heti 30 órás munkát kell, hogy takarjon, ráadásul az aktív szerződésnek határozatlan időre kell szólnia. Próbaidő, illetve felmondási idő alatt sincs lehetőség ilyen biztosítást kötni, ahogy az sem számít, ha kölcsönös megállapodás útján ér véget a munkaviszonyunk. Fontos még, hogy a munkaerő-kölcsönző cégek által kiközvetített munka nem számít, illetve a közeli hozzátartozó cégénél vagy akár saját vállalkozásnál történő alkalmazás sem jöhet számításba.

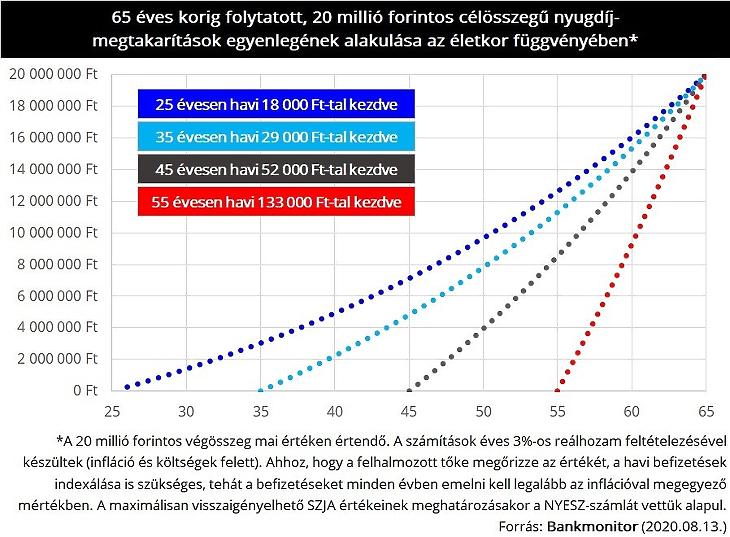

V. Nyugdíjbiztosítások

A nyugdíjbiztosítás kifejezetten nyugdíjcélra kötött életbiztosítási szerződés, amely a fő megtakarítási cél mellett halál vagy rokkantság esetén további biztosítási elemeket tartalmaz (a megtakarítás összegén felül ). A fogyasztó által befizetett összeget a biztosító a költségek levonását követően a biztosítás típusától, illetve az ügyfél döntésétől függően különböző módon befekteti.

Biztosítások és nyugdíjmegtakarítások (Forrás: Bankmonitor)

A klasszikus nyugdíjbiztosítási termékeknél a biztosító határozza meg, hogy milyen módon fekteti be a szerződő által befizetett díjakat. A biztosítási esemény bekövetkeztekor pedig a szerződésben meghatározott biztosítási összeget fizeti ki, amelyet a befektetés eredményétől függően a visszaosztott hozam még megnövelhet. A befektetési egységhez kötött (úgynevezett unit-linked) termékeknél az ügyfél döntheti el, hogy a biztosító milyen típusú és kockázatú befektetésekbe – eszközalapba – helyezze el a befektetéseit. A befektetési kockázatot tehát az ügyfél viseli. Lejáratkor a befektetési egységek aktuális értéke kerül kifizetésre.

A nyugdíjbiztosítás egy speciális termék, elsősorban azért, mert a nyugdíjas évekre vonatkozó öngondoskodást szolgálja. Ezzel összefüggésben a szerződő az éves befizetések 20 százalékát, maximum évi 130 000 forint adóvisszatérítést igényelhet a személyi jövedelemadó bevallásában. Az így jóváírt összeg a már meglévő egyenlegét gyarapítja.

Rendszeresen és eseti jelleggel is fizethetünk

Léteznek rendszeres díjfizetésű és egyszeri díjas biztosítások. Az egyszeri díjas biztosításoknál csak egyetlen alkalommal, közvetlenül a szerződés megkötése után kell befizetni a biztosítási díjat, míg a rendszeres díjfizetésűeknél a szerződés szerint havonta, negyed-évente, félévente vagy évente lehet esedékes a díjfizetés. A legtöbb biztosításnál lehetőség van eseti befizetéseket is teljesíteni. A rendszeres díjfizetésű termékek esetében a legtöbb biztosítónál a szerződési feltételek lehetőséget biztosítanak a díjfizetés szüneteltetésére.

A biztosítási összeget akkor kapja meg az érintett, ha megszerzi a nyugdíjjogosultságot, illetve ha bekövetkeznek a szerződésben felsorolt egyéb biztosítási események. Ennél korábbi kifizetési igény, úgynevezett visszavásárlás esetén (a hátralévő biztosítási tartam függvényében) egy visszavásárlási táblázat szerint meghatározott szolgáltatási összeg jár. Ilyenkor a biztosító akár magas költségeket is felszámíthat.

Az utazási biztosítás külföldi utazás során váratlanul bekövetkező megbetegedésre, balesetre, poggyászkárra, valamint a biztosítási kötvényben meghatározott egyéb kockázatokra nyújt fedezetet. Az utasbiztosítás egyszeri díjas, a biztosítási díjat azonnal, egy összegben kell megfizetni. Érvényessége az előre meghatározott utazási időtartamhoz igazodik. A magyar turista számos konstrukció közül választhat, amelyek nem csupán díjaikban, hanem a vállalt kockázatok és biztosítási szolgáltatások értékhatárának meghatározásában is különböznek egymástól. Az utasbiztosítás ára a nyújtott szolgáltatásoktól és a biztosító társaságtól függően napi 250-700 forint körüli összegre tehető.

Az utasbiztosítások a tipikus utazási kockázatokon túl – kiterjedhetnek az alábbi szolgáltatásokra is:

a sérült vagy beteg biztosított hazajuttatása,

a kórházba került utas gyermekének hazaszállítása,

beteglátogató útiköltségének megtérítése,

váratlan esemény bekövetkezésekor információnyújtás,

sürgős esetben családtagok tájékoztatása,

légi katasztrófa miatti halál esetén biztosítási összeg nyújtása,

felelősségbiztosítás, azaz turistaként másnak akaratlanul okozott kár megfizetése,

a nem gyógyítási jellegű ellátás költségeinek térítése,

a biztosított kényszerű, a vártnál hosszabb időtartamú külföldi tartózkodási költségeinek térítése,

idő előtti kényszerű hazautazás megszervezése, költségeinek térítése,

keresés, mentés, kimentés,

információnyújtás autómentő cég elérhetőségéről,

személygépkocsi hazaszállítása.

Mit érdemes végiggondolni utazás előtt?

milyen vagyoni értéket viszünk magunkkal,

baj esetén milyen színvonalú egészségügyi ellátást várunk el,

a célországban mekkorák a betegellátási, baleseti költségek,

milyen életkorúak és egészségi állapotúak vagyunk,

milyen közlekedési eszközzel és mennyi időre utazunk,

mennyire tűnik balesetveszélyesnek az utazás, üdülés (városlátogatás, vadvízi evezés).

Ezek ismeretében döntsünk arról, hogy elég-e egy kevesebb kockázatot felölelő, alacsonyabb díjú biztosítást megkötni, avagy több szolgáltatást és magasabb fedezetet nyújtó módozatot érdemes választanunk. Aki olyan helyre készül, ahol a hazaihoz képest sokszorosába kerül az egészségügyi szolgáltatás, annak érdemes olyan biztosítási módozatot választania, amely magas vagy korlátlan fedezetet nyújt ilyen esetekre.

Sportrajongók pótdíj ellenében kiegészítő sportbiztosítást is köthetnek (például vadvízi evezés, búvárkodás, síelés és más sporttevékenység közben bekövetkezett baleset esetére).

A segítségnyújtási (asszisztencia-) szolgáltatás lényege, hogy a bajba került ügyfél elsőként a biztosító által megadott – legtöbb esetben magyar nyelvű, éjjel-nappal elérhető – ügyfélszolgálatot hívja fel. Több társaság feltételei között szerepel, hogy amennyiben a biztosítottnak külföldi útja során egészségügyi ellátásra vagy jogsegélyszolgálatra van szüksége, köteles felvenni a kapcsolatot az asszisztenciaszolgálattal. Lényeges, hogy milyen eseményeket zár ki a biztosító az adott módozat esetében a biztosított kockázatok köréből. Jó tudnunk azt is, milyen iratokat (baleseti jegyzőkönyv, költségeket igazoló számlák, orvosi igazolás, stb.) kell benyújtani a biztosító társasághoz. Ne felejtsük el magunkkal vinni a biztosítási kártyát, az egyéb igazoló okmányokat!

A társaságok az Európán kívülre utazás esetében kötött szerződésekre általában pótdíjat számítanak fel. A magas életkor és a betegségre való hajlam is nagyobb kockázatot jelent a biztosítók számára. Találkozhatunk utazási biztosítás-árusítással bankfiókokban, határmenti benzinkutaknál, pénzváltó irodákban, közlekedési vállalatok nemzetközi jegyirodáiban is. Több biztosító társaság utasbiztosítása megköthető az Interneten keresztül. Ma már sok bankkártyához is kapcsolódik valamilyen utazási- és balesetbiztosítás. (Sokszor azonban csak alapszintű.)

Ha az utazási iroda, az utazásszervező nem tudja a szerződésben foglalt kötelezettségeit teljesíteni, akkor nem az utasbiztosításunk, hanem az utazásszervező társaság „vagyoni biztosíték biztosítása” révén nyerünk kártalanítást.

VII. Mikor nem fizet a biztosító?

Gyakori félreértés a biztosítások kapcsán, hogy a biztosítás bármilyen káreseménynél anyagi segítséget nyújt a biztosítottnak, „bármi baj van, a biztosító segít”. A valóságban a biztosítási szerződések alapján nem minden kár kapcsán kell fizetnie a biztosítónak. A biztosítási szerződésben meghatározott kockázatra köteles fedezetet nyújtani, a szerződésben meghatározott módon és mértékben. A biztosított ügyfél pedig ennek ellenértékeként díj fizetésére köteles.

Mind a szerződéskötéskor, mind pedig a kár bekövetkeztekor az elsődleges tehát megvizsgálni, hogy a szerződésben milyen károkat határoztak meg biztosítási eseményként. E káresemények ráadásul sokszor többletfeltételeket tartalmaznak a köznapi értelemben vett kifejezésekhez képest. Így például nem minden vihar által okozott kár minősül vihar biztosítási eseménynek. Hanem csak a biztosítási feltételekben meghatározott sebességet, általában az 54 km/h-t meghaladó sebességű szél által okozottak.

Ha megtörtént a kár, a biztosítottnak kötelező bejelentenie azt a biztosítónak. Ennek határideje szerződésenként eltérhet, de általában 2-8 munkanap. Az ügyfélnek lehetővé kell tennie, hogy a biztosító megvizsgálhassa a káreseményt és a körülményeket, s meg kell adnia neki a kárösszeg megállapításához szükséges információkat. Bizonyos károknál előfeltétel, hogy azt az illetékes hatóságokhoz is be kell jelenteni, és ennek megtörténtét a biztosító részére igazolni (tűzesetet és robbanást a tűzoltóságnak, lopást, rablást a rendőrségnek).

Csökkenhet a térítés

Bizonyos esetekben a biztosítók egyszerűsített, telefonos kárrendezéssel bírálják el a károkat. Legtöbbször azonban helyszíni kárfelmérés végeznek. Célszerű a sérülést, annak környezetét, s a kárenyhítés során elvégzett munkafolyamatokat részletesen, fotókkal dokumentálni. Ezzel számos későbbi vita, bizonyítási nehézség megelőzhető.

Ha az ügyfél nem tesz eleget a kötelezettségeinek, elmulasztja a kármegelőzést, kárenyhítést, a biztosító mentesülhet a térítés teljesítésétől. Vagy a térítés összegét csökkentheti.

Ingóságok teljes káránál azok új állapotban való beszerzési értékét téríti meg a biztosító, a kár időpontjában érvényes árak, költségek alapján. A térítés mértékére, számítási módjára mindig a konkrét biztosítási szerződés rendelkezései vonatkoznak. Törvényi előírás azonban, hogy a helyreállítás/pótlás általános forgalmi adójának összegét a biztosító kizárólag az arról kiállított számla alapján köteles megtéríteni. Számla nélkül az adó mértékét nem fizeti meg.

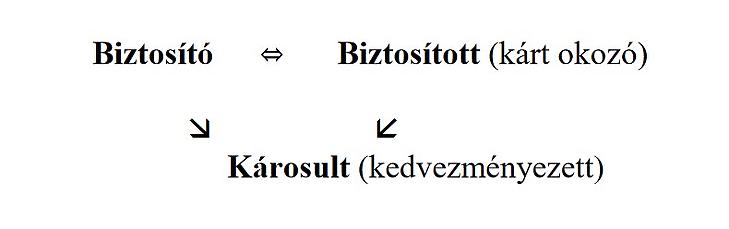

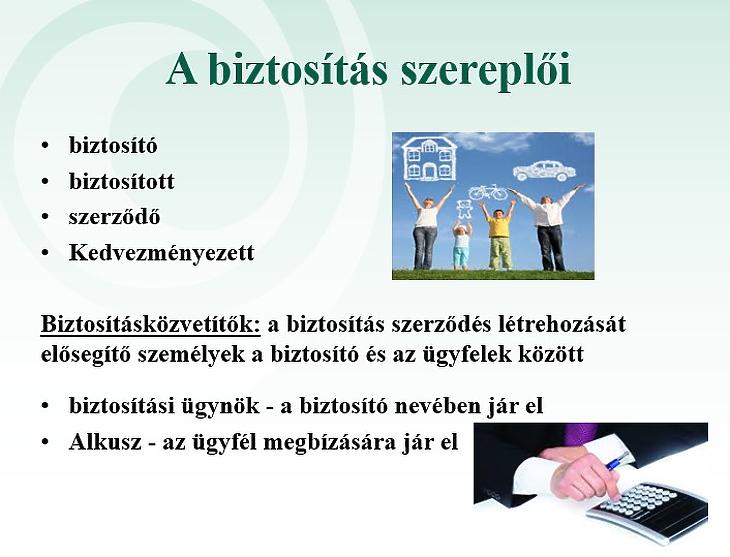

A biztosítások szereplői (Mabisz)

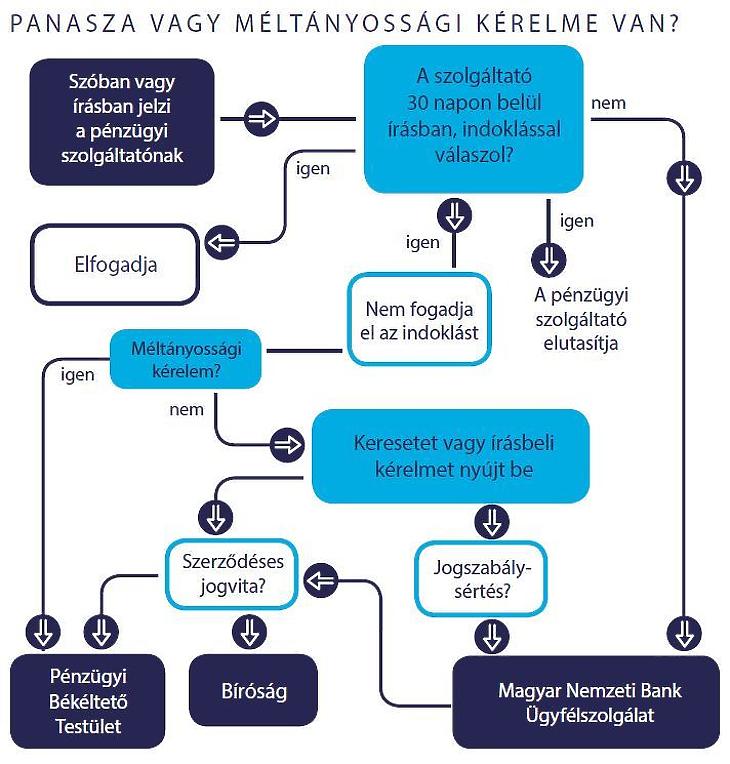

Hogyan tehetsz panaszt?

Amennyiben az ügyfél nem ért egyet a biztosító döntésével, célszerű a kárügy felülvizsgálatát kérnie, s ha ez eredménytelen, a biztosítónál panaszt tenni. Ez írásban, szóban személyesen vagy akár telefonon is előterjeszthető. Egyértelművé kell tenni, hogy az adott esetben panasszal él, mert ekkor jogszabály írja elő a főszabályként 30 napon belüli válaszadási kötelezettséget.

Ha a panaszra a biztosító nem válaszolt, elutasította, vagy az ügyfél nem fogadja el a választ, fogyasztóvédelmi eljárást kezdeményezhet a Magyar Nemzeti Banknál (MNB). Eljárás indíthat az MNB mellett működő Pénzügyi Békéltető Testületnél (PBT) vagy polgári peres keresetet adhat be a bíróságon.

A PBT eljárásának elsődleges célja, hogy egyezséget hozzon létre a felek között. Ha ez nem lehetséges, akkor megalapozott kérelem esetén kötelezést vagy ajánlást hozhat. Az eljárás ingyenes, jogi képviselő igénybevétele sem kötelező. A békéltetés gyors, 90 napon belül befejeződik. De nem korlátozza az ügyfelet, ha jogvitáját ezután bírósági úton próbálja rendezni.

VIII. Spórolás a biztosításon, biztosítóváltás

Az emberek egy része valamilyen oknál fogva úgy gondolja, hogy a biztosítási díjak szabottak, azokkal nem nagyon lehet mit csinálni. Ez azonban nem így van, hiszen termékenként is eltérő díjszabással dolgoznak a biztosítótársaságok. Bizonyos, kevésbé uniformizált konstrukciók esetén még akár alkura is van lehetőség.

Ma már a biztosítók mellett számos biztosítási alkuszcég van a piacon, amelyek általában azt vállalják, hogy segítenek az ügyfeleknek megkeresni a számukra legolcsóbb terméket. Ezek egyre nagyobb részét ráadásul automatizálták napjainkra. Így például az év végén számos magyar gépjárműtulajdonosnak egyfajta sport, hogy megtalálják a legkedvezőbb árazású kötelező gépjármű felelősségbiztosítást (kgfb). Hasonlóan homogén terméknek számítanak a lakás- vagy éppen az utasbiztosítások, az egyes biztosítók ajánlatai itt is már néhány klikkeléssel összehasonlíthatók. Egyes biztosítók egyedi kedvezményeket is adnak, amelyeknek millió egy indoka lehet (életkor, nem, anyagi-, és egészségi helyzet, stb).

Mibe kerül a biztosítás - a bolti eladótól a oroszlánidomárig (Mabisz)

Mi történik, ha kapunk egy, a meglévő biztosításunknál kedvezőbb ajánlatot? A biztosítások jelentős része meghatározott időtartamra szól. Az említett kgfb például egyéves konstrukció, ugyanakkor minden évben kötelezően meg kell hosszabbítani. Váltásra így egy évben egyszer van lehetőségünk. Ez két módon is történhet, attól függően, hogy 2010 előtt vagy után vásároltuk a járművet. (Egy törvénymódosítás miatt. 2010-től a forduló a szerződéskötéstől számítva egy év múlva esedékes – tehát nem kell megvárni az év végét, hanem évközben is válthatunk, ha úgy jön ki.)

A felmondással nem érdemes kicsúszni a határidőből, mert a kötelező biztosítás automatikusan meghosszabbodik, a gépjármű marad a biztosítónál, és nekünk kötelezően be kell fizetni a biztosítási díjat, hiába találtunk közben egy kedvezőbb ajánlatot. A kgfb-hez hasonlóan működik számos más biztosítási termék is (pl. lakásbiztosítások), ha a szerződésben másképp nem rendelkeznek, általában ezek is évente megújíthatóak, vagy felmondhatóak.

Nem ilyen egyszerű ugyanakkor a helyzet a hosszabb elköteleződést jelentő konstrukcióknál, legyen szó élet-, vagy nyugdíjbiztosításról. Ezeknél a konstrukcióknál is szabályozzák, hogy miként lehet azokat felmondani, ugyanakkor a lejárat előtti visszavásárlás jelentős veszteséggel járhat a biztosítottak számára.

A vállalkozások számára bizonyos esetekben arra is van lehetőség, hogy alkudozzanak a biztosítókkal, és úgy érjenek el kedvezőbb konstrukciókat.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

Történelmi csúcson jár a hazai készpénzállomány. A lakosság kedvenc címlete a 20 ezres, minden második bankjegyen Deák Ferenc portréja szerepel. A készpénzállomány folyamatos megújítása évente 18-20 milliárd forintba kerül az országnak.

A hagyományos befektetési tanácsadók azt javasolják, takarékoskodjunk agresszíven idős napjainkra, hogy ne szenvedjünk majd semmiben sem hiányt. Egy újabb iskola képviselői szerint viszont inkább addig is éljünk folyamatosan jól, ne takarékoskodjunk túl sokat sem. Mert annak sincs értelme, hogy felhalmozzunk egy vagyont, amit aztán már el sem tudunk költeni. Melyik iskolának van igaza?

Mindössze 50 ezer körüli tagság maradt a magánnyugdíjpénztárakban, ők viszont nagyon jól jártak az idén. A részvénypiacok szárnyalása és az alacsony infláció miatt a tagok többségének több százezer, sokaknak akár egymillió forintnyi tiszta reálhozammal gyarapodott az egyéni számlája mindössze hat hónap alatt. Ha most visszalépnének a tb-be, ezt is zsebre tehetnék.

A kormány benyújtotta a feltárásról szóló törvényjavaslatot.

A kormány benyújtotta a feltárásról szóló törvényjavaslatot.