Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

A bajba jutott vagy speciális, nagy kiadásokkal járó életszakaszba került polgárok számára számtalan állami segítségnyújtási forma létezik. Ezen kívül az állam az általa kiemelten fontosnak tartott területeket külön is ösztönzi, segíti, mint ma Magyarországon a családalapítás, gyereknevelés, nyugdíj-előtakarékosság.

Az állam egyik feladata és alapvető érdeke, hogy bajba jutott vagy különleges helyzetbe került polgárain segítsen. Átvállaljon olyan feladatokat, amelyeket az egyén, a család vagy más közösségek nem képesek megfelelően kezelni. Már az ókorban is így volt, amikor az uralkodók közös gátakat, öntözőrendszereket építettek, és a rossz termésű években az állami raktárakból osztottak élelmet a népnek. (Egyiptom, Mezopotámia stb.)

Ma Magyarországon legalább a következő fontosabb támogatási fajták léteznek a magánszemélyek számára:

Sokféle családalapításhoz, gyerekvállaláshoz kapcsolódó támogatás létezik.

Kedvezményes vállalkozási formák, kisvállalkozói adókedvezmények, vissza nem térítendő támogatások, olcsó hitelek.

Megtakarításhoz, öngondoskodáshoz kapcsolódó kedvezmények, adó-visszatérítések, mint a nyugdíjszámla (nyesz), befektetési számla (tbsz), pénztárak, biztosítások. (A nyugdíjmegtakarításokról lásd a 10. fejezetet is.)

A továbbtanulást segítő támogatások, ösztöndíjak, ingyenes képzések, hitel. (Ezektől lásd a 4. fejezetet.)

Munkanélküliség, betegség, megváltozott munkaképesség esetére szóló támogatások. (A munkanélküli-segélyről /jelenlegi nevén álláskeresési járadék/, betegszabadságról és a közmunkáról lásd a 3. fejezetet.)

Keresetfüggő, előzetes munkavégzéshez kötött, havi pénzbeli támogatás. A csecsemőgondozási díj a szülési szabadság időtartamára – 168 napon keresztül – jár. A CSED az igénylő jövedelmének 70 százalékáról 2021 közepén a 100 százalékára emelkedett. (A CSED-hez az előző 365 napban biztosítottnak kellett lenni, és nem lehet mellette munkát vállalni.)

A CSED 2025. július 1-jétől szja-mentes. Könnyebbséget jelent az is, hogy ezt a kedvezményt a magánszemélynek nem kell kérnie, azt a díjat folyósító szerv (jellemzően a Magyar Államkincstár) kifizetésekor automatikusan figyelembe veszi,

Mibe kerül egy gyerek az egyetem végéig (Mabisz)

Gyermekgondozási díj (GYED)

Szintén keresetfüggő, előzetes munkavégzéshez kötött, havi pénzbeli támogatás. Az említett CSED (szülési szabadság) lejártát követő naptól a gyermek két éves koráig, ikrek esetén a gyermekek három éves koráig jár a szülőnek. Összege a szülő jövedelmének 70 százaléka, de legfeljebb havonta a mindenkori minimálbér kétszeresének 70 százaléka (2024-ben 373 520 forint). Mellette lehet munkát vállalni.

A GYED 2025. július 1-jétől szja-mentes, könnyebbséget jelent az is, hogy ezt a kedvezményt a magánszemélynek nem kell kérnie, azt a díjat folyósító szerv (jellemzően a Magyar Államkincstár) kifizetésekor automatikusan figyelembe veszi, vagyis ezt a kedvezményt a magánszemélynek nem kell adóelőleg-nyilatkozatban kérnie. A GYED-et tíz százalék nyugdíjjárulék terheli, de a kedvezményt érvényesítő magánszemély a folyósító szervtől adóelőleg-nyilatkozatban kérheti a családi járulékkedvezmény érvényesítését.

CSOK Plusz

A Családok Otthonteremtési Kedvezménye (CSOK) helyébe 2024. január 1-jével lépett új támogatási forma. Új lakás vagy családi ház vásárlására, építésére igényelhető, vissza nem térítendő állami támogatás, melynek összege a már meglévő és a vállalt gyermekek számától függ. Legfeljebb 1 gyermekre legfeljebb 15 millió, 2 gyermekre legfeljebb 30 millió, 3 gyermekre legfeljebb 50 millió forint összegű, legfeljebb 3 százalékos kamatozású hitelt lehet ilyen módon felvenni úgy, hogy a már meglevő gyermek is beleszámít, de mindenképp kell további gyermek(ek)et is vállalni. A 10-25 éves futamidejű hitel első évében csak a hitel kamatát kell fizetni, az első gyermek megszületésekor pedig egyéves hitelfizetési moratórium kérhető. Ebben az esetben a hitel futamideje meghosszabbodik egy évvel.

Az első gyermek megszületésére 4, a másodikra 8, a harmadikra 10 éve van a házaspárnak. A második és azt követő gyermek megszületésekor a hitelből 10-10 millió forint leírható támogatásként.

A vidéken való lakhatást segítő “falusi CSOK”

A CSOK rendszerében azokat a támogatási összegeket, amelyeket korábban csak új lakásra lehetett igénybe venni, 2019 közepétől egyes kiemelt (úgynevezett preferált) kistelepüléseken használt lakás vásárlására, bővítésére és korszerűsítésére is fel lehet használni. 2024-től a falusi CSOK keretében 1 gyermek után 1 millió, 2 gyermek után 4 millió, 3 vagy több gyermek után 15 millió forint támogatás igényelhető.

Bővítésre, korszerűsítésre ezeknek az összegeknek a fele fordítható, emellett 2024-től új építésű, egylakásos ház építésére vagy vásárlására is fel lehet venni a falusi CSOK-ot. A falusi CSOK kombinálható CSOK Plusz hitellel is.

A „sima” CSOK 2024. január 1-től megszűnt, és más családtámogatási elemek is változtak.

Babaváró hitel

2024 januárjától azok a házaspárok, ahol a feleség 18 és 30 év közötti, maximum 11 millió forint kamatmentes, szabad felhasználású kölcsönt igényelhetnek a bankfiókokban. 2024. december 31-ig a 30-40 év közötti nőknek átmeneti időszakot biztosítanak: ők akkor tudják felvenni a kölcsönt, ha igazolják a várandósságot. További fontos feltétel a legalább 3 éves, folyamatos társadalombiztosítási jogviszony legalább az egyik házastárs esetében. Futamideje legfeljebb 20 év lehet, az induló havi törlesztő részlet nem haladhatja meg a havi 51 ezer forintot, ami tartalmazza a kölcsön után fizetendő állami kezességvállalási díjat is.

Új lakáshitelnél a Babaváró kölcsön maximum 75 százalékát lehet önerőként felhasználni.

Az igényléstől számított első, legalább 12 hetes várandósságnál, az első gyermek megszületésével vagy örökbefogadásával három évre szünetel a törlesztési kötelezettség – ennek megfelelően a futamidő is hosszabb lesz. A második gyermek esetén szintén felfüggeszthető három évre a törlesztés. Ha ikrek születnek, 3+2 évre is kérhető a törlesztés szüneteltetése.

A Babaváró hitel nem automatikusan jár, az az egyes bankok hitelbírálatától függ.

A Babaváró hitel támogatássá is alakulhat:

az igényléstől számítva a második gyermek után az állam elengedi a fennálló tartozás 30 százalékát,

a harmadik gyermek után a teljes fennálló tartozást átvállalja az állam.

Amennyiben Babaváró hitelt vagy CSOK Plusszal kombinált hitelt veszünk fel ingatlanvásárlási céllal, fontos kikalkulálnunk a bank segítségével, mennyivel csökken a tartozásunk gyermekünk születésekor. Ennél is fontosabb viszont tudatosítani, hogy mennyit kell visszafizetnünk az állampapírok hozama, ileltve a jegybanki alapkamat alapján akkor a banknak, ha nem érkezik meg az előre vállalt gyermekáldás (első vagy többedik gyermek esetén is).

Babakötvény

A magyarországi lakhelyű és magyar állampolgárságú gyermekek életkezdési támogatást kapnak az államtól. Ez a születést követően egyszeri alkalommal 42 500 forint. A támogatást a Magyar Államkincstár kezeli “letéti Start-számlán”. Ha a szülő vagy más hozzátartozó szeretné a számlán lévő összeget saját befizetéseivel tovább gyarapítani, ezt megteheti, és ezek a befizetések is kiegészülnek egy 10 százalékos állami támogatással (de évente maximum 12 ezer forinttal). A gyermek 18 éves korában juthat hozzá a megtakarításhoz és annak kamataihoz, adó-, járulék- és illetékmentesen. (A Start számlára korlátlan összeget be lehet ugyan fizetni, de az állami támogatás korlátozott.)

A Start-számlán lévő összeg Babakötvény nevű állampapírokba fektethető, amelyek kamatozása nagyon kedvező, az infláció felett évi három százalékpont. (Ez 2024 februárjától évi 20,6 százalék volt, 2025 februárjától már csak 6,7.) Összehasonlításképp, a “normál” infláció-követő Prémium Magyar Állampapír az infláció felett 0,5-1,5 százalékot fizetett (2025 októbertől már csak 0,1-et).

Az életkezdési támogatás a “2017. június 30. napja után született külföldi gyermek„ számára is jár. (A külföldön született, magyar állampolgárságú gyermek vagy “magyar igazolvánnyal” rendelkező gyermek.)

Családi pótlék

Egy régi támogatás, amelynek sok éve nem emelték az összegét, így az inflációval lassan értékét veszíti, szerepe csökken. Feltétel nélkül jár minden szülőnek, nevelőnek, a gyermek 16. évének betöltéséig (vagy addig, amíg az első felsőfokú oktatásban részt vesz). Egy gyerek után havi 12 200 forint, két gyerek után gyermekenként 13 300 forint, három vagy több után pedig 16 000 forint gyermekenként. Egyedülálló szülő esetén a családi pótlék összege egy gyermek esetén 13 700 forint, két gyermek esetén gyermekenként 14 800, míg három vagy több gyermek esetén gyermekenként 17 000 forint. Tartósan beteg, illetve súlyosan fogyatékos személy esetén emelt összegű családi pótlék jár. (Forrás.)

Anyasági támogatás

Minden születő gyermek után a szülő számára egyszeri alkalommal járó támogatás. Az anyasági támogatás gyermekenkénti összege azonos a gyermek születésének időpontjában érvényes szociális vetítési alap összegének 225 százalékával, ikergyermekek esetén 300 százalékával.

Főállású anya

A gyermeknevelési támogatást (GYET) szokták “főállású anyaságnak” is nevezni, bár az apa is igénybe veheti. Három vagy több kiskorút nevelő szülő vagy gyám veheti ugyanis igénybe. A legfiatalabb gyermek 3. életévének betöltésétől a 8. életévének betöltéséig jár. A havi összege – függetlenül a gyermekek számától – azonos a szociális vetítési alap összegével. (Töredék hónap esetén egy naptári napra a havi összeg harmincad része jár.) Az ellátás összegéből nyugdíjjárulékot vonnak.

Az ikreket nevelő szülők

Az anyasági támogatásnál 64 125 forint helyett gyerekenként 85 500 forintot kapnak. A GYED pedig számukra két év helyett három évig jár.

Egyéb családtámogatások címszavakban

Már nem könnyű számon tartani, hányféle segítséget, kedvezményt, támogatást, segélyt kapnak a családosok, a nagycsaládosok. További néhány ilyen csak felsorolásszerűen, a csalad.hu portál menüjéből:

Gyermekvállalási, gyermeknevelési támogatások Magyarországon (Grafika: Canva.com)

Személyi jövedelemadóból érvényesíthető kedvezmények az egyes élethelyzetekben

A személyi jövedelemadóból igénybe vehető kedvezményeket megkülönböztethetjük az arra okot adó élethelyzetek szerint (például fennálló betegség, gyermekvállalás, házasságkötés), de közös bennük, hogy mindegyik adóalap kedvezmény, azaz a fizetendő adónkat már a kedvezménnyel csökkentett adóalap után állapítjuk meg.

Az arra jogosult magánszemély az összevont adóalapját hét különböző kedvezménnyel csökkentheti. Az adóalap-kedvezményeket

2026. január 1-től a következő sorrendben lehet érvényesíteni:

A 30 év alatti anyák kedvezménye,

a négy vagy több gyermeket nevelő anyák kedvezménye, a három gyermeket nevelő anyák kedvezménye vagy a két gyermeket nevelő anyák kedvezménye,

a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye,

1.) Négy vagy több gyermeket nevelő anyák kedvezménye (NÉTAK)

Adóalap-kedvezményt vehetnek igénybe a négy vagy több gyermekes anyák 2020. január 1. óta. Négy vagy több gyermeket nevelő anya az a nő, aki vér szerinti vagy örökbefogadó szülőként az általa nevelt gyermek után családi pótlékra jogosult, vagy családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt, és ezen gyermekek száma a négy főt eléri. A kedvezményre jogosult édesanyának nem kell személyi jövedelemadót fizetnie a jogosultságának időszakában a törvényben meghatározott jövedelmei után, például: munkabér, táppénz, egyéni vállalkozói kivét. A kedvezmény már év közben érvényesíthető, ha az anya a munkáltató, kifizető részére adóelőleg-nyilatkozatban azt kéri.

2.) Három gyermeket nevelő anyák kedvezménye

2025. október 1-től a három gyermeket nevelő anyáknak nem kell személyi jövedelemadót fizetniük a törvényben meghatározott, munkával megszerzett jövedelmeik, így például a munkabér, a vállalkozói kivét, vagy az átalányban megállapított jövedelem, az őstermelői tevékenységből származó jövedelem és a kifizetővel kötött megbízási vagy felhasználási szerződésből származó jövedelem után.

A három gyermeket nevelő anyák kedvezménye első alkalommal a 2025. szeptember 30. után megszerzett, kedvezményalapot képező jövedelmekre, munkaviszonyból származó jövedelem esetén a 2025. szeptember 30. utáni időszakra elszámolt jövedelmekre érvényesíthető.

A kedvezmény év közben a munkáltatónak, kifizetőnek adott adóelőleg-nyilatkozattal vehető igénybe.

A három gyermeket nevelő anyák a gyermekek utáni családi kedvezménynek azt részét, amit az összevont adóalapba tartozó jövedelmekből nem tudnak igénybe venni, családi járulékkedvezményként érvényesíthetik.

A kedvezmény szabályai egyebekben hasonlóak a NÉTAK szabályaihoz.

3.) A két gyermeket nevelő anyák kedvezménye

Új adóalap-kedvezményt vehetnek igénybe a két gyermeket nevelő anyák.2026. január 1-től, amelyet vezetnek be.

4.)csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye

2025. július 1-től a csecsemőgondozási díjban (CSED), gyermekgondozási díjban (GYED), örökbefogadói díjban, vagy ezen ellátások közül egyidejűleg több ellátásban részesülő magánszemély csökkentheti az összevont adóalapját a CSED, a GYED vagy az örökbefogadói díj kedvezményével.

Az érvényesíthető kedvezmény mértéke a CSED, a GYED vagy az örökbefogadói díj összege. Ha a magánszemély egyidejűleg többféle ellátásban is részesül, a kedvezmény mindegyik ellátás után érvényesíthető.

A CSED-et, a GYED-et vagy az örökbefogadói díjat folyósító szerv (egészségbiztosítási szerv vagy társadalombiztosítási kifizetőhely) a juttatások megállapításakor, kifizetésekor automatikusan figyelembe veszi a kedvezmény, kedvezmények összegét és erről igazolást ad a magánszemély részére. Ez azt jelenti, hogy a kedvezményt a magánszemélynek nem kell adóelőleg-nyilatkozatban kérnie, azt a kifizetőhely automatikusan érvényesíti a juttatás kifizetésekor.

A GYED után kedvezményt érvényesítő magánszemély a folyósító szervtől adóelőleg-nyilatkozatban kérheti adóalap hiányában a családi járulékkedvezmény érvényesítését. CSED és örökbefogadói díj esetében az ellátást nem terheli társadalombiztosítási járulék, ezért a családi kedvezmény járulékkedvezményként történő érvényesítésére nincs lehetőség.

5.) 25 év alattiak kedvezménye

Adóalap-kedvezményt vehetnek igénybe a 25 év alatti fiatalok 2022. január 1-től. Nem kell személyi jövedelemadót fizetniük havonta legfeljebb a Központi Statisztikai Hivatal hivatalos közleménye szerinti, teljes munkaidőben alkalmazásban állók tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkereseg mértékéig az összevont adóalapba tartozó, a törvényben meghatározott jövedelmeik után. Az adóalapból levonható kedvezmény havi összege 2026-ban 715 765 forint, ami 107 365 forinttal csökkentheti a fizetendő adót a 25 év alatti fiatalnoknál. Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyekben a fiatal a 25. életévét nem töltötte be, utoljára pedig a 25. életéve betöltésének hónapja.

A 25 év alattiaknak nem kell személyi jövedelemadót fizetniük a törvényben meghatározott, összevont adóalapba tartozó jövedelmeik után a kedvezmény havi összegéig. Ilyen jövedelmek például: munkabér, táppénz, egyéni vállalkozó vállalkozói kivétje vagy átalányban megállapított jövedelme, őstermelői jövedelem, kifizetővel kötött megbízási, felhasználási szerződésből származó jövedelem. A kedvezmény az ingatlan-bérbeadásból származó jövedelem után nem jár.

A kedvezmény azokra a hónapokra jár, amelyekben a fiatal a 25. életévét még nem töltötte be. A kedvezmény abban a hónapban érvényesíthető utoljára, amelyben a fiatal betölti a 25. életévét. A kedvezmény érvényesítését a fiatalnak nem kell kérnie, azt a munkáltató, rendszeres bevételt juttató kifizető a jogosultsági hónapokban automatikusan figyelembe veszi, kivéve, ha a fiatal nyilatkozatban kéri a kedvezmény részleges vagy teljes mellőzését.

Emellett az első házasok adókedvezménye is érvényesíthető: ha a fiatalok 25 éves koruk előtt kötnek házasságot, a házassági adókedvezményt 25 éves koruk után vehetik igénybe.

6.) 30 év alatti anyák kedvezménye

Adóalap kedvezményt érvényesíthet 2023-tól az a 25. életévét betöltött fiatal anya, aki

vér szerint vagy örökbefogadott gyermeke után vagy

magzat után

családi kedvezmény érvényesítésére jogosult.

Itt 30 év alatti anyának minősül az a gyermeket vállaló nő, aki az adóévet megelőző év december 31-ét követően tölti be a 30. életévét és az adóévben magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel családi kedvezményre jogosult. A 30 év alatti anyák kedvezményének 2026-tól nincs összegkorlátja, így az minden, a kedvezmény alapját képező jövedelemre érvényesíthető.

7.) Személyi kedvezmény

A személyi kedvezményt (ami súlyos fogyatékosság miatti kedvezmény) is adóalap-csökkentő kedvezményként vehetik igénybe a kormányrendeletben felsorolt, BNO kód alapján meghatározott betegségekben szenvedő, illetve fogyatékossági támogatásban, valamint rokkantsági járadékban részesülő személyek. (Akár már év közben is, az adóelőleg megállapításakor.)

A fogyatékos állapot fennállása alatt, az erről szóló orvosi igazolás vagy az ellátás folyósításáról szóló határozat birtokában érvényesíthető kedvezmény összege jogosultsági hónaponként a minimálbér egyharmadának száz forintra kerekített összege, azaz 2026-ban havi 107 600 forint, ami 16 140 forint adómegtakarítást jelent. Ha a jogosultság a teljes adóévben fennáll, akkor a teljes évre 1 291 200 forinttal csökkenthető az összevont adóalap. Adóban kifejezve ez 193 680 forint. A kedvezmény nem csak azokra a hónapokra érvényesíthető, amelyekben a magánszemély munkaviszonnyal rendelkezett.

8.) Az első házasok kedvezménye

Ezzel a kedvezménnyel az arra jogosult magánszemély az összevont adóalapját csökkentheti – akár már év közben is, az adóelőleg megállapítása során. Az első házasok kedvezményének érvényesítésére a házaspár akkor jogosult, ha 2014. december 31-ét követően került sor – akár belföldön, akár külföldön – a házasságkötésre és legalább egyiküknek ez az első házassága. Mindez azt jelenti, hogy a házaspár azon tagja is jogosult e kedvezmény érvényesítésére, megosztására, akinek nem ez az első házassága. A házastársakra vonatkozó rendelkezéseket a bejegyzett élettársakra (ez utóbbi az azonos neműek élettársi kapcsolatát jelenti) is alkalmazni kell, a kedvezmény tekintetében is.

A kedvezmény igénybevétele nincs életkorhoz kötve, nincs akadálya annak sem, hogy akár a szenior korosztályba tartozó „ifjú pár” vegye igénybe azt, ha legalább az egyik fél az első házasságát köti és van az összevont adóalapba tartozó jövedelmük.

A házastársak által együttesen érvényesíthető első házasok kedvezményének összege jogosultsági hónaponként 33 335 forint, ami azt jelenti, hogy az általuk fizetendő adó összege 5 ezer forinttal csökken. A kedvezményt a házasságkötést követő hónaptól kezdődően maximum 24 hónapon keresztül lehet igénybe venni. Megszűnik a jogosultság, ha például a felek elválnak.

9.) A családi kedvezmény

A családi adóalap-kedvezmény érvényesítése minden olyan hónapra lehetséges, amely hónapokra a magánszemély kedvezményezett eltartott után családi pótlékra jogosult vagy a családi pótlékra saját jogán jogosult vagy rokkantsági járadékban részesül, függetlenül attól, hogy a munkaviszony hány hónapon keresztül állt fenn. A családi kedvezményt az összevont adóalapba tartozó jövedelmek utáni személyi jövedelemadó, valamint családi járulékkedvezményként az egyéni egészségbiztosítási és nyugdíjjárulék együttes összege terhére lehet érvényesíteni.

Családi járulékkedvezmény

„Ha a jogosultnak járó családi kedvezmény összege több, mint az összevont adóalapba tartozó jövedelmének összege, akkor lehetősége van arra, hogy az adóalapot meghaladó rész 15 százalékát családi járulékkedvezmény jogcímen igénybe vegye. A családi járulékkedvezmény csökkenti a biztosított által fizetendő 18,5 százalék társadalombiztosítási járulék vagy 10 százalék nyugdíjjárulék összegét.” (NAV)

A családi kedvezmény összege az eltartottak számától függ, mértéke 2026. január 1-től ismételten emelkedett, havi összege:

• 1 eltartott esetén 133 340 forint,

• 2 eltartott esetén 266 660 forint,

• 3 (és minden további) eltartott esetén 440 000 forint.

A tartósan beteg, illetve súlyosan fogyatékos személynek minősülő kedvezményezett eltartott gyermek után szintén emelkedett a kedvezmény havi összege, ami azt jelenti, hogy a családi kedvezmény 133 340 forinttal emelt összegben vehető igénybe.

Ki jogosult családi adókedvezményre?

A családi kedvezmény az összevont adóalapot csökkentő olyan adóalap-kedvezmény, amelyet az arra jogosult – jogosultsági hónaponként – az eltartottak számától függően a kedvezményezett eltartottak után érvényesíthet.

A családi kedvezmény jogosultja lehet:

az a magánszemély, aki a gyermekre tekintettel családi pótlékra jogosult, továbbá a jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastársa (például a nevelőszülő házastársa);

a várandósság 91. napjától a kismama és a vele közös háztartásban élő házastársa (tehát az élettárs nem);

a családi pótlékra saját jogán jogosult gyermek (személy), vagy– döntésük szerint – a vele közös háztartásban élő hozzátartozói (ideértve a gyermek szüleinek hozzátartozóit is) közül egy;

a rokkantsági járadékban részesülő magánszemély, vagy– döntésük szerint – a vele közös háztartásban élő hozzátartozói (ideértve a gyermek szüleinek hozzátartozóit is) közül egy.

Családi pótlékra jogosult a szülővel együtt élő élettárs is, ha az ellátással érintett gyermekkel közös lakó- vagy tartózkodási hellyel rendelkezik és a szülővel élettársként legalább egy éve szerepel az Élettársi Nyilatkozatok Nyilvántartásában, vagy a szülővel fennálló élettársi kapcsolatát az ellátás megállapítására irányuló kérelmet legalább egy évvel megelőzően kiállított közokirattal igazolja. A gyakorlatban ez azt jelenti, hogy ha a gyermek vér szerinti szülőjével együtt élő élettárs jogosult a családi pótlékra, akkor a családi kedvezmény szempontjából is jogosultnak minősül, így azt már év közben is érvényesítheti.

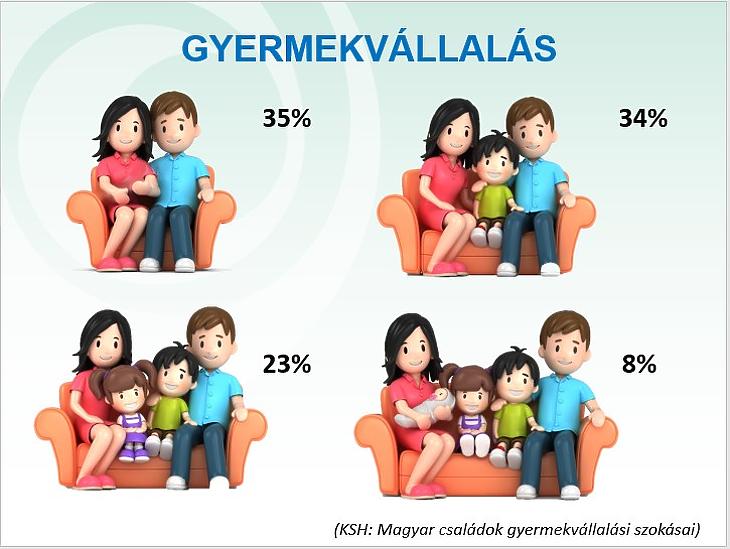

A magyar családok gyermekvállalási szokásai (KSH, a Mabisz grafikája)

Az illeték célja az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása. Az illetéket az különbözteti meg az adótól, hogy az illeték fizetője valamilyen kézzelfogható állami szolgáltatást vehet igénybe, míg az adóért közvetlen ellenszolgáltatás nem jár.

Az illetékeknek két nagy csoportját lehet elkülöníteni egymástól:

vagyonszerzési illetékek, valamint

eljárási illetékek (és az igazgatási, bírósági szolgáltatások díjai).

A vagyonszerzési illetékeken belül két alcsoportot különböztetünk meg egymástól:

ingyenes vagyonszerzéshez kapcsolódó öröklési és ajándékozási illetékeket, valamint

a visszterhes vagyonátruházási illetéket.

A fizetendő vagyonszerzési illeték mértéke típusonként és vagyontárgyanként eltérő (2, 3, 4, 9, 18 százalék) lehet, alapja a megszerzett vagyontárgy forgalmi értéke. A jogalkotó azonban több olyan esetet és élethelyzetet ismer és elismer, mely esetekben az illeték teljes vagy részleges összegének elengedésére van lehetőség. Ilyen illetékmentesség vagy -kedvezmény vonatkozik az egyenesági rokonok, testvérek vagy házastársak közötti vagyonszerzésre, (bizonyos feltételek fennállása esetén) a termőföldszerzésre, új lakás tulajdonjogának megszerzésére, lakóház építésre alkalmas telek szerzésekor stb.

A magyar állam és különböző szervezetei számos módszerrel támogatják a hazai kisvállalkozásokat, vállalkozókat, középvállalatokat. Adókedvezmények, alacsony kamatozású vagy kamatmentes hitelek, állami beruházásokon, beszerzéseken való részvétel, vissza nem térítendő támogatások hosszú sora ad lehetőséget arra, hogy a hazai vállalkozások érvényesülni tudjanak.

Kata

A kisadózó vállalkozók tételes adója (kata) fix havi 50 ezer forintos adót jelent, amivel mentesül a kisvállalkozó egy sor más adóteher és annak adminisztrációja alól. (Ilyen a személyi jövedelemadó, a szociális hozzájárulási adó, a társadalombiztosítási járulék.) Adóbevallások sora helyett csupán egy nyomtatvány kell évente egyszer beadni. Az adminisztrációs terhek könnyítését eredményezi az is, hogy könyvelés helyett csak bevételi nyilvántartást kell vezetni.

A kata jelentősen szigorodott 2022 szeptemberétől, már csak azok az egyéni vállalkozók választhatják, akik kizárólag magánszemélyeknek számláznak. Ezzel a korábbi katások nagy része más adózási formát kellett keressen.

Átalányadózó egyéni vállalkozó

Az átalányadózó egyéni vállalkozói forma addig alkalmazható, amíg az adózó tárgyévi bevétele nem haladja meg az év első napján érvényes éves minimálbér tízszeresét, azaz 2025-ben a 38 millió 736 ezer forintot, illetve a kizárólag kiskereskedelmi tevékenységet végző átalányadózó egyéni vállalkozó esetében az éves minimálbér ötvenszeresét, azaz 2025-ben a 193 millió 680 ezer forintot.

Az átalányadózó vélelmezett költséghányada fő szabály szerint 45 százalék, bizonyos, a személyi jövedelemadóról szóló törvényben meghatározott tevékenyégek esetében 80 százalék, míg a kizárólag kiskereskedelmi tevékenységet végzők esetében 90 százalék. Ez azt jelenti hogy a jövedelem mértéke a bevétel 55, 20, illetve 10 százaléka.

Amíg az egyéni vállalkozónak az átalányban megállapított jövedelme az adóévben nem haladja meg az adómentes jövedelemrész összegét, azaz 2026-ban az 1 936 800 forintot, addig a tb-járulékot és a szociális hozzájárulási adót havonta a minimálbér/garantált bérminimum után kell megállapítania.

Kiva

A kisvállalati adó (kiva) egy egyszerűsített adónem, amely kettő, a vállalkozások által fizetendő adónemet vált ki:

a szociális hozzájárulási adót

a társasági adót – írja a NAV (Nemzeti Adó– és Vámhivatal).

Az adó mértéke 2022. január 1-től az adóalap 10 százaléka. Az adónem előnye, hogy a vállalkozásban keletkezett nyereséget és bértömeget azonos kulccsal terheli, ezáltal jobban ösztönöz a foglalkoztatásra és a bérek emelésére.

Pályázatok, támogatások

Az állam, illetve intézményei, mint az MFB (Magyar Fejlesztési Bank) számos esetben nyújt célzott támogatásokat bizonyos ágazatok fejlesztésére, megsegítésére. Csak pár példa a sok közül az utóbbi hetekből:

Támogatás egészségügyi gyártókapacitások fejlesztésére

Alacsony szén-dioxid-kibocsátású technológiák támogatása

Kerékpárosbarát pályázatok

A nyári diákmunka támogatása

Kárenyhítő pályázat szőlészeteknek, borászatoknak

Elektromosjármű-vásárlást támogató pályázat

Szállodafejlesztési pályázat

A pályázatokon a vállalkozók vissza nem térítendő támogatásokat – pénzbeli juttatásokat – nyerhetnek, amit többnyire az állami költségvetésből és Európai Uniós forrásokból fizetnek nekik.

3. Megtakarításhoz, öngondoskodáshoz kapcsolódó kedvezmények, adó-visszatérítések

Az állam adókedvezményekkel, adó-visszatérítésekkel támogatja a hosszú távú, sok esetben nyugdíjcélú vagy egészségmegőrzéshez kapcsolódó megtakarításokat. A nyugdíjpénztárak, egészség- és önsegélyező pénztárak, nyugdíjbiztosítások és nyugdíj-előtakarékossági számlák befizetései után annak 20 százalékát az adott számlára vissza lehet igényelni a befizetett személyi jövedelemadóból.

Nyugdíjcélú és pénztári adó-visszatérítések

A NYESZ

A nyugdíj-előtakarékossági számla (NYESZ) százezer forintig terjedő adó-visszatérítést tesz lehetővé, a számlára való éves befizetés 20 százaléka kérhető vissza. Ez tehát akkor használható ki teljes mértékben, ha legalább félmillió forintot fizetünk be az adott évben. A megtakarításunkhoz csak nyugdíjba menetelkor tudunk hozzájutni. (Esetleg tbsz-számlává alakíthatjuk.) A nyesz-számlára különböző értékpapírokat helyezhetünk el, ezeket forgathatjuk, kereskedhetünk velük. 2024 januárjától lehetőség van a Magyar Államkicstárnál is NYESZ-en megtakarírani.

Az önkéntes pénztárak

Az önkéntes nyugdíjpénztárak, egészség- és önsegélyező pénztárak rendszeres befizetéseken alapulnak, fegyelmet kívánnak meg a megtakarítóktól. Itt is a befizetés 20 százaléka kérhető vissza az adóból. Meghatározott esetekben lehet csak hozzájutni a befizetésekhez, a nyugdíjpénztáraknál nyugdíjba vonuláskor. Az egészségbiztosítási pénztáraknál például gyógyszer vagy különböző egészségügyi eszközök és szolgáltatások vásárlásánál is ki lehet venni pénzt a pénztárból. Az önsegélyező pénztári egyenleg terhére pedig számos élethelyzet esetén lehet pénzt felvenni, így például születés, beiskolázás, haláleset vagy akár lakáscélú jelzáloghitel törlesztése esetén is. Az adó-visszatérítés a pénztáraknál évi 150 ezer forintban korlátozott. Könnyen kiszámolható, hogy ehhez évente 750 ezer forint tagdíjat kell befizetni .

Nyugdíjbiztosítások

A nyugdíjbiztosítások adókedvezménye is 20 százalék, de maximum évi 130 ezer forint lehet. Ami azt jelenti, hogy 650 ezer forint éves díjjal lehet a maximális mértéket igénybe venni.

Az összes említett különböző, 20 százalékos mértékű adó-visszatérítés azonban nem haladhatja meg együtt az évi 280 ezer forintot.

A tartós befektetési számla (tbsz) a hosszútávú, több éves befektetések ösztönzésére szolgál. Jelenleg 15 százalék helyett tíz százalék adót kell fizetni a befektetések nyeresége után, ha az első évi befizetési időszakot követően három teljes naptári évig megtartjuk ezeket a számlánkon. Öt teljes naptári év eltelte után pedig az adó nulla lesz. Így a hosszabb távon befektető magánszemélyek a legtöbb értékpapír esetében nulla adókulccsal tudnak nyereséget elérni.

Állampapírok

Az állampapírokból származó bevételek adója 2019 júniusától nulla, futamidőtől függetlenül. (Az e dátum után kibocsátott értékpapírokra vonatkozik ez.) De lehetnek még kisebb számban forgalomban olyan korábbi értékpapírok, amelyek adója 15 százalék, vigyázni kell, hogy lehetőleg ne ilyet vásárojunk. (Például az Államkincstárnál.)

4. A továbbtanulást segítő támogatások, ösztöndíjak, ingyenes képzések

Magyarországon a felsőoktatásban bizonyos szakokon tandíjat kell fizetniük a diákoknak, más szakokon viszont nem. Ezen kívül akik jól tanulnak, tanulmányi eredményük alapján ösztöndíjat kaphatnak. Azok, akik nem tudják finanszírozni a tanulmányaikat, szociális alapú ösztöndíjakat is kérhetnek. Az ösztöndíjakat általában pályázat beadása útján lehet igényelni. Vannak rendszeres és rendkívüli szociális támogatások is. Ha tudományos vagy közéleti tevékenységet folytat valaki az egyetemen vagy főiskolán, arra is kaphat ösztöndíjat .

Aki valamilyen okból így sem tudja a tanulmányaihoz szükséges pénzösszeget előteremteni, kérhet kedvezményes kamatozású diákhitelt. Diákhitel felvételére bármely felsőoktatásban tanuló diák jogosult.

A magyar államon túl az önkormányzatok is igyekeznek polgáraikról gondoskodni rendkívüli helyzetekben. Vannak speciális önkormányzati segélyek, például:

Beiskolázási segély

Lakáscélú helyi támogatás

Lombikbébi-támogatás

Tűzifa-juttatás

Ápolási díj támogatása

Speciális diétára szoruló gyermekek időszaki támogatása

Temetési támogatás

Rendkívüli települési támogatás (elemi kár vagy más, előre nem látható, rendkívüli esemény bekövetkeztekor)

A koronavírus-járvány és az amiatt elrendelt kijárási korlátozások, a bekövetkezett gazdasági válság kárainak enyhítésére is adókedvezményeket és támogatásokat határozott el a kormány. Más években például árvíz, szárazság, viharok esetén volt szükség kisebb-nagyobb kormányzati beavatkozásra. A kisebb természeti katasztrófák hatásainak kezelésére az államok rendszerint rendkívüli tartalékokat képeznek. A nagyobb válságok, mint a koronavírus-válság viszont komolyabb változtatásokat igényelnek az állami kiadások és bevételek rendszerében (a költségvetésben).

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

Izsó Márton - Csabai Károly | 2026. július 27. 10:16

Samu Jánossal, a Concorde befektetési igazgatójával a hazai vagyonkezelési piacot, azon belül is a privátbanki szolgáltatások helyzetét, valamint a kilátásokat néztük meg közelebbről.

Egyeztetést tart hétfőn a kormány a hazai üzemanyagellátás helyzetéről az iparág szereplőivel, köztük a Független Benzinkutak Szövetségének képviselőivel – erősítette meg a tárca és a szövetség.

Nem érkezik újabb nagykereskedelmi árváltozás a hétvégén, így szombattól a benzin és a gázolaj ára is változatlan marad. A csütörtöki áremelés egyelőre nem gyűrűzött be a kiskereskedelmi árakba.

Történelmi csúcson jár a hazai készpénzállomány. A lakosság kedvenc címlete a 20 ezres, minden második bankjegyen Deák Ferenc portréja szerepel. A készpénzállomány folyamatos megújítása évente 18-20 milliárd forintba kerül az országnak.

A hagyományos befektetési tanácsadók azt javasolják, takarékoskodjunk agresszíven idős napjainkra, hogy ne szenvedjünk majd semmiben sem hiányt. Egy újabb iskola képviselői szerint viszont inkább addig is éljünk folyamatosan jól, ne takarékoskodjunk túl sokat sem. Mert annak sincs értelme, hogy felhalmozzunk egy vagyont, amit aztán már el sem tudunk költeni. Melyik iskolának van igaza?

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.