A tegnap kijött friss inflációs adat – havi szinten 0,7 százalék, éves szinten pedig 0,5 – ugyan még mindig alacsony, mégis kemény kérdéseket vet fel. Az utóbbi időben negatív volt az infláció – lásd első grafikonunkat –, ami a fogyasztóknak nagyon jó, sőt a megtakarítóknak is.

Hiába vannak történelmi mélységben a kamatok, még így is szép nyereséget rejtenek magukban az inflációhoz képest. Bár pénzügyi szakemberek tapasztalatai szerint inkább a nominális, azaz névleges kamatot figyeli a magyar befektetők többsége, nem a reálkamatot, valójában a reálkamat lenne a lényeg, az a kamat, ami a pénzromlás felett a markunkat üti.

Rezsicsökkentés után szabadon

Amint első ábránkon is látható, a pénzromlás üteme elképesztően nagyot esett az utóbbi időben, mélyen be a negatív tartományba. (Ennek jelentős részben a közüzemi díjak rezsicsökkentésnek nevezett központi mérséklése volt az oka, de sok minden más is beleszólt, például az olajárak, illetve az EU inflációja is mélyre zuhant.)

A túl alacsony infláció azonban nem tesz jót sem a költségvetésnek, sem pedig a gazdasági növekedésnek. Nem véletlen, hogy a világ jegybankjai rendszerint legalább évi két százalékos inflációt tartanak kívánatosnak – sőt az MNB éppen hármat. (Ennyi az úgynevezett inflációs célja.) A történelmi tapasztalatok alapján némi infláció kifejezetten kívánatos, a magas gazdasági növekedés például rendszerint magas inflációval jár együtt.

Nem lesz itt jó világ?

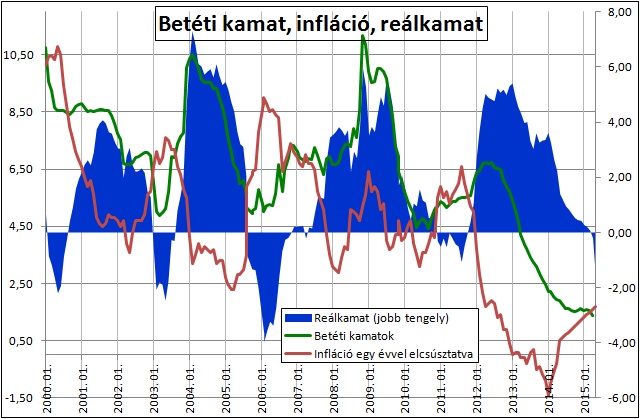

Grafikonunkon az MNB által regisztrált lakossági banki betéti kamatokat vetjük össze az infláció mértékével. A banki betéti kamatok mára – az áprilisi adat szerint – 1,4 százalékra csökkentek átlagosan. Sok gazdasági elemző szerint viszont év végére ismét két százalék körüli szintre emelkedhet az infláció.

Ez azt jelenti, hogy az átlagos betétes a bankban a következő egy évben nagy valószínűséggel reálértékben veszíteni fog, a pénze nem őrzi meg majd az értékét. (Még adózás előtt sem.) Márpedig a lakosság nagy része még mindig átlagos betétes, akkor is, ha egyre kevesebben tartanak nagy összegeket bankban, illetve sokan bizonytalanok és kivárnak.

Esni fog, az tuti

A jövőt nem ismerjük, de megbecsülhetjük. Még egy pesszimista, azaz az MNB előrejelzésénél alacsonyabb infláció esetén is negatív reálkamat lehet Magyarországon a következő egy évben. A grafikonon azt feltételeztük, hogy mostantól minden hónapban 0,1 százalékponttal nő majd az éves infláció, de még így sem éri el a évi két százalékot.

Még így is csúnyán negatív lenne a reálkamat, amint a grafikon jobb szélén a kék sáv hirtelen leeső vége mutatja. Aki most 1,4 százalékos kamattal beéri, egy év múlva már kevesebb árut fog tudni vásárolni a pénzéért, az szinte biztos. (És ez még csak egy nagyon óvatos előrejelzés az inflációra.)

Sárkány ellen sárkányfű

A lakossági állampapír, az más. Az eddigi tapasztalatok, illetve jelek szerint az állam hajlandó mindig a bankok fölé ígérni, amit a lakosság rendszerint havonta több tízmilliárdnyi állampapír megvásárlásával honorál. Teljesen logikus módon: ha mostanában 1,4 százalék volt a tényleges betéti kamat, akkor a lakossági állampapírok három százalék körüli kamata kész főnyeremény.

Sárkány ellen sárkányfű – infláció ellen infláció-követő kötvény – írtuk korábbi cikkünkben, és a lényeg azóta sem változott. Ha az infláció tényleg felmegy az MNB által prognosztizált, célul kitűzött évi három százalékra, akkor a jelenleg kapható inflációkövető kötvények – a PMÁK-sorozat tagjai – elvileg évi hat százalékos kamatot fognak fizetni. Az pedig nagyon jól hangzik.

A forintkamatok emelkedése különböző okok miatt nem várható. Például politikai okokból – hiszen akkor a devizahitelekből forinthitelekbe kényszerített tömegek igencsak rosszul járnának.

Megéri?

De tulajdonképpen bármennyi is a pénzromlás, az inflációkövető kötvények általában három százalékponttal afelett fizetnek, ami egy kész főnyeremény a kötvényeket vásároló magánszemélyeknek. A fix kamatozású egy éves Kamatozó Kincstárjegy is évi három százalékot fizet most, többet, mint a bankbetétek túlnyomó többsége.

Más kérdés, mennyibe kerül, nem kerül-e túl sokba mindez az adófizetőknek, azaz nekünk.

|

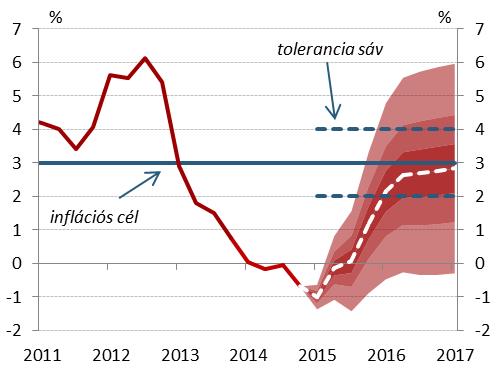

| Az MNB inflációs előrejelzése |

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.