Családok számára elérhető, új kamatmentes lakáshitelt jelentett be a Családokért felelős tárca nélküli miniszter, Novák Katalin augusztus 17-én. A jogszabály még nem készült el a hiteltípusról, de a miniszter szerint azok számára lesz elérhető, akik az MNB Zöld Otthon Program keretén belül veszik fel a várhatóan októbertől elérhető 2,5 százalékos lakáshitelt és megfelelnek a Családi Otthonteremtési Kedvezmény (CSOK) feltételeinek is.

Ezzel a bejelentéssel a családok az eddiginél is olcsóbban juthatnak majd ingatlanhoz, azzal a feltétellel, hogy a megvásárolni kívánt lakóhely energetikai besorolása legalább BB-s, teljesítve ezzel a közel nulla energiaigényű (KNE) építményekre vonatkozó feltételeket.

Mennyit lehet az új hitellel spórolni?

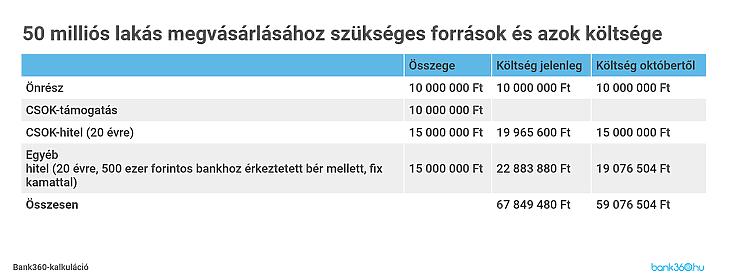

A Bank360 elemzői a kedvezmény mértékének szemléltetésére egy 50 és egy 70 millió forintos ingatlan esetén vetették össze a jelenleg, illetve a jövőben elérhető finanszírozási konstrukciókat. Két olyan ingatlannal számoltak az elemzők, amik várhatóan megfelelnek majd a nulla százalékos CSOK-hitel kritériumrendszerének és amelyekre elérhető lesz az MNB zöld lakáshitele.

Az 50 millió forintos lakás esetében az elemzők 10 millió forintos önrésszel, 10 millió forintos vissza nem térítendő CSOK-támogatással, 15 millió forintos CSOK-hitellel és 15 millió forintos piaci lakáshitellel számoltak. A CSOK-hitel futamideje 20 év, a THM-e 3,04 százalék, a havi törlesztőrészlete 83 190 forint, a teljes visszafizetendő összege pedig 19 965 600 forint. A piaci lakáshitelek közül egy szintén 20 éves futamidejű, végig fix kamatozású konstrukcióval számoltak az elemzők, aminek a THM-e 4,65 százalék, a havi törlesztője 95 322 forint, a teljes visszafizetendő összege pedig 22 883 880 forint.

Ezt azzal az októberre várható helyzettel hasonlították össze, amikor egyfelől kamatmentessé válik a CSOK-hitel, ezzel a hitel visszafizetendő összege majdnem 20 millió forintra 15 millió forintra csökken. Másfelől pedig a magasabb kamatozású piaci hitel helyett a 2,5 százalékos MNB-s zöld lakáshitelt vették alapul, így a majdnem 22,9 millió forintos visszafizetendő összeg 19 076 504 forintra apadt.

Ezek alapján tehát az 50 milliós lakás 20 év alatti finanszírozási költsége 67 849 480 forintról 59 076 504 forintra csökkent, amivel a feltételeknek megfelelő adósoknak hozzávetőleg 8,8 millió forint marad a zsebében.

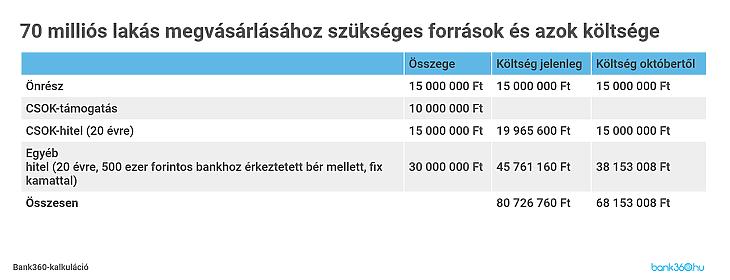

Mi a helyzet a 70 millió ingatlannal?

Még többet lehet spórolni egy 70 millió forintos ingatlan esetén, ahol a Bank360 elemzői 15 millió forintos önrésszel, 10 milliós CSOK-támogatással, 15 milliós CSOK-hitellel és 30 millió forintos piaci, majd októbertől MNB-s zöld hitellel, számoltak.

Ebben az esetben is a két hitelt érinti a változás. A CSOK-hitelnél ugyanúgy lenullázódik a kamat, így a teljes visszafizetendő összeg ismét majdnem 20 millióról 15 millió forintra csökken. A piaci lakáshitelek közül egy szintén 20 éves futamidejű és végig fix kamatozású kölcsönnel számoltak, aminek a THM-e ugyancsak 4,65 százalék, de a havi törlesztőrészlete már 190 644 forint, a teljes visszafizetendő összege pedig 45 761 160 forint. Az MNB zöld lakáshitellel számolva viszont 38 153 008 forintra apadt a teljes visszafizetendő összeg. Ezáltal az ingatlan teljes finanszírozási költsége 80 726 760 forintról 68 153 008 forintra csökkent, a különbség tehát közel 12,6 millió forint.

Csak az affluens rétegre igaz

Érdemes azonban figyelembe venni, hogy hiába rendelkezik valaki 15 milliós önrésszel, a bemutatott hitelek csak azok számára érhető el, akik relatíve magas havi jövedelemmel rendelkeznek. A Magyar Nemzeti Bank adósságfék szabályai szerint ugyanis legfeljebb a havi jövedelem 60 százaléka fordítható adósságtörlesztésre, amibe mind a CSOK-hitelt, mind a piaci (vagy a későbbiekben az MNB-s) lakáshitelt bele kell számolni.

Például a 70 millió forintos lakás esetén, a jelenleg elérhető konstrukciókkal számolva, az összes havi törlesztő 273 834 forintra rúg, amihez legalább nettó 500 ezer forintos rendszeres havi jövedelem szükséges. Hiába férne ugyanis bele ennél kisebb fizetésbe is a törlesztő, félmillió forint nettó alatt a szabályozás csak a jövedelem felét engedi törlesztésre fordítani.

Az ingyenes CSOK-hitelt és az MNB-s zöld lakáshitelt kihasználva azonban nem csak a teljes visszafizetendő összegek, hanem a törlesztőrészletek is csökkennek, a felvázolt esetben 221 471 forintra. Ebben az esetben pedig elég lesz legalább 443 ezer forintos jövedelem, hogy megfeleljünk az adósságfék szabályoknak.

Hónapokig húzódott a találkozó előkészítése.

Hónapokig húzódott a találkozó előkészítése.