Az év vége rendszerint az adó-visszatérítéses befektetések ideje. Ilyenkor még feltölthetjük különböző számláinkat, pénztárainkat vagy biztosításainkat, hogy tavasszal szja-t igényelhessünk vissza. Ilyenek például a nyugdíjpénztárak, az egészségpénztárak, a nyugdíjbiztosítások vagy a nyugdíj-előtakarékossági számlák (NYESZ).

De mennyit is érnek ezek a visszatérítések a befektett összeghez képest? Érdemes egyáltalán ezzel foglalkozni? Egy kis számítást végeztünk, amelyben feltételeztük, hogy a polgár NYESZ-számlát nyit, és ezen elhelyez december közepén félmillió forintot. Ezzel tudja a maximális százezer forintos adókedvezményét kihasználni, amit április végéig vissza is kap.

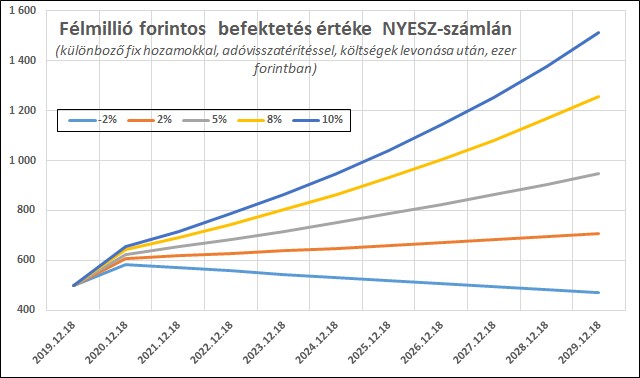

Kérdés: mennyi pénze lesz tíz év múlva? Ez természetesen attól függ, hogy mennyit hoz az a befektetés, amelyet a NYESZ-számlán elhelyez. Évi 3-4 százalékos infláció mellett dőreség lenne a tőkét parlagon hagyni.

Lehet ezen veszíteni is

Kiszámoltunk öt variációt: az elsőben évi két százalékot veszít értékéből a befektetés, a másodikban évi kettőt nyerünk. A többiben évi öt, nyolc és tíz százalékos pozitív eredményt érünk el. (A költségeket kétezer forintos számlanyitási díjjal és évi kétezres számlavezetési díjjal becsültük, ami reális érték most a piacon.)

Amint az ábrán látható, az évi két százalékos veszteség tíz év alatt akkora (22 százalék feletti), hogy még az adókedvezmény sem semlegesíti. (Az adó-visszatérítés ugyanis az eredeti befektetés húsz százaléka, maximum százezer forint lehet.) Ilyen veszteséges befektetés esetén a végén csak 470 ezer forintunk lesz az eredeti félmillióból.

Sok évre oszlik el az a húsz százalék

A plusz két százalékos alaphozamot az adó-visszatérítés a költségek levonása előtt 3,9, költségekkel csökkentve csak 3,5 százalékra javítja fel az adó. Tehát durván évi két százalékpontot javít a hozamon a húsz százalékos visszatérítés tíz év alatt.

Öt százalékos hozamú vagy kamatú befektetésnél – amilyen jelenleg most a Magyar Állampapír Plusz (MÁP Plusz), a szuperkötvény – nettó 6,6 százalékos hozamunk marad a visszakapott jövedelemadó újra befektetésével. (Tételezzük fel, hogy öt év múlva is 4,95 százalékos hozammal tudunk majd újra MÁP Pluszt venni, mint most.)

A hozam ára a hosszú lekötés

Az amúgy is magas hozamú és kockázatmentes kötvénybefektetés tehát NYESZ számlán még többet ér. De ennek persze ára van: az, hogy nyugdíjazásig nem férünk hozzá a pénzünkhöz. Legalábbis adózási hátrányok, büntetőkamatok fizetése nélkül. (Bár van kiskapu is: bizonyos körülmények között a NYESZ-számla tbsz-számlává alakítható át. Ez is sok éves lekötést jelent.)

A Magyar Államkincstárban egyébként NYESZ-számlát nem vezetnek, de egyes kereskedelmi bankok igen. A NYESZ-számláról a pénzt felvenni alapesetben csak nyugdíjazáskor lehet. Így a tíz év, bár hosszú idő a magyar befektetők többsége számára, eléggé reális példa. Sokan egyébként folyamatosan, több éven keresztül töltögetik a NYESZ-számlájukat, nem csak egyszer fizetnek be rá, mint példánkban.

A hüvelykujj-szabály

Tehát nem árt, ha számolunk, mert nem csak az a kérdés, akarunk-e adó-visszatérítést, hanem az is, hogy mire. Aki biztonságos befektetésekre vágyik, annak állampapírra érdemes, aminek (lejáratkor) mindig pozitív a hozama. Aki részvényeket vásárolna, annak is kellemes plusz jelenthet az adó. De szó sincs “ingyenpénzről”, amint egyes reklámok próbálják elhitetni velünk. A plusz hozamnak a hosszú lekötés az ára.

Kézenfekvő lenne az egészségpénztárakra, nyugdíjpénztárakra is hasonló számításokat végezni, de ott nincs fix hozam és sokkal nagyobb a variációk száma. De alapvetően ott is igaz: hüvelykujj-szabályként eloszthatjuk a húsz százalék adó-visszatérítést például tíz évre, ha a hatását nagyjából becsülni akarjuk.

Drágák a pénztárak

A nyugdíjbiztosítások, nyugdíjpénztárak esetében is az lenne az ideális állapot, hogy az eredeti befektetés, adókedvezmény nélkül is, jelentősebb pozitív hozamot termeljen. Különben jobban járunk a bármikor visszaváltható, sima értékpapírszámlán elhelyezett MÁP Plusszal.

Az egészségpénztárakra, önsegélyező pénztárakra más szabályok vonatkoznak. Egyrészt eléggé hamar el lehet költeni a befizetett pénzeket a meghatározott termékekre és szolgáltatásokra. De azért az sem igaz, hogy az adó visszaigénylése miatt “minden húsz százalékkal olcsóbb”.

Az egyik ilyen pénztárnál például a 4000 forintos belépési díj kifizetése után a befizetések 5-8 százalékát vonják le a költségekre. Egy másiknál ezek a számok 2000 forint, illetve 4 vagy 8 százalék. Az adókedvezmény közel fele is elmehet tehát a díjakra.

Olvassa el ezt is:

Lassan ideje lépned, ha erre az évre adó-visszatérítést szeretnél

Apu, tulajdonképpen mi az az állampapír?

| Egy NYESZ-számla és az adókedvezmény hozamai | ||||||

| A mögöttes befektetés hozama: | -2% | 2% | 5% | 8% | 10% | |

| Dátum | Pénzáramlás | Egyenleg | Egyenleg | Egyenleg | Egyenleg | Egyenleg |

| (bruttó) | (bruttó) | (bruttó) | (bruttó) | (bruttó) | ||

| 2019.12.18 | -500 000 | 500 000 | 500 000 | 500 000 | 500 000 | 500 000 |

| 2020.04.30 | 100 000 | 596 329 | 603 671 | 609 178 | 614 685 | 618 356 |

| 2020.12.18 | 588 748 | 611 345 | 628 538 | 645 941 | 657 660 | |

| 2021.12.18 | 576 973 | 623 572 | 659 965 | 697 617 | 723 426 | |

| 2022.12.18 | 565 434 | 636 044 | 692 963 | 753 426 | 795 768 | |

| 2023.12.18 | 554 125 | 648 765 | 727 612 | 813 700 | 875 345 | |

| 2024.12.18 | 543 012 | 661 775 | 764 092 | 878 974 | 963 120 | |

| 2025.12.18 | 532 152 | 675 011 | 802 296 | 949 292 | 1 059 432 | |

| 2026.12.18 | 521 509 | 688 511 | 842 411 | 1 025 236 | 1 165 375 | |

| 2027.12.18 | 511 079 | 702 281 | 884 532 | 1 107 254 | 1 281 912 | |

| 2028.12.18 | 500 829 | 716 365 | 928 880 | 1 196 077 | 1 410 455 | |

| 2029.12.18 | 490 812 | 730 693 | 975 324 | 1 291 764 | 1 551 500 | |

| Bruttó éves hozam | ||||||

| (XIRR vagy XBMR): | -0,2% | 3,9% | 6,9% | 9,9% | 12,0% | |

| Nettó éves hozam | ||||||

| (költégek levonásával): | -0,6% | 3,5% | 6,6% | 9,7% | 11,7% | |

Határozottabbá vált a nyitáskor még visszafogott növekedés.

Határozottabbá vált a nyitáskor még visszafogott növekedés.