A bértárgyalások eredményeként 2022-ben a minimálbér és a garantált bérminimum hozzávetőleg 20 százalékkal emelkedik. A magasabb fizetéseknek köszönhetően pedig nagyobb összegű hitelekhez is lehet hozzájutni. A bankok által meghatározott minimum jövedelem, illetve az adósságfék-szabályozás is nettó jövedelemhez kötött - 2022-től a minimálbér nettóban 133 ezer, a bérminimum pedig 172 900 forintot jelent a munkavállalóknak, ha nem számolunk az igénybe vehető egyéb kedvezményekkel.

A Bank360 elemzői megvizsgálták, mennyit számít a béremelés egy lakáshitel, illetve egy személyi kölcsön igénylése esetén.

Mennyit számít a béremelés személyi kölcsön igénylésnél?

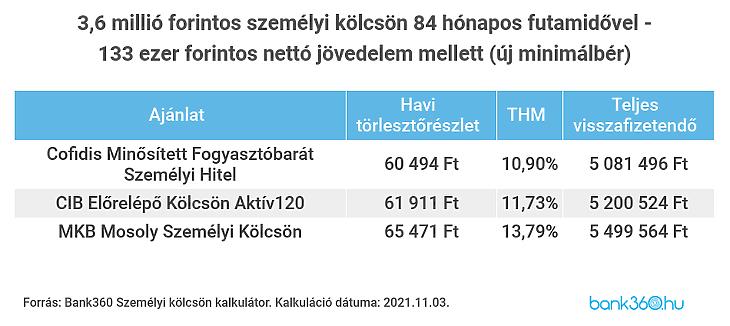

Személyi kölcsön igénylése esetén hét éves futamidővel számolva akár 3,6 millió forintot is fel lehet majd venni a 2022-es nettó minimálbérrel, ami 133 ezer forint. Egy fix kamatozású személyi kölcsön igénylése esetén ugyanis a nettó jövedelem legfeljebb 50 százaléka fordítható hiteltörlesztésre.

Az alábbi táblázat alapján a havi törlesztőrészletek 60-65 ezer forint körül alakulnak, ami még éppen megfelel az adósságfék szabályoknak. A teljes visszafizetendő összegek így 5-5,5 millió forint körül alakulnak, attól függően, hogy melyik hitelintézetet választjuk.

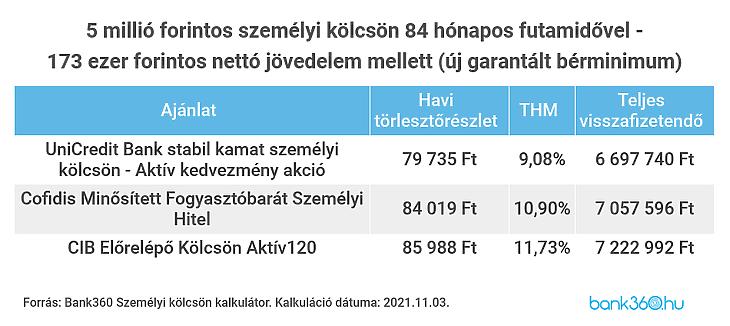

Több, mint egymillió forinttal magasabb hitelösszeg felvételére is van lehetőség, ha a garantált bérminimumot vesszük alapul, ami kedvezmények nélkül 173 ezer forint. Szintén 84 hónapos futamidővel számolva hozzávetőleg 80 és 86 ezer forint között alakulnak a törlesztőrészletek, míg a teljes visszafizetendő összeg 6,7-7,2 millió forint közé esik, ha az aktuálisan elérhető hitelajánlatokat hasonlítjuk össze.

A jelenlegi minimálbérrel és bérminimummal ennél kisebb hitelösszeg igénylésére van lehetőség, az előbbivel 2,6 millió forintot lehet biztonsággal igényelni, míg utóbbival 4 millió forintot. A különbség tehát mindkét jövedelem esetén 1 millió forint, vagyis akár ennyivel magasabb összegű személyi kölcsönhöz is hozzá lehet majd jutni a minimálbér emelés után.

Mennyit számít a béremelés a lakáshiteleknél?

Ahhoz, hogy legalább a kereset felét lehessen hiteltörlesztésre fordítani, a lakáshiteleknél legalább 10 éves kamatperiódust kell választani - ha ennél rövidebb kamatperiódust választanánk, alacsonyabb törlesztőrészlet vállalása lehetséges csak. A biztonságosabb, hosszabb távra fixált hiteleket a rövidebb kamatperiódusú hitelekkel szemben magasabb kamattal lehet csak igénybe venni, a törlesztés viszont kiszámíthatóbb, biztonságosabb.

A Bank360 lakáshitelkalkulátora alapján a béremeléseket követően 20 éves futamidővel és 10 éves kamatperiódussal számolva a minimálbérrel akár 9 millió forintot is fel lehet venni. Ekkora hitelösszegnél a havi törlesztőrészlet 59-65 ezer forint között, míg a teljes visszafizetendő összeg 14-15,7 millió forint között vannak.

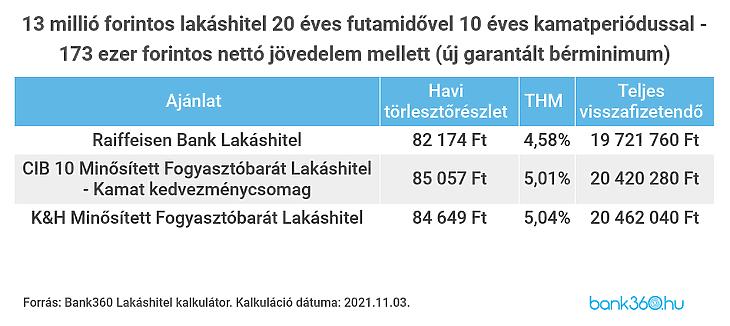

A megemelt bérminimummal ennél akár 4 millió forinttal több, 13 millió forint felvétele is lehetséges. Ezeknél az ajánlatoknál 82-85 ezer forintos havi törlesztőrészletre lehet számítani, a teljes visszafizetendő összeg pedig 19,7-20,5 millió forint körül alakul.

A jelenlegi minimálbérrel számolva 7 millió forint lakáshitelhez lehet biztonsággal jutni, míg a garantált bérminimum 10 millió forint lakáshitel felvételét teszi lehetővé 20 éves futamidővel és legalább 10 éves kamatperiódussal számolva.

Megint meghintáztatta a piacot a politikus.

Megint meghintáztatta a piacot a politikus.