Az elmúlt évben 7 százalékkal növekedett az eladott követelések volumene, ezen belül Európában 10 százalékos volt a növekedés. A válság évei alatt közel 50 százalékkal bővült ez a piac – mondta el Csáki Ferenc, a Magyar Faktoring Szövetség elnöke.

A vállalkozások legnagyobb finanszírozói a beszállítók: a halasztott fizetés lehetőségét a cégek 35 százaléka használja, ez magasabb arány, mint azok aránya, akik banki finanszírozást vesznek igénybe.

Gyors fejlődés, szerény súly

Angliában a GDP 17 százaléka fordul meg a faktoring piacon egy év alatt. Régiónkból Lengyelország áll a legelőkelőbb helyen 8 százalékkal, Csáki Ferenc szerint Kelet-Európában a Baltikum és Lengyelország a fő fejlődési terület, de az európai összforgalom mindössze 6 százalékát adják csak ki ezek az országok. Magyarország továbbra is alacsonyan penetrációjú piacokhoz tartozik a faktoring 4 százalékos arányával.

Ennek ellenére a szövetség optimista: tavaly a hazai faktoring forgalom 14 százalékkal 899 milliárd forintra nőtt, a finanszírozott összeg 22 százalékkal bővült. Az idei év első hat hónapja még jobb eredményt hozott: a 2015 első félévi 550,7 milliárd bruttó forgalom 34,5 százalékkal múlta felül a tavalyi azonos időszakit. Ennek ellentmondani látszik, hogy a félév zárásakor a finanszírozási volumen 6,8 százalékkal alatta maradt a 2014 félévi finanszírozási állománynak. Ez a folyamat ugyanakkor Csáki Ferenc szerint abból adódhat, hogy a forgalom az első hat hónap összesített adatát, míg a finanszírozási volumen a félév utolsó napján fennálló pillanatnyi állomány adatait tartalmazza.

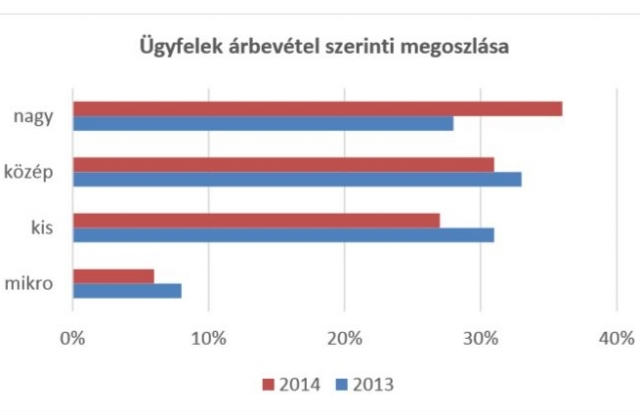

Kihullanak a kicsik

Az immár stabil bővülés ellenére a piac szűkül: a kisebb, független faktorcégek egy része bedobta a törülközőt – a szövetség elnöke szerint ugyanakkor kedvező, hogy bedőlésre nem került sor. A korábbi 32 faktoring tagból mára 18 maradt – s bár egy részük a szövetségen kívül dolgozik tovább, de többségük feladta. Míg 2010-ben 21 független szereplő volt a piacon, mostanra már csak 9 bankfüggetlen szolgáltató van jelen a piacon. A bővülés ugyanakkor egy új, jelentős szereplő – az OTP – bekapcsolódásának volt köszönhető. 2014-ben a faktorált bruttó forgalom 62 százalékát a bankok, 19 százalékát pedig a banki faktorok illetve a független faktorok bonyolították le.

Csáki Ferenc szerint a forgóeszköz-finanszírozás csökkenése ellenére a faktoring növekedése örvendetes, ebben a szegmensben a faktoring immár 10 százalékot tesz ki a teljes finanszírozáson belül. Ami ugyanakkor probléma: a faktoring egyre inkább a nagyvállalatok sajátja: 6 évvel ezelőtt még nem volt faktoráló nagy cég, mára a forgalom 35 százalékát a nagyvállalatok adják. Ennek fényében szomorú, hogy a terméket – hiába leginkább számukra próbálják szabni a konstrukciót – továbbra is rendkívül szerény mértékben veszik igénybe a mikro- és kisvállalatok.

Nagyot dobhat az nhp

Pedig a feltételek javulnak: az Eximbank és az MNB konstrukcióiban teret nyert a faktoring. Az Eximbank konstrukciói ugyan kedvező feltételeket teremtenek az exportáló cégek faktoringjára, ám Csáki Ferenc szerint az idei első két negyedévének adatai szerint egyelőre nem látszik előrelépés az exportfaktoringban. Az MNB Növekedési Hitelprogramjának feltételei tavaly év végére alakultak át annyira, hogy immár reális megoldást jelentenek a faktoráló ügyfelek számára – a Faktorig Szövetség elnöke szerint már történtek szerződéskötések, de itt érdemi felfutás a második félévben várhtó. Év végére az össz-faktoring forgalom 10-15 százaléka, akár 20 milliárd forint lehet majd az nhp-finanszírozás.

Csáki Ferenc szerint a piac évről-évre javuló kockázati profilt mutat: maga a faktoring sajátja, hogy a faktorcégek "érzik" a partnervállalkozások helyzetének változását, így a banki hitelekhez képest összességében gyorsabb intézkedéseket tesz lehetővé a megoldás, kisebb a bukási arány.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.