Engedjék el a tőketartozás egy részét

Újabb cikkében az MNB a devizahitelek kapcsán már javaslatokat is megfogalmaz. A Balog Ádám alelnök és Nagy Márton igazgató által jegyzett cikk szerint az árfolyamgát intézménye iránti érdeklődést a tőketartozás egy részének elengedésével lehetne felpörgetni.

|

| Balog Ádám |

"Értelemszerűen minél nagyobb lenne a tőkerészben az elengedés mértéke, annál kisebb lenne a gyűjtőszámlán felhalmozódó hitel és ezáltal a törlesztőrészlet is, ami az új hiteltől ódzkodó ügyfelek számára is vonzóvá teheti a programot" - írják.

"Ha a törlesztőrészleten belül a kamathoz hasonlóan a tőkében is elengedésre kerülne a 180 forintos svájci frank feletti teljes rész, akkor mindez a deviza alapú jelzálog hitelek törlesztőrészleteinek forintosítását jelentené. Ez nem egy egyszeri, azonnali devizahitel-átváltás, hanem a fennálló tartozás fokozatos, de teljes mértékű forintosítása, az adósság árfolyamkockázatának teljes megszüntetése lenne" - fejtegeti tovább az unortodox forintosítás lehetőségét a jegybank.

Sok az a 30-40 milliárd

Az azonnali forintosítás ugyanis hatalmas teher lenne a bankszektornak, ráadásul nem is biztos, hogy a mostani árfolyamon minden adós jól járna vele (a forint erősödésével a tőketartozás is csökken). Balog és Nagy ehelyett a csúsztatott, időben eltolt forintosításra tesz javaslatot. Szerintük a jelenlegi költségszintek mellett ez a bankoknak évi 30-40 milliárdos terhet jelentene. Csakhogy érezzük a számok nagyságát: a bankrendszer az idei második negyedévben majdnem ekkora, pontosan 43,5 milliárdos veszteséget hozott össze, ami meglehetősen nagy mínusznak számít. Az első félévben az egész bankszektor adózott eredménye majd' 36 milliárd forint volt, vagyis egy ilyen akció a pénzügyi szektor féléves eredményét elvitte volna.

A jegybank cikksorozatát elvileg azért indították, hogy a devizahitelezésről átfogó képet adjon. Az MNB kisebb csúsztatásokkal próbálta meg elmagyarázni az adósoknak, hogy mi történt 2007 után (a devizahitelezés 2000-ben indult idehaza, 2009-ben gyűrűzött be hozzánk a válság, akkor év elején szállt el durván a forint árfolyama). A cikksorozatnak inkább kommunikációs - vagy egyéb - céljai lehettek, a devizahitelezésről már a legtöbben a mindennapokban megtapasztalták, pontosan milyen kockázatot is jelent az egy háztartásra. A cikksorozat új eleme, hogy annak harmadik részében konkrét javaslatot tesznek egy lehetséges megoldási módozatra, miközben még formálódik a kormány mentőcsomagja is. Az elmúlt héten vezető fideszes politikusok és kormányzati nyilatkozók is azt sugallták a készülő csomagról, hogy értik, hogy mekkora a bankrendszer terhelhetősége, nem fogják feláldozni az adósmentés oltárán a pénzügyi stabilitást.

Az árfolyamgátban amúgy minden szereplő, az adós, a bank és az állam is terhet vállal magára. Az adós gyűjtőszámlán halmozza az árfolyam-különbözetet, aminek kamatát az állam és a bank lenyeli. Így 5 évig kikerül a rendszerből az árfolyamkockázat, de az eladósodottság megmarad. A jegybank javaslatával a tehermegosztás maradna, de egyenlőtlenül, hiszen annak nagy részét a bank venné át.

Több mint negyedmillió ember segítség nélkül

A mentőcsomagról már több információ is kiszivárgott, ami viszont egyelőre biztosnak tűnik, hogy csak a lakáscélra felvett hiteleknél fog segítő kezet nyújtani a kormány. Azok akik befektetéseikhez vagy az új plazmatévéhez vettek fel frankhitelt, kimaradnak a csomagból.

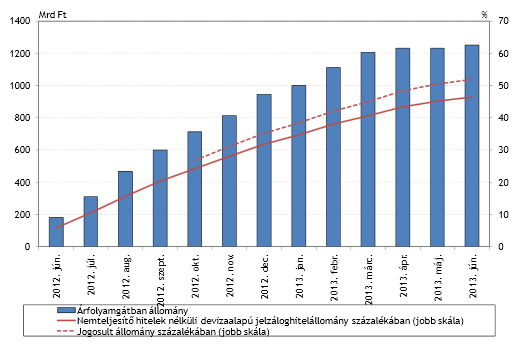

Az árfolyamgát rendszerébe ez év júniusáig 153 800 szerződés került be, ez a jogosultak 37 százaléka. Ez azt jelenti, hogy 257 600 szerződés (ami mögött 1187 milliárd forintnyi hitel van) egyelőre nem élt a lehetőséggel, vagyis a hitelállomány tekintetében a jogosultak 49 százaléka még nem kapott segítséget.

Ugyanakkor nem is biztos, hogy ezek közül mindenki segítséget vár. Egyrészt az árfolyam-emelkedés nem mindenkinél volt drasztikus, másrészt, és erre a jegybank mostani cikke is utal, sokan azért nem vették igénybe az árfolyamgátat, mert rövid futamidejű hitelt vettek fel, amitől minél gyorsabban szabadulnának.

|

| Az árfolyamgát kihasználtsága (Forrás: MNB) |

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik