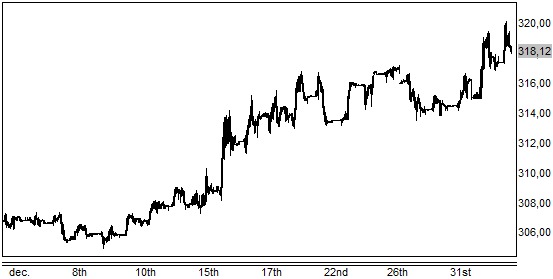

Az euró/forint keresztárfolyam ma elérte a 320 forintos szintet, amire majdnem pontosan három éve, 2012 eleje óta nem volt példa. Az okokra kerestük a magyarázatot elemzők, brókercégek írásai alapján.

Megnézhetjük a 324-es eurót

A héten nem annyira a makrogazdasági adatokra, hanem inkább a forint árfolyamára fogunk figyelni az Equilor hírlevele szerint. Az EUR/HUF 324,24-es (2012 eleji) rekordszintjének tesztelésére egyre többen számítanak.

Elmaradt a szilveszteri forinterősödés

A forintra ható tényezők közül a rubel még okozhat meglepetéseket: az ortodox karácsonyi ünnepek miatt ezen a héten még illikvid kereskedésre számítanak az Equilornál. A magyar makrogazdasági naptár hétfő délután négykor a konszolidált költségvetésihiány-adatokkal nyit, a pénzforgalmi szemléletű számokra csütörtökig várni kell. Csütörtökön az ipari termelés adatai borzolhatják a kedélyeket, a legutóbbi érték meglepte az elemzőket, akik többre számítottak.

Amikor túl sokan tartanak egy irányba

Ám a legtöbben csak átmenetinek gondolták az év végi erősödést, az Erste és a K&H Equitas egyaránt adott ki olyan elemzést december közepén, amelyben alapvetően a forint gyengülését jósolták az euróhoz, illetve a dollárhoz képest, főként technikai alapon.

Szakírónk magyarázata szerint a megfelelő államadósság a forint mesterséges erősítése nélkül is összejöhetett, másrészt túl sokan lehettek, akik év vége előtt devizájukat forintra váltották, és arra vártak, hogy olcsón újra visszavásárolhassák. Miután ez az alkalom nem jött el, logikus lenne, ha most ők jelennének meg a vásárlói oldalon.

A leggyengébben teljesítő deviza lett a miénk

Az Aegon Alapkezelő munkatársai által készített Total Return blog is beismeri, hogy váratlanul az évi leggyengébb szintek közelében zárta a forint 2014-et. „Nem jött be az a várakozásunk, hogy év végén az államadósság kozmetikázása miatt inkább erősödik majd a devizánk. Úgy fest, hogy a kedvező államháztartási folyamatok és a vártnál nagyobb gazdasági növekedés elegek voltak ahhoz, hogy egy gyengébb árfolyam mellett is komfortosan elérhető legyen a minimális csökkenés a headline államadósságban” – írják.

Így 2014-ben az egyik leggyengébben teljesítő feltörekvő piaci deviza lett év végére a forint. Szerintük még akár örülhet is a kormány a szilveszteri gyenge forintnak, hiszen így 2015-ben könnyebb lehet majd ismét elérni az adósságcsökkentést. (Az adósság jelentős része devizában áll fenn, így sok függ az euró/forint árfolyamtól.)

Forintpozitív, forintnegatív

De mi lesz jövőre? – teszi fel a kérdést a Total Return. A fundamentumok jók (pluszos fizetési mérleg, EU-pénzek), viszont rekordalacsony a kamat. A várt EKB lazítás a forintra nézve pozitív, egy esetleges Fed-kamatemelés viszont negatív. Folytatódhatnak-e a kamatvágások? Lesz-e felminősítés? Mennyire fertőz az ukrán/orosz helyzet? „Vegyes a kép, és ezt tovább árnyalja, hogy a devizahitelek forintosítása 309 forintos árfolyamon történik, ennél jóval erősebb árfolyam politikailag talán nehezen kommunikálható” – írják.

Oroszok, kínaiak rontják a levegőt

A Commerzbank délelőtti hírlevele szerint nem indul jól az új év a forint számára. Ma reggel már a 320-as lélektani határ fölött is volt kereskedés, ha csak rövid ideig is. Ezzel megdőlt a 2009. márciusi csúcs, és már a 2012 januárjában látott, 323 feletti történelmi szint sincs messze. A zlotyt is hasonló mértékben érintő gyengülésben a bank szerint a dollár rég látott szárnyalása mellett az Oroszország kapcsán kialakult, a régiónkat is negatívan érintő helyzet is szerepet játszik. Sőt a kínai gazdasággal kapcsolatos várakozások is rontják a hangulatot.

Nem sikerült gyengíteni a svájci frankot

Nem tartott sokáig az SNB kamatlépésének svájci frankot gyengítő hatása – írja még a Commerzbank. Ma reggelre, igaz, az euró jelentős gyengülése mellett már ismét az 1,20-as küszöbértékhez közeli szinteken jár az árfolyam. A 2011. augusztusi, 267 forintos mélyponthoz közel kezdődik az év a svájci frank számára.

Nemrég arról is írtunk, hogy a Pioneer Alapkezelő szerint a jelenlegi forintárfolyam mellett nincs jelentős tér újabb alapkamat-kamatcsökkentésekre, de a Magyar Nemzeti Bank nem először lepné meg a piaci szereplőket, ha mégis vágna az irányadó kamaton. Ez szinte az ellentéte az Equilor cikk elején említett véleményének.

A csütörtöki záróértékéhez képest enyhén erősödött.

A csütörtöki záróértékéhez képest enyhén erősödött.