A kormányzati propaganda az abszurd méreteket öltő háború/béke dichotómiával szándékosan kiszorította mind a megélhetési ügyeket, mind pedig a magyar gazdasági pályát övező rizikókat a közbeszédből.

Ettől azonban a társadalmi ügyek nem múlnak el, és a pénzügyi-gazdasági kockázatok nem csökkennek. Nem kell nagy jóstehetség annak prognosztizálásához, hogy a megcsúszott gazdasági pálya azonnal munkát ad a kormányzatnak, amint vége a választásoknak. A félretett feladatokat elő kell venni, és mielőbb. Az ugyanis már látszott az év első 3-4 hónapjának adataiból, hogy a gazdaság nincs lendületben, azaz csak úgy magától nem fog stabilizálódni az államháztartás. Talán az EP-választást követően nem tart annyira sokáig a hatalmi körökön belül az érdemi intézkedésekig való eljutás, mint 2022-ben, ahol meglepően sokáig elhúzódott a régi-új kormány személyzeti ügyeinek a rendeződése, és a megszorító intézkedések meghozatala (kata-ügyek, rezsitarifák).

Fotó: Depositphotos

Az üzleti döntéshozók is most kényszerűségből várnak, jól tudva, hogy nemsokára reagálniuk kell majd az állami intervenciókból és a konjunktúra fordulataiból fakadó együttes kihívásokra. Márpedig a konjunktúra nem úgy alakul, ahogy a komolytalanul optimista kormányzati dokumentumok szerint kellene alakulni. A független elemzői közösségben is nagy a bizonytalanság abban a látszólag egyszerű kérdésben: hol tartunk most?

A válasz elvileg tényleg egyszerű, hiszen csak elő kell venni a tényeket, a legújabb adatokat. A számok azonban, szemben a közhellyel, nem beszélnek magukért. Legalább is sokfajta módon beszéltetik ugyanazon számokat. Nézzük azt a vitaügyet, hogy mi is történt a magyar iparral az év eddigi hónapjaiban. Ha felkeressük a 2024. áprilisi teljesítményről közzétett KSH-közleményt, akkor már a címlapról megtudhatjuk az örvendetes hírt: 6,4 százalékkal nőtt az ipari termelés!

Egy sorral lejjebb viszont kicsit részletesebb a magyar statisztikai szolgálat közleménye. „2024 áprilisában az ipari termelés volumene 6,4 százalékkal meghaladta az egy évvel korábbit, míg munkanaphatástól megtisztítva 2,4 százalékkal elmaradt az egy évvel korábbitól. A jelentős eltérést a nyers adathoz képest az okozza, hogy ebben a hónapban hárommal több munkanap volt, mint 2023 áprilisában. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 2024 márciusához mérten 0,7 százalékkal mérséklődött.”

A kisebb betűs részből tehát megtudható, hogy a nyers mutató szerint 2024 áprilisában felette van az ipari termelés a 2023. áprilisi szintnek, a jobb összehasonlítást szolgáló megtisztított mutató szerint viszont csökkent. Az áprilisi termelés csökkent a márciusihoz képest. Nem súlyos az egy havi mérséklődés, de azért kellemetlen. Attól a gazdasági ágtól különösen, amelynek a felfuttatásához a kormány az állami költségvetést nem kímélve, nagyvonalú szubvenciókat ad (egyébként tőkeerős, nyereséges nagyvállalatoknak).

De nemcsak az a gond, hogy egy adott hónapban (esetünkben: májusban) kicsit csökken a termelés, hanem hogy ez valójában trend.

Az év első harmadáról nyert ipari adatok ismét megerősítik, hogy a magyar ipar egy ideje nem tekinthető a gazdaság dinamizáló tényezőjének. A termelési szint májusig nem érte el a 2021-es év átlagát, és csak reménykedni lehet, hogy ez a fontos gazdasági ág jobban tud teljesíteni az év során.

A kellemetlen ipari adatok közététele idején kijött a májusi inflációs index is. Ez már csak képes magáért beszélni?!

Nos, itt is elkel a kommentár. Mert lehet optimista címet adni a közétett jelentésnek: májusban az áprilishoz viszonyítva csökkentek az árak! Ami valóban komoly hír, még ha a mért fogyasztói kosáron a csökkenés csupán 0,1 százalék (egy ezrelék). Árnyaltabb viszont a kép, ha tovább olvassuk a hivatal jelentését.

A fogyasztóiár-index csökkenése úgy állt elő, hogy az élelmiszerek átlagosan 0,1 százalékkal drágultak áprilishoz képest, az üzemanyagok ára viszont 4,4 százalékkal esett, nem függetlenül a kormányzati ráhatástól. Továbbá a KSH számítása szerint a háztartási energiáért 0,9 százalékkal kevesebbet kellett fizetni viszont – itt pedig ismét fellép az a sajátosság, hogy a kisebb május havi lakossági áram- és gázfogyasztás a statisztikában árcsökkenésként jelenik meg. A családi büdzsé további nagy tételei a szolgáltatások körébe tartoznak, azok pedig áprilisról májusra 0,9 százalékkal drágultak. Ezzel viszont a maginflációs mutató egy hónap alatt fél százalékkal emelkedett; a jegybanki döntéshozóknak pedig ez különösen fontos adat.

Az alaposabban megszemlélt kép tehát az, hogy az infláció ugyan sokkal szelídebb, mint amely a megelőző másfél évben megrázta a társadalmat, élethelyzettől és jövedelmi viszonyoktól függően nagyon különféle módon, de a pénzromlási folyamat nem állt le. A kormányzati sikerpropaganda itt ezért is különösen káros, mert az emberek egy része az inflációs index leesésének, az infláció halálának lelkes bejelentését úgy értelmezte, hogy vége a magas árak korának. Holott a mostani adat csak annyit mond, hogy májusban az átlagos árszint 4 százalékkal haladja meg az egy évvel korábbit. Ami persze másfelől azt is jelenti, hogy az akkor elért magasságon felül ennyivel emelkedtek tovább átlagosan az árak.

Átlagos fogyasztó azonban nincs. Mint ahogy az átlagjövedelem is egy statisztikai adat. A társadalom tagolt: a tavaly „átlagosan” elszenvedett reáljövedelem-csökkenés úgy ment végbe, hogy sokaknak csökkent, másoknak viszont még nőtt is a jövedelme a recessziós esztendő ellenére. Még olyanok is akadtak, százból ketten, akiknek tavaly több mint 50 százalékkal nőtt a hazavitt kereset reálértéke. Csakhogy sokkal több (teljes állású) munkavállalónak csökkent tavaly a jövedelme, ahogy a KSH-adatokból látható.

A teljes munkaidős álláshellyel rendelkező magánszemélyek megoszlása nettó keresetük reálértékének változása alapján

A teljes időben foglalkoztatottak tehát bő hatvan százalékának csökkent a reálkeresete: ha kapott is béremelést, annak mértéke elmaradt a csaknem 18 százalékos éves átlagos áremelkedéstől.

Mind a gyorsuló infláció, mind az elhúzódó dezinfláció jelentős társadalmi átrendeződéssel jár. És nemcsak a folyó jövedelmek, hanem a megtakarítások is nagyon szórnak: a korábban kibocsátott állampapírokra adott két számjegyű kamat azokat kompenzálta az elszenvedett inflációért, akiknek eleve volt megtakarítható jövedelmük. Amelyik családban viszont nem volt érdemi megtakarítás, értelmesen befektetve, ott a zsebben hordott készpénzen nagy inflációs veszteség keletkezett. A szerény folyószámlaegyenlegen is a semmihez közeli a kamatjövedelem. Sokaknál tehát legfeljebb az idei béremelés nyújthat részleges kárpótlást a megelőző évben elszenvedett inflációs veszteségért.

A vásárlási hitelek, hitelkártyatartozások mostani növekedése is összefügghet azzal, hogy a jövedelmi skála alsó és közepes deciliseibe tartozó háztartások pénztartalékjai, ha voltak egyáltalán, az idénre leapadtak.

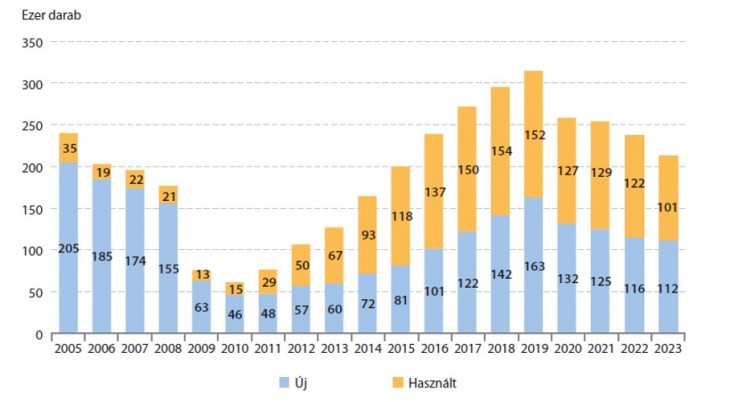

A lakáspiaci, autóvásárlási adatok sem bíztatnak. Sőt ezek esetében is érdemes a részletekbe kicsit betekinteni. Tanulságos, amit a KSH a magyar magántulajdonú járműállományról, különösen az autóvásárlások összetételéről közöl (Magyarország, 2023).

Az első alkalommal forgalomba helyezett személygépkocsik száma és összetétele

Ezek a részadatok és egyéb ismeretek megerősítik, hogy a nagyon töredezett magyar társadalom anyagi-jövedelmi állapota, pénzügyi helyzete igen jelentősen szóródik, és minden esetleges további anyagi romlás, például az áremelkedések újbóli felgyorsulása széles rétegeket hoz nehéz helyzetbe. Mint ahogy a magyar iparról, gazdaságról sem lehet egyetlen indikátor alapján helyes állítást tenni, ugyanúgy a társadalom anyagi viszonyainál is szükséges a körültekintés, a véleményformálás előtt. A gazdaságpolitikai döntéshozatal az idén késlelkedik, részben önös politikai érdekek miatt, most már viszont erőteljes, nehéz döntések előtt áll – eközben kellene szem előtt tartania a döntéseket elszenvedő társadalom, gazdasági élet törékenységét, különféle kitettségét.

A Benchmark rovat cikkei itt olvashatók el.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.