Az orosz birodalmi terjeszkedés újraéledése egzisztenciális fenyegetést hozott nemcsak Ukrajnára, hanem a balti térségre, és általában Európa keleti peremére nézve. Az Egyesült Államok NATO-doktrínájának átalakulása mélyítette a biztonságpolitikai sokkot Európa számára. Mindenképpen elkerülhetetlen lett a védelmi kiadások megemelése. A második Trump-kormány fellépése felgyorsította a fordulatot, amely érinti az európai költségvetési politikákat, és egyben iparszerkezeti hatásokat is kivált.

Ebben a helyzetben jogos a kérdés, hogy Európa keleti pereme – és benne a magyar gazdaság – számára milyen következményekkel járnak, milyen esélyeket nyitnak meg az EU hadiipari programjai.

A költségvetési vonatkozásokat most félretéve, érdemes rátekinteni a mostani iparpolitikai fordulatra. Ez láthatóan jelentősen más, mint a megelőző volt. A 2008-as nemzetközi pénzügyi válság után is előkerült Európában az iparfejlesztési gondolat, holott előtte a fejlett világban lezárulni látszott az iparpolitika gyakorlata. A fejlődő világ állami iparfejlesztési tapasztalatai nem voltak meggyőzők, az európai uniós közös politikákba pedig nem illett bele a tagállami struktúrapolitika, 2010-ben mégis foglalkoztak uniós szinten is az EU déli peremvidékén végbement túl gyors dezindusztrializáció (ipartalanodás) káros következményeivel.

Fotó: Rheinmetall

Az iparpolitikai próbálkozások között azonban a legmarkánsabb éppen az Orbán-kormányé lett, holott Magyarországon, mint a volt többi volt tervgazdaság esetében, az ipari hányad jóval az uniós átlag feletti volt és maradt. Mégis, a munkaalapú társadalom címkéjét viselő új irányzatnak része volt a feldolgozóipari (jórészt külföldi) vállalkozások állami szubvenciója, a munkaerőpiaci kötöttségek lazítása, a reálbérek mélyen tartása, a forint árfolyamának gyengítése – olyan gazdaságpolitikai intézkedés-együttes, amelytől a munkanélküliség felszívását és az iparfejlődés által hajtott gazdasági növekedést várta a kormány.

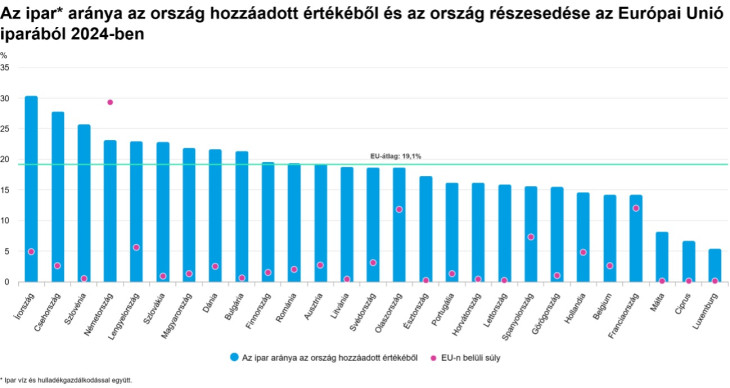

A munkaerőpiaci tartalék valóban hamar elfogyott (noha abban szerepe volt a 2011-től nekilóduló gazdasági migrálásnak, a folyamatos demográfiai fogyásnak is). Viszont a magyar gazdaság csak a fejlett, gazdag, lomha régi tagállamok normáihoz képest tudott érdemben nőni, a többi új tagállamtól inkább elmaradt a növekedési képességét tekintve. Az ipar részaránya a GDP létrehozásában, amely 2008 előtt sem volt alacsony, elvileg növekszik az ilyen szerkezetpolitika mellett, ám mégsem ez lett. Az erőforrásigényes (több élőmunkát és több fizikai tőkét igénylő) fejlesztéspolitikának új vonást adott a „keleti nyitás”, amely keretében főként járműipari (abroncsgyártó, akkumulátortermelő, autóipari) cégek telepedtek le a nagyvonalú állami szubvenciók és adókedvezmények hatására, ám viszonylag szerény hazai hozzáadott érték (GDP-termelés) mellett.

Az idősorok megmutatják, hogy a magyar feldolgozóipar által megtermelt hozzáadott érték növekedése nem kiemelkedő, a GDP-hez való hozzájárulás valójában sokkal kevésbé nő, mint amit a termelési és exportadatok sugallnak.

Az ipar nem vált a remélt gazdasági növekedés hajtóerejévé. Több okból sem: ezek között volt szerkezeti vonatkozás (túlságos függés egy ipari ágazattól, amely ciklikus természetű) és gazdaságpolitikai tényező: a rendszeres állami beavatkozás ront a tervezhetőségen.

A bajokat aztán tetézte a nemzetközi kereskedelmi életet megterhelő többletbizonytalanság az amerikai politika fordulatai nyomán.

2025 végére oda jutottunk, hogy az ipari termelési volumen harmadik éve csökken, és a gazdaság recesszióközeli állapota jelentős részt az ipar gyenge teljesítményének tudható be, miközben még mindig igen jelentős az ipar részaránya Magyarországon mind a termelésben, mind a foglalkoztatásban.

Forrás: KSH

Ebben a helyzetben különösen fontos mindaz, ami az európai iparpolitikában zajlik. Az uniós intézmények 2025 tavaszán indították a SAFE elnevezésű pénzügyi programot azzal a cél, hogy az EU-tagországok közös beszerzésekkel erősítsék védelmi képességeiket és a kontinens hadiipari kapacitását. Eltérően a korábbi RRF (Helyreállítási és Ellenállóképességi Eszköz) programjától, ez az eszköz hiteltermék: a felveendő összegeket a tagállamoknak majd vissza kell fizetniük. Mint ilyen, a hitel beleszámít a tagállamok államadósságába. Mégis kedvező sokak számára, mivel az Európai Bizottság sokkal jobb kondíciók között tudja felvenni a hitelt, mint a legtöbb tagország. Ez különösen a BBB vagy az alatti hitelminősítésű országoknak fontos, mint amilyen hazánk vagy Románia.

A SAFE-program több évre szól: a beruházások teljes megvalósítási határideje 2030 vége. Sajátos kikötés, hogy a beszerzéseknél az EU, EFA, illetve Ukrajna részaránya legalább 65 százalék legyen.

Az ukrán vonatkozás sok szempontból is figyelemreméltó. Az európai védelmi ipar gyors fejlesztésének egyik sürgető oka az, hogy Ukrajna honvédő háborújához számos európai ország a saját készlete rovására járul hozzá hadieszközökkel, így mennyiségi pótlásra van azonnali szükség. Másfelől a hadi tapasztalatok alapján új és más eszközök kifejlesztése gyártása is szükséges, ebben pedig a háború évei alatt megedzett Ukrajna komoly partner tud lenni.

Az eddig beérkező tagállami hiteligények hatalmasok. A Bizottság a következő tagállami igényeket fogadta be.

Ezek hatalmas összegek, elvileg komoly makrogazdasági hatásokkal. Ám túl korai lenne arra számítani, hogy minden tagállam értelemes, jól kidogozott projektekkel ki tudja tölteni a keretet.

Ettől függetlenül is folyik az ipari szerkezet átalakulása. A vezető vállalatok köréből jönnek a hírek az újabb és újabb megrendelésektől: Ukrajna hazai gyártásra a német Rheinmetall Lynx páncélozott szállító járművét választotta ki. A Rheinmetall bolgár partnerrel közös vállalatot hoz létre tüzérségi lövedékek anyagok fejlesztésére és gyártására, a közös vállalatba történő teljes beruházás egy milliárd eurós nagyságendű.

Ilyen és hasonló esetek is mutatják, hogy a védelmi ipari súlypontja keletre tevődik át, részben az EU keleti peremére, és nem kis részben Ukrajnába, annak is főleg a nyugati területére, mely kevésbé van kitéve orosz támadásnak. A védelmi ipar mellett a csapatok és anyagok mozgatásához szükséges európai közlekedési infrastruktúrába is jelentős befektetések érkeznek. Ezért számíthatunk arra, hogy a térség, amely a bemutatott módon iparilag kellően fejlett, újabb lendületet vehet.

A feltétek azonban mások lesznek, mint az addig szokásosak, amennyiben az uniós szándék nem az egyedi tagállami kapacitásfejlesztés, hanem az EU-szintű együttműködés elősegítése, a szabványok összehangolása, a csereszabatosság követelményeinek a betartása.

A magyar esetben különösen kritikussá teszi a fejlesztési kilátásokat az Orbán-kormány eddigi politikai viszonya Ukrajna iránt. Az ukrán kapcsolatoknak a hazai politikai küzdelembe való bevonása nyilvánvalóan nem tesz jót a gazdasági kapcsolatoknak sem, de a védelmi ipar területén különösen fontos a jó politikai kapcsolatok megléte.

A másik lehetséges buktató a nemzetközi részvétel minősége. Ha főként hardver jellegű a magyar cégek bekapcsolódása, akkor újratermelődik az a szerkezet, amelybe mostanra beszorult a gazdaságunk. Itt is új gondolkodásra, új irányokra van szükség.

A Benchmark rovat cikkei itt olvashatók el.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.