Erről lesz szó a cikkben:

- Lemerült növekedési akkumulátorok

- Sántít a kormányzati propaganda

- A Trump-effektus

- A hadiipar, mint megmentő?

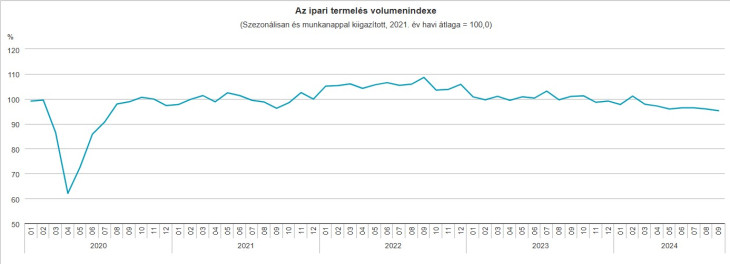

Amikor a Központi Statisztikai Hivatal (KSH) közzétette a 2024. szeptemberi ipari termelési adatot, más hírek uralták a figyelmet. Az amerikai elnökválasztás kimenetele és legfőképpen a lehetséges következmények latolgatása kötötte le az elemzői figyelmet, joggal. Ahhoz képest másodrendű fontosságú, hogy a magyar ipari termelésről közzétett szeptemberi adat 0,7 százalékos visszaesést jelez a megelőző hónaphoz képest. Ha a megelőző év szeptembere a bázis, akkor már 7,2 százalékos csökkenésről van szó. Nekünk azonban fontos ez a közlés, hiszen a magyar hazai termék egyötödét adja az ipar, ráadásul a kormányzat nagy anyagi támogatást nyújtott olyan európai és – növekvő mértékben Európán kívüli – gazdasági szereplőknek, amelyektől éppenséggel az ipari termelés kiugrását várja.

A várakozásokhoz képest, és különösen a 2024-es év recessziós szakaszának ismeretében különösen kellemetlen meglepetést hozott a szeptemberi adat előjele és mértéke. A havi adatok ingadozhatnak, érdemesebb ezért az évből már eltelt teljes időszakot nézni. De az sem vigasztaló: az ipari termelés 2024 első kilenc hónapjában 4,3 százalékkal kisebb volt, mint 2023 azonos időszakában. Akkor sem leszünk optimisták, ha hosszabb időtávot nézünk.

A KSH adatai fél évtizedes távlatban bizony más képet tárnak elénk: nem az utóbbi egy-két hónap vagy negyedév alakulásával van baj, itt bizony trend látszik. Az pedig meglehetősen lapos, dinamika nélküli folyamat, sőt az utóbbi három évet tekintve, lefelé tartó.

Az ipar átfogó kategória. Benne vannak azok az energetikai ágazatok (gázellátás, villamosenergetika), amelyek kevésbé ciklikusak, mint a járműipar. Olyan feldolgozóipari területek (élelmiszeripar, gyógyszergyártás) is lényegesek nálunk, amelyeknek a piaci és termelési folyamatait más keresleti-kínálati tényezők mozgatják, mint az autógyártásét. A vegyipari, élelemiszeripar tevékenységek egyébként viszonylag stabil pályán haladnak. Következésképpen a dinamika hiánya annál feltűnőbb azoknál az ágazatoknál, amelyektől a kormány a nagy fellendülést remélte – és amelyekbe a reményen túl rengeteg állami támogatást is fektetett.

A két nagy súlyú terület, amelyre koncentrálódik a kormányzati preferencia: a teljes ipari termelés negyedét adó járműgyártás, valamint az egytizedét kitevő villamos berendezés gyártás (ebbe a kategóriába sorolják az akkumulátorgyártást). A gumiipar az autógumigyártás révén szintén erősen kötődik a járműiparhoz.

Pontosan ezzel a remélt húzóágazattal, a járműiparral és a kapcsolódó akkumulátortermeléssel van gond. A 2024. szeptemberi ipari adat mögötti belső megoszlást még nem tette közzé a KSH, de már a megelőző hónapok számai is alátámasztják azt a megállapítást, hogy a járműipar, amelytől a magyar gazdaság lendületbe jövetelét várták, még az ipari átlagnál is gyengébben teljesít.

A kormányzati propaganda a német ipari termelés pangását okolja a kialakult helyzetért, de a magyarázat nagyon sántít. Eleve különös és nyilvánvaló felelősségáthárítási jellegű, hogy azt a munkamegosztási relációt hibáztatják, amely az utóbbi fél évtizedben ugyanúgy támogatásban részesült, mint előtte: nem magától és nem is lassan fejlődik ki az ilyen erős piaci függés. Továbbá az elektromos autók iránti kereslet megtorpanása általános jelenség, amely mögött sokféle ok áll.

A legfontosabb kérdés inkább az, hogy mi várható ebben az adott termelési-piaci kultúrában: visszatér-e az a piaci igény, amelynek kielégítésére hozzánk telepítették a szóban forgó gyárakat? Ha a keresletesés átmeneti, akkor nincs különösebb tennivaló, csak ki kell böjtölni a nehéz hónapokat. Ha az ütemesés tartósnak néz ki, akkor viszont a tervbe vett bővítő beruházásokat inkább vissza kellene fogni. Amennyiben viszont a keresletnövekedés tartósan lassabb pályát követ, akkor a korábban gondoltnál jóval kisebb beruházások kellenek, illetve vannak olyanok, amelyeket le kell állítani.

Fotó: Depositphotos

Mivel magyar autógyártás nincs, a piac trendek között a leglényegesebbek a németországiak. A korábbi időszakban a keresletet megnövelte az elektromos járművekre adott ártámogatás. A fogyasztói kereslet növekedése több okból esett, így az állami támogatás lezárása, és abban a formában nem várható a korábbi nagyvonalú szubvenció visszaállítása, hiába javasolja azt a magyar kormány, különös módon a versenyképesség jegyében.

Azért sem várható, hogy európai vagy pedig helyi, nemzeti forrásokból jelentős EV (azaz elektromos jármű – a szerk.)-támogatást adjanak, mert az európai autóeladásokon belül kezd nőni az ázsiai hányad. Az különösen fura lenne, ha a magyar javaslatot megfogadva, közvetett támogatást kapjon a kínai járműipar – miközben éppen a kínai termelési szubvenciók miatt vetett ki kiegyenlítő vámokat az EU.

A Trump-effektus

Mit hoz az újabb Trump-elnökség? A kínai relációra kivetett újabb vámok talán lezárják az áruk elől az amerikai piacot, de a túlzott kapacitásoktól szenvedő kínai gyártók számára annál logikusabb az európai piac felé fordulás. A mostani EU-vámtételek így is elmaradnak az USA, Kanada tarifáitól, itt tehát várható a kínai piaci részesedés további növekedése – ez viszont rossz hír a magyar iparnak, amely további piacot vesztene ezáltal.

Nem kárpótolja-e mindezért az, ha éppen a vámvédelem kikerülésének szándékával nálunk gyártanak majd autókat (mint a BYD esetében)? Az összeszerelő jelleg miatt az ipari termelési volument és az exportadatokat megdobná egy nagyberuházás felfutása, de már a bruttó hazai termékhez (GDP), és pláne a hazai nemzeti jövedelemhez (GNI) való hozzájárulása jóval kisebb. Még az esetben is, ha minden egyes új munkahelyet magyar munkavállaló tölt be. Ez azonban nem így lesz. Nem ok és indok nélkül került elő a kínai rendőrök itteni állomásoztatása.

Még inkább rontana a helyzeten, ha Trump beváltja a fenyegetését, és az európai exporttermékekre is kiveti a vámokat. A szóban forgó 10 százalékos vámtarifa keményen érinteni a német cégeket, főképpen a Volkswagen-csoportot (benne a Porschét), a Mercedest, a BMW-t.

A hadiipar, mint megmentő?

A magyar ipari termelés tehát nemcsak hogy nagy növekedési impulzust nem kap a nemzetközi bezárkózás felé haladó irányzattól, de éppen ellenkezőleg, már rövidtávon is piacvesztés léphet fel. Ami lendületet vehetne, az a hadiipar. A GDP két százalékát meghaladó védelmi kiadási tételből valamennyi eljuthat a helyi cégekhez is.

Egészében véve tehát nem látszanak hajtómotorok a magyar ipari teljesítmény növeléséhez. A gyógyszer, az elektronika, az élelmiszeripar folyamatosan fejlődhet. A növekedési ütemet, az ország fejlődési dinamikáját illúzió lenne egyetlen vagy akár két iparág hirtelen újbóli felfutásától. A várható amerikai gazdaságpolitikai kurzus közvetlenül ront a magyar ipari kilátásokon, a vámtételek emelkedése révén.

De már előtt is hat, és talán még nagyobb növekedési veszteséget előidézve az, ami az amerikai kamat (hozam)-viszonyokon keresztül sújtja a magyar gazdaságot.

A Trump-i politika államháztartási hiányt növel; a vámok nem képesek ellentételezni a beígért adócsökkentést, növekedni fog az államháztartás hiánya. Annak a finanszírozása során emelkednek az amerikai értékpapír-hozamok – de a nyitott pénzpiacok világában bizonyos, hogy a magyar adósság finanszírozása is drágább lesz, mint lett volna, ha folytatódik a demokrata adminisztráció.

Trump adócsökkentése még sok hónapra van tőlünk, de az amerikai kötvényhozamok már megemelkedtek. Ez bizony rossz jel a magyar gazdaságra. A lehetségesnél magasabbra emelkedő kamat ront a hazai vállalatok beruházási, fejlesztési szándékain és képességein.

Ez tehát a summázata a fejleményeknek: néhány nap alatt is romlottak a gazdasági kilátások a magyar ipar számára.

A Benchmark rovat cikkei itt olvashatók el.

A kutak magasabb árakban bíznak.

A kutak magasabb árakban bíznak.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik