Az első három hónapról közölt KSH-adatok enyhe zsugorodást mutattak. A héten a hivatal kijött a második negyedéves felülvizsgált GDP-adatokkal: a korábbi közlésben szereplő becsléshez képest nincs változás az indexben. A hazai termék 2 ezrelékkel múlta felül az előző év azonos időszaki adatot, az év első három hónapjáról közölt volumenindexek sem változtak az első becsléshez képest. Így marad a kép az első félévről, amit már eddig láttunk: a gazdasági teljesítmény árnyalattal (egy ezrelékkel) elmarad 2024 azonos időszakáétól.

Technikai értelemben nem beszélhetünk recesszióról. Tartalmilag azonban az értékelés nem lehet pozitív: a gazdaság egésze immár harmadik éve stagnálás közeli állapotban van.

A makrogazdasági index azonban nagyon eltérő részterületek adatait aggregálja, amivel gyakran elfedi az eltéréseket. Ilyen a mostani eset is. Abból a tényből, hogy az átlagos gazdasági teljesítmény harmadik éve a nulla körül plusz-mínusz egy százalékos sávba esik, nem következik az, hogy „semmi sem történt”. Nagyon is markáns változások mentek, mennek végbe, és ezekre jó ügyelni.

Ha ránézünk a makrogazdasági keresleti (felhasználási) oldalra, akkor jól látható, hogy a lakossági fogyasztás és a beruházási folyamat mennyire más képet mutat.

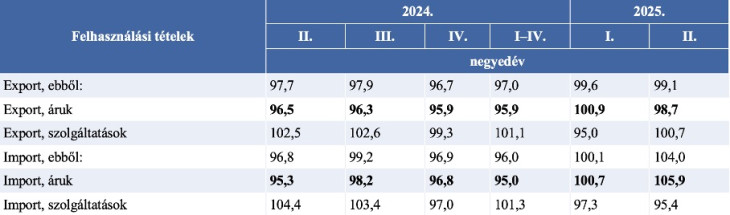

A bruttó hazai termék (GDP) végső felhasználásának volumenindexei (előző év azonos időszaka = 100,0%)

A kontraszt igen nagy. A tőke felhalmozása, megújítása rendkívüli lejtmenetet mutat, immár 2022 felétől: az akkori szintnek a 70 százaléka körül lehet most a beruházási volumen. A rendszerváltozás óta talán sosem mértek ilyen mély és tartós visszaesést!

Az okok egyik része kézenfekvő: az EU-s pénzek nagyon hiányoznak (noha egy részük változatlanul jön, mint a mezőgazdasági támogatások, amelyeket nagyon igényel az agrárágazat). Nem világos, hogy az EU-transzferek kimaradásával számolt-e a kormány, amikor eldöntötte, hogy csak formai, tessék-lássék módon reagál az Európai Tanács és annak megbízásából az Európai Bizottság által tételesen meghatározott jogállamisági kritikákra és elmarasztalásokra. Ha viszont tudta előre, hogy az EU következetesebb jogállamisági tesztjein nem fog megfelelni, miért állít be rendszeresen irreálisan nagy növekedési tervszámokat a költségvetési tervekbe?

A beruházási visszaesésnek vannak más, komplikáltabb komponensei, amelyekre vissza kell térnünk. Viszont a lakosság tényleges fogyasztása rendben növekszik egy ideje. Ez pedig stabilizálja a gazdaságot keresleti oldalról. Igaz persze, hogy a fogyasztás-növekedés importot emelő hatással jár, de a külkereskedelmi mérleg mostani viszonyai mellett (szemben a 2023-as ijesztő romlással) némi behozatalemelkedés nem okoz gondot. Viszont ha az import nő, és az export kevésbé vagy egyenesen csökken, ami a mostani helyzet, akkor a nettó export (kivitel mínusz behozatal) negatív lesz, és statisztikailag ront a GDP-adaton.

A külkereskedelmi számokból látni, hogy a korábbi feltételezésekkel szemben a kivitel nemcsak nem bővül érezhetően, de tartósan pang, ehhez persze megint hozzá kell tenni: ez átlagszám. Az import emelkedése lehetne jó jel is, ha konjunkturális fordulat lenne a kiváltó ok, így például ha a vállalati gépbeszerzések és részegységvételek állnak mögötte. A hitelezési adatok azonban nem erre utalnak. A lakossági import viszont bővül, részben az idei mintegy 5 százalékos reálkereset-növekedés és a fogyasztási hitelek – egyébként aggasztó mértékű – emelkedése miatt.

Ami a kínálati (termelési) oldalt illeti, az adatok ott sem támasztják alá a téves képzetet, hogy egészében pangana a gazdaság.

A bruttó hazai termék termelésének volumenindexei, kiválasztott ágazatokban (előző év azonos időszaka = 100,0%)

Ahol gond van, az a mezőgazdaság – ismét. Az aszály, majd a váratlan tartós nyári hideg nagyon visszavetette az agrár-teljesítményt. Ez minősíthető elkerülhetetlen szezonális tényezőnek, de azért felvet súlyos kérdéseket a mezőgazdaságunk szerkezetét illetően is. A klímaváltozási folyamathoz igazodni kell, mégpedig gyorsan és sikeresen.

A másik – és súlyát tekintve a sokkal nagyobb – kritikus terület az ipar. Annak sem minden alágazata. A járműipar termelési folyamatai és beruházásai egészen másként alakulnak, mint tervezték, ez pedig nemcsak az érintett cégek ügye.

Az ide települő ázsiai gyárakhoz hatalmas összeggel járult hozzá a magyar költségvetés: a média ezerötszázmilliárd forintos nagyságrendről ír, és a külgazdasági és külügyminiszter is ejtett szót ekkora összegről büszkén, amikor még sikerágazatnak nézett ki az akkumulátorgyártás.

Mértékadó szakmai körök már jóval korábban figyelmeztettek arra, hogy a túlzott specializáció kockázatokkal jár, még akkor is, ha jól választják ki a területet. Ez esetben viszont kezdettől fogva tisztában kellett lenni azzal, hogy a magyar gazdaság adottságaihoz, természeti erőforrás-ellátottságához nem illeszkedik jól az a konkrét termelési irány, amelyre hatalmas tétet rakott fel a kormány.

A tágan vett járműágazat nagyon ki van téve az uniós szabályozás és vámpolitika alakulásának. Lehetséges, hogy csak átmeneti a törés a korábbi exponenciális növekedési folyamatban, de alakulhatnak a gazdasági körülmények rosszabbul is azoknak a nagy piaci szereplőknek a szemszögéből, akiktől a kormány a felfutást remélte.

Figyelemre méltó viszont, hogy a magyar gazdaság több fontos szolgáltató ágazata a nehéz viszonyok között is képes teljesíteni. A vendéglátás-turizmus konjunkturális ciklusa nagyon másként alakul, mint az említett két területé.

Az informatika és a kommunikáció, valamint a szakmai, tudományos szakterület évek óta a nemzetgazdasági átlagnál gyorsabban növekszik, az ott foglalkoztattak száma érezhetően nő, miközben a feldolgozóipari foglalkoztatottság lényegében stagnál.

Folyik tehát átrendeződés az említett szolgáltatási területek felé, ahol nagyobb a magyar hozzáadott érték, nagyobb a termelékenység és a jövedelmi szint, mint a hagyományos feldolgozóiparban. Ezek a szolgáltatások nem számítanak preferált területnek, szemben a járműiparral és az akkumulátor-ügyletekkel, ennek ellenére érezhetően fejlődnek, és szerencsére stabilizáló hatást fejtenek ki a kellemetlenül nagy visszaesést produkáló preferált ágazatokkal szemben.

Fotó: Depositphotos

A többi szakterületet (ezek között a feltűnően nagy növekedési indexet produkáló „művészet, szórakoztatás, szabadidő”-t) most kihagyva nem lehet megkerülni a beruházási volumen tartós és súlyos zsugorodásnak ügyét. Erre a már említett vonatkozás (az EU-pénzek jelentős részének kiesése) csak részleges választ ad. A másik az állami (kormányzati és önkormányzati) beruházások visszafogása: a mögött politikai döntés áll, illetve a települési önkormányzatok szintjén a pénzelvonás. A beruházás-fékezés oka egyértelműen a nehéz költségvetési helyzet, ebben pedig nem várható változás a belátható időkben.

A vállalati körben is gyenge a beruházási tevékenység. Az exportra termelő cégeknél a külpiaci bizonytalanságok fogják vissza a fejlesztési, piacnövelési szándékokat. A hazai piacon értékesítő vállalatok körében nem azonos a hangulat, mint ahogy – amint lehetett látni – ágazatonként is eléggé eltérő a konjunktúra. Ugyanakkor a kormányzati intervenciók sokasága eleve növeli az üzleti döntésekhez tapadó politikai-szabályozási kockázatot. A rendkívül intenzív választási harc újabb meglepetéseket hozhat a gazdasági szereplőknek.

Ebben a légkörben a legjobb stratégia a kivárás. Amíg a folyó termelés nem igényel invesztíciót, addig fiókban tartják a nagyobb befektetés tervét.

Ez sajnos azt is jelenti, hogy

a következő félévben visszafogottnak ígérkezik az üzleti szándékú beruházási tevékenység minálunk. A következő év közepétől lendületet vehet a fejlesztési aktivitás, de az időtényező miatt csak jóval később nyilvánul meg nagyobb növekedési ütemben. A legvalószínűbb pálya: a mostani viszonyok lényegi folytatódása 2026 nyaráig. Ez pedig eddig nem ismert makrogazdasági jelenséget idéz elő: a gazdasági átlagteljesítmény négyéves ingadozása a nulla körül.

A Benchmark rovat cikkei itt olvashatók el.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Akár életfogytiglan is várhat a volt venezuelai elnökre.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik