Az áprilisi hirtelen amerikai vámemelések után sokféle elemzés és előrejelzés készült. Ezek többsége a várható folyamatok negatív előjelét tekintve általában megegyezett, de a változások mértékében jelentős volt az eltérés, függően a vámokra és egyéb tényezőkre vonatkozó modellezői feltevésektől. Felléptek azonban új fordulatok és születtek nem várt előrejelzések is.

Az elvi keret elég világos. A globális növekedésre gyakorolt hatás negatív, hiszen az áruk mozgását, a világkereskedelmet – minden más feltétel azonossága esetén – mérsékli az amerikai importvámok nagymértékű emelése: ha az amerikai behozatal megdrágul, az import-reláció helyettesíthetőségétől és az érintett termék árrugalmasságától függő mértékben csökkenni fog a behozott mennyiség, az pedig az addigi exportőrnél értékesítés-mérséklődésként jelenik meg. A globális teljesítménycsökkenést növeli a hasonló viszontválasz, vagyis, ha az amerikai védővám révén piacot vesztő exportőr állam maga is hasonlóan jár el, és többletvámot vet ki az amerikai termékekre. Jóléti veszteség lép fel mindenképpen első körös hatásként.

Egyelőre a legrosszabb nem következett be

A számítások között volt, amelyik igen komoly anyagi veszteséget, termelésesést vetített elő az olyan külkereskedelmileg nyitott partnerországokra, mint amilyenek az európaiak vagy az USA szomszédjai. Mások abból indultak ki, hogy a bejelentett tarifák talán nem érvényesülnek hosszabb távon, és így a forgalomcsökkentő és/vagy kereskedelem-terelő hatás kisebb, mint ami az eredeti deklarációkból következne.

Az eltelt idő rövid, a legaggasztóbb szcenáriók azonban nem következtek be egyelőre, ami a piacvesztést illeti. Az már látszott az első három hónapban, hogy Trump nagy bejelentéseit néha hasonlóan gyorsan követte vám-felfüggesztés. Eleinte még hatott az is, hogy az importőrök még a régi vámtételek mellett készleteket halmoztak fel, és így rövidtávon a számítottnál sokkal kisebb gazdálkodási zavar és termékdrágulás állt elő.

A kezdetben prognosztizáltnál ugyancsak kisebb lett a vámemelés amerikai inflációs hatása. Bár Trump elnök mindig a külföldiek által befizetett dollármilliárdos többletbevételről beszélt, rajta kívül mindenki tudhatta, hogy a behozatali vámot nem az exportőr fizeti be az amerikai vámhatóságoknak a kikötőkben, hanem az importőr. Az már a következő ügy, hogy vámemelés esetén az importőr megpróbál árengedményt kérni az exportőrtől, hogy a méretes új vámtétel ne drágítsa meg elfogadhatatlan mértékben a behozandó terméket, mert akkor összeomlik a kereslet. Az exportőrnek érdeke a piac megtartása, és valamennyit engedhet az értékesítési árból, de húsz-harminc százalékokat aligha képes, mert eleve nem szokott akkora árrés lenni az exporton versenykörnyezetben, amelyből telne ilyenre. És valóban,

az első megfigyelések szerint a vámemelés miatti drágulásból az amerikai gazdasági szereplőkre jut az emelkedés négyötöde, a többit a termelők-exportőrök nyelik le: mondjuk 25 százalékos vámtételnél ötöt enged a szállító, a többi átkerül az amerikai nagy- és kereskedelmi ágazatokba, végül a fogyasztóhoz. Ahol viszont száz vagy akörüli százalékos vámot vet ki Amerika, büntető jelleggel és a WTO (Kereskedelmi Világszervezet) szabályait semmibe véve, ott abban a kereskedelmi relációban megáll a kereskedés.

Akkor miért nem jelennek meg ezek az áremelkedések az amerikai inflációs mutatókban? Farkast kiáltottak a közgazdászok? Nem jók a gazdaságtani tankönyvek, amelyekre hivatkoztak az aggódó elemzők?

Az Egyesült Államokban a fogyasztói árak növekedése augusztusban az előző évhez képest 2,9 százalék volt, ami némi emelkedés a 2,7-es júliusi indexhez képest. Ez még nem a világ vége, mondhatnánk itthon.

Mégis korán lenne triumfálniuk azoknak, akik szerint a gazdasági szakma már megint túlértékelte a kockázatokat. Egyfelől ugyanis az első hetekben-hónapokban még a régi készletek, korábbi szerződések fékezték az árak drágulását, és utána is folyamatos az átárazódás. Másodszor, ez azért több, mint az euróövezet 2 százalékos inflációja. Ráadásul azért csupán akkora az árszint növekedése, mert az energiaárak a világpiaci mozgást követve csökkentek, valamint a szolgáltatásiár-index is kedvezően alakult – ekkor már a javak drágulási trendje kezd másként kinézni. Sok múlik azon, hogy a gazdasági szereplők miként alkalmazkodnak a hirtelen és nagymértékű vámemeléshez.

Fotó: MTI/EPA pool/Jim Lo Scalzo

Hogy alkalmazkodás mindig van, az most is jól látszik. A vámfejleményekkel foglalkozó munkacsoport a Yale egyetemen a szeptemberig elérhető adatok alapján úgy számolt, hogy az Egyesült Államok korábbi importszerkezete alapján a tényleges vámszint a 2024-es 2,4 százalékról 15 százalékponttal nőtt volna, vagyis az Egyesült Államok átlagos effektív vámtarifáját 17,4 százalék lett volna, ha az importőrök nem kezdik átalakítani a beszerzési forrásaikat (ami a megkötött szerződések miatt rövid távon nem könnyű). De máris bizonyos helyettesítés történt a kisebb vámtarifával sújtott beszerzési reláció javára, így annak hatására „csak” 14 százalékponttal nőtt az átlagos effektív vámtarifa az Egyesült Államokban mostanáig.

Ez még mindig roppant nagy emelkedés. Hogyan lehetséges akkor, hogy az áruk árszintje nem nőtt ezidáig látványos mértékben? A válaszhoz hozzátartozik, hogy az Egyesült Államok európai szemmel nézve csak félig nyitott gazdaság: a teljes importja a bruttó hazai termékhez (GDP) mérve 12 százalék volt az utóbbi években, ami jóval kisebb arány, mint a külkereskedelmileg nyitott Európában, ahol a 80 százalék sem példa nélküli néhány kisebb ország esetében. Nem köztudomású, de Kína importhányada is csak 14 százalék volt a legutóbbi mérés idején, és valószínűleg mérséklődő trendet követ ez a nyitottsági mutató.

Az importvámok jelentős emelése után az amerikai külső nyitottság mértéke tovább csökken, és így külkereskedelmi ágon a behozott áruk megdrágulása arányaiban kisebb romlást okoz mind az árszintet, mind pedig a GDP-t tekintve, mintha nyitott gazdaságban menne cégbe ilyen drasztikus vámemelés.

De vajon egészében véve az új amerikai vámszint, ha fennmarad tartósan (ami nagy „ha”), milyen hatást idéz elő hosszabb távon? A sokéves horizontra készített Yale-jelentés meglepő adatokat tár elénk az alkalmazott makrogazdasági modell alapján. Az Egyesült Államok és a nagyobb térségek GDP-szintjét az intuitív módon becsült értékek töredékével változtatja meg maga a vámemelési hatás, még akkor is, ha azok tartós fennmaradását feltételezik. A vámok tartós érvényesülése kérdőjeles: ismert módon Trump nem a törvényhozáson keresztül, hanem nemzetbiztonsági vonatkozásra hivatkozással elnöki rendeletekben emelgette-csökkentette-visszaemelte a vámtarifákát, kétes jogi érveléssel, így bírói eljárás nyomán derül majd ki, hogy jogszerű volt-e a legtöbb vámemelés. A bíróság egyelőre érvényben hagyja a vámokat, de egy körben elképzelhető az eredeti vámszint visszaállítása. Aztán az elnök is meggondolhatja magát valamelyik ország, termék esetében.

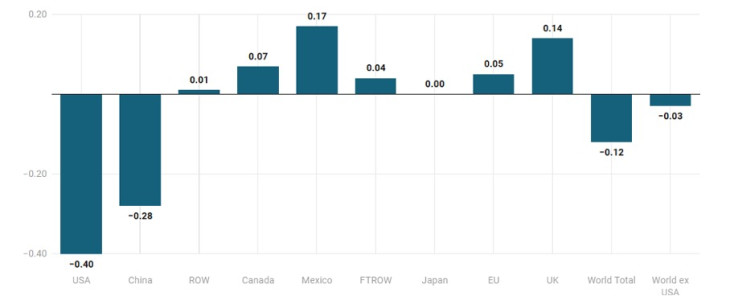

A vámemelések hosszútávú prognosztizált hatása országok, régiók bruttó hazai termékére (ezrelékben)

Forrás: Yale Budget Lab

A legnagyobb veszteség magánál az Egyesült Államoknál, valamint Kínánál jelentkezik, nem elhanyagolható, de nem drámai mértékben: 4 ezrelék évtizedes távon az amerikai gazdaságban az a GDP-mérséklődés, amely a vámok nélküli becsült pályához képest fellép. A Kínából származó javakra kivetett importvámok mértéke nem egyszerűen megdrágítja az onnan származó importot az Egyesült Államok számára, de lényegileg megszünteti, ha van alternatív beszerzési forrás.

Ami viszont az intuitív nézetnek ellentmond, a brit gazdaság és maga az Európai Unió esete:

az európai növekedési képességet nem rontja le a vámháború! Inkább némi többletnövekedés várható a 2025-ös amerikai vámtarifák tartós fennmaradása esetén.

Ugyancsak a pozitív tartományban van az Egyesült Államon és Kínán kívüli világ (angolul ROW: rest of the world) minimális mértékben, továbbá mérhető nagyságrendben nyer Kanada és Mexikó, amelyeknél valami még megmaradt a térségi vámunióból (USMCA). Valamennyit nyer az az országcsoport, amelynek szabadkereskedelmi megállapodása van Amerikával (FTROW). Japán pozíciója nulla körüli.

A világ egésze inkább veszít a vámháborún, de az importvámok miatt káros növekedési hatás leginkább azt a gazdaságot sújtja, amelyre a védővámok közvetlenül kihatnak, és ez az Egyesült Államok.

Nem minden a vámhatás

Az európai térséget illető modelleredmények jobban belegondolva nem is meglepők. A korábbinál sokkal magasabb importvám kellemetlen az európai potenciális és tényleges exportőrökre nézve, mert az európai javakra vágyó amerikai vásárlóhoz drágábban jut el a termék (noha nem akkora százalékban drágul az európai gyógyszer, élelmiszer a kiskereskedelmi láncolat pénztáránál vagy a prémium autó a dealershipben, mint amilyen mértékű az amerikai kikötőben felmerülő vámtöbblet, hiszen a vám csak egyetlen a bolti ár kialakulását megelőző hosszú ügyleti láncolat tételei között). Csakhogy az EU, valamint az egy fokkal még kisebb általános vámtétellel szembesülő Egyesült Királyság a világ többi exportőreivel, különösen Kínával szemben vámelőnyhöz jutott. Ha egymással valamelyest is helyettesíthetők a termékek, akkor az európai eredetűek kevésbé drágulnak meg az amerikai fogyasztók számára, mint az olyan cikkek, amelyek máshonnan, hátrányosabb vámtarifák alá eső országokból származnak.

Ez persze csupán a vámhatás. Amint láttuk, a megnövekvő nemzetközi bizonytalanság önmaga visszavetett egy sor gazdasági ágat. Újabb hónapok, újabb vámbejelentések jönnek Amerikából – az eljárási rend (szertelenség) komoly konjunktúrarontó tényező. A hátrányosan érintett szereplők visszavághatnak, amivel maguknak is anyagi veszteséget okoznak, de még nagyobbat az ellenfélnek, és így tovább. Egy-egy gazdasági ágban a vámokon túli egyéb intézkedések, szankciók, piaci vagy politikai eredetű zavarok miatt igen komoly visszaesés is beállhat. Az amerikai kikötői tarifák felmentek, erre válaszként a kínai kikötők is megemelték a díjaikat. Az év még véget sem ért, és sok minden megeshet.

A modellszámítások mindenesetre arra intenek, hogy egy előnyösnek vagy éppen hátrányosnak látszó intézkedés, döntés esetén ne elégedjünk meg az első becsléssel, intuitív válasszal.

Az viszont más számításokból tudható, hogy míg az EU egésze viszonylag könnyen kikerülhet a kereskedelmi zavarokból, éppen a magyar gazdaság az, amely ágazati szerkezete miatt a sérülékenyebben közé tartozik. Ez azonban már a hazai gazdaságpolitika ügye: túl sok állami forrás ment, megy olyan ágazatokba, amelyeknél különösen nagy a külkereskedelmi kitettség.

A Benchmark rovat cikkei itt olvashatók el.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.