A 2026-os évkezdet egyik jelentős eseménye volt Bulgária euróövezeti tagságának hivatalos kezdete. A csatlakozási folyamat keretében már korábban megtörtént a végleges leva-euróárfolyam rögzítése, több hónapos együttes ár-feltüntetést követően 2026. január elsejétől az euró a hivatalos, törvényes fizetőeszköz a balkáni országban.

Az, hogy egy kisméretű, az árukülkereskedelem és szolgáltatások (így a turizmus) vonatkozásában igen nyitott gazdaságú EU-tagállam átveszi a közös európai valutát, teljesen természetesnek mondható mind közgazdasági, mind pedig politikai-intézményi vonatkozásban.

A bolgár valutacserét, mint minden ilyen esetet, sokfajta helyi sajátosság jellemzi. Ennek oka egyfelől az, hogy az euróra való érettség maastrichti kritériumainak a teljesítése a derogációval rendelkező országokban egymástól eltérő nehézségű feladatot jelent. Az EU-tagság elnyerésének a ténye önmagában még nem elég, hiszen a tagság ismérvei alapvetően az acquis átvételére és a demokratikus normáknak való megfelelésre irányulnak. A közös monetáris politikában való részvételre való képesség viszont más jellegű konvergenciát feltételez; a makrogazdasági aspektus – mint amilyen a jelölt inflációs hajlama, államháztartási viszonyai – kulcsfontosságú az eurózóna szempontjából, de nem szerepel az EU-tagság formális előfeltételei között.

Viszont megfordítva is igaz: Bulgária vagy Románia EU-taggá válása nem (csak) azért késett csaknem 3 évet a 2004-es nagy bővítés többi érintettjéhez, így hazánkhoz képest, mert a makrogazdasági és a reál-konvergencia viszonyai elmaradtak a többiekétől, mondjuk a lettekétől. A többletidő ahhoz kellett, hogy a jogrendet, a korrupcióellenes szabályokat és állapotokat kielégítő szintre hozzák. Horvátország esetében is országspecifikus okok késleltették az EU-taggá válást. Onnantól kezdve viszont egy új szakasz nyílik: a gazdasági és monetáris unió második szakaszát alkotó jogi és gazdasági konvergencia-folyamat kezdődik meg. Már új tagként, a balkáni országok kormányai az euróátvétel hosszú és nehéz felkészülési folyamatra vállalkoztak. Kettőnek már sikerült, míg Románia esetében sokat kell még dolgozni a kritériumok teljesítésén.

Általános érvénnyel elmondható: amelyik tagállamban a költségvetési-monetáris viszonyok távol állnak a belépési szinttől, ott jelentős alkalmazkodáson kell átmenni, akár nem csekély átmeneti növekedési áldozatot kell vállalni. Majd később, a belépést követően várhatja el a társadalom a közös valutaövezet stabilizáló és növekedést serkentő hatásait.

Az alkalmazkodási feladat és a belépés előtti növekedési áldozat meghozatala így nemcsak szakmai, hanem politikai ügy is. Léteznek nem-anyagi, inkább szimbolikus vonatkozásai is a pénzügyi szuverenitás közös gyakorlásának. És ez a másik fő vonatkozás: a tagállami valuta feladása, az európai integráció belső körének is számító euróövezetbe való belépés nyilvánvaló politikai döntés is.

Országok és esetek

Erre drámai erővel világított rá Dánia esete: egyáltalán nem arról van szó, hogy ne lenne rendben a makrogazdasági keret, és hogy a gazdasági növekedés terén kellene stabilizációs áldozatot hozni, például a túl nagyra dagadt államadósság leszorításával; a dán államadóssági ráta előnyösebb az eurózóna átlagánál. Az ok politikai. A maastrichti szerződés megkötése idején a dánoknál alkotmányos okokból népszavazást kellett tartani. Azon viszont a kormány által kért felhatalmazást szűk többséggel ugyan, de megvonták a szavazók. Tudható volt, hogy a nemmel szavazást leginkább a dán korona feladása motiválta. Az 1993-as második népszavazás viszont már eredményes volt, amikor a nemzeti felmentések közé bekerült az euróövezetből való kimaradási lehetőség (opt out).

Némileg más a svéd eset, ami tőlünk távol áll. És megint más a kétezres években EU-taggá válók esete, köztük a mienk. A magyar, valamint a lengyel, cseh és román esetben nem létezik kimaradási opció. Láthatóan viszont tág mozgástere marad az adott ország kormányának abban, hogy mikorra teljesíti az eurózónába belépés pénzügyi-jogi feltételeit. Mi hárman 2004-től vagyunk EU-tagok, a negyedik 2007-től, mégis ez a négy ország a mai napig él a derogációval, többféle okból és körülmények között.

A magyar állapot világos. A 2004-es EU-taggá válás idején megvolt a politikai szándék az elsők közötti euróátvételre, de a két politikai blokk közötti választási csaták költségvetési osztogatással jártak, és a makrogazdasági keret romlása miatt már 2008-ra tárgytalanná vált a korai valutacsere. A 2010-es politikai cezúrát követően az egymás utáni Orbán-kormányok aztán már nem is törekedtek az euró átvételére. A kormány különféle – az EU által nem igényelt – többletismérv teljesüléséhez kötötte a nemzeti valuta feladását; ilyen egy bizonyos reál-fejlettségi szint elérése, az uniós jövedelmi átlagszint valamilyen százalékában meghatározva. A valutaövezeti taggá válásnak azonban nincs fejlettségi előfeltétele, sem jogi, sem közgazdaságelméleti alapon. Előbb Horvátország, most pedig Bulgária, vagyis a GDP/fő mérce szerint két kevéssé gazdag ország is tagja lett az euróövezetnek, továbbá egyoldalú döntéssel az euró a hazai valuta az európai mérce szerint szegény Montenegróban és Koszovóban. A Magyar Nemzeti Bank (MNB) akkori vezetésével együtt kiötlött önkorlátozó magyar kormányzati fejlettségi kritérium így még komolytalanabbul hangzik.

Egyszerűbbé tette a kormányzati álláspont prezentálását Orbán Viktor azon kijelentése, hogy amíg ő van, addig marad a forint. Egyébként a forint nemzeti valuta státuszát a 2011-ben elfogadott Alaptörvénybe is beleírták – az addig érvényes Alkotmány nem rendelkezett a forintról. A legerősebb ellenzéki erő ezzel szemben az euróövezetbe való belépés mellett állt ki. A magyar lakosság kétharmados arányban támogatná az euró átvételét.

A 2026-os választás ebben a vonatkozásban is választóvonal: az inkumbens maradása esetén beláthatatlan távolságba kerül az eurózónába jutás, míg a Tisza-kormány feltehetően megindítaná a felkészülési folyamatot. A mai viszonyaink ismeretében, az érvényes belépési eljárások fennmaradását feltételezve, így is többéves szakasz sikeres teljesítését követően lehet csak eljutni az euró bevezetéséhez.

A jelenlegi belpolitikai vonatkozásokat félretéve, a horvát és bolgár belépést követően jogosan merül fel a kérdés, hogy a térség többi országa, ahol megmaradt a nemzeti fizetőeszköz, miért és meddig vár az EU-tagság elnyerésekor vállalt feladat teljesítésével.

A téma bonyolultsága miatt most elég néhány kevéssé tárgyalt vonatkozást idehozni.

A pénzváltási költségek és az árfolyamkockázat: ez a két leggyakrabban említett negatívuma a saját valuta meglétének. Ezekkel azonban együtt lehet élni. Különösen akkor, ha a pénzügyi rendszer szofisztikáltsága miatt mind a háztartásokat, mind az üzleti szereplőket érő veszteség mértéke a korábbinál kisebb: a devizaátváltási margin nem túl nagy, az árfolyamkockázatra a pénzügyi rendszer ajánl megoldásokat. Ha az érintett tagország a saját valuta árfolyamát szorosan vagy lazábban az euróhoz köti, akkor az árfolyamrizikó csekély vagy megszűnik. Persze akkor odavész a saját valuta mellett felhozható egyetlen érdemi érv, miszerint az önálló árfolyampolitika hasznos gazdaságpolitikai eszköz lehet. Nos, éppen a forint szomorú esete mutatja, dehogy segít a konjunktúra-kisimításban vagy pláne a válságkezelésben az inflációs és volatilis külső értékű valuta.

Az üzleti vonatkozásokon túl van ám egy lényegi, államháztartást érintő nemzetgazdasági ügy: mi következik az euróövezeti tagságból az államadósság finanszírozására nézve?

Előny, mégpedig nem csekély. Főleg olyan ország esetén nagy az előny, amelyre súlyos államadósság-teher nehezedik. A tagállami tőkepiacok önmagukban nem igazán nagyok, az eurózóna államkötvénypiaca viszont igen nagy és likvid. Ez még akkor is elmondható, ha tudjuk, hogy ezen a piacon pénzügyileg önálló, szuverén államok bocsátanak ki euróban denominált állampapírokat, és azok nyilvánvalóan egymástól különböző termékek: eltérő rizikókat képviselnek.

A tagállamok hitelkockázati besorolás csúcsán megtalálható Németország, Hollandia, de Finnország vagy Svédország is az AAA rating (vagyis a legjobb minősítésűek – a szerk.) csoportjában. Ezekhez képest az olasz vagy a portugál besorolás kevésbé előnyös, a befektetési (investment grade) sáv alsó harmadában van, és így a piac által elvárt hozamviszonyok is mások.

A görög pénzügyi válság 2010-ben hirtelen és drámai módon világította meg, hogy önmagában az euróövezeti tagság és a szuverén tagállam értékpapírjának euróban való denominálása nem tünteti el az államkötvények közötti kockázati különbségeket. Azóta viszont ismét azt tapasztalni, hogy a tagországi papírok hozamkülönbségei nagyon lecsökkentek az euróövezeten belül. Az azon kívüliek ügye persze más. A nem eurózónás tagállamok a saját nemzeti valutájukban értelemszerűen egy sokkal kisebb tőkepiaci szegmensen, drágábban finanszírozzák az államadósságot.

Tekintsünk rá az utóbbi évek hozammozgásaira, a leggyakoribb piaci terméket, a tíz év lejáratú államkötvényt példának véve néhány ország esetén.

A 10 éves államkötvény hozamfelára a német államkötvényhez (Bund) képest, 2023-2026 között (bázispontban)

Forrás: Bloomberg

A német állampapírok mindenkori hozamához viszonyítva a többi eurózóna-tag némi kockázati felárat kénytelen ajánlani a piacon. A legutóbbi napokban a Bund hozamszint 2,86, és a francia 3,52 százalék, a különbség (spread) tehát 66 bázispont; nem csekély, de menedzselhető. Ez egyébként jelenleg nagyobb, mint a spanyol államé (40 bázispont) vagy Görögországé (!), amely jelenleg csupán 52 bázispont.

Ami azonban a magyar szempontból érdekesebb, az a még kint maradt tagállamok ügye. Az AA mínusz kockázati besorolású cseh állam 100 és 200 bázispont többlet mellett finanszírozza az adósságát. A némileg kevésbé kedvező rating mellett a lengyel állampapírok hozamszintje a Bund felett 200-300 bázispont közötti tartományban mozog. Azon a szinten volt a bolgár is, de már az eurózóna-tagság felé vezető útjuk végén látványosan olcsóbbá vált az adósság finanszírozása. A várható devizacseréről nem függetlenül javult Bulgária kockázati megítélése is. Hasonlón alakult a helyzet a horvát esetben: a Bundhoz viszonyított kockázati felár a nyugat-európai országoknál megszokott spread-re szűkült mostanra, a horvát rating javult.

Ennek a folyamatnak az ismeretében látszik tisztán, hogy

a magyar állam, amelynek a legnagyobb a GDP-arányos államadósság-állománya az összes új tagállam között, igen drágán finanszírozza a maga adósságát a saját valutájában.

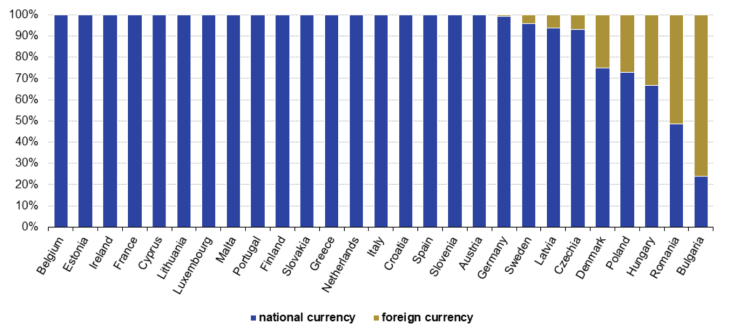

A hazai megtakarítások végessége és a forrásbevonás drágasága miatt lehetséges viszont idegen devizában is eladósodni. A tagállamok között jelentősek a különbségek a devizaösszetételt illetően.

Az államadósság devizaösszetétele az Európai Unióban 2024-ben

E vonatkozásban 2026-ra nagy változás állt be Bulgária viszonylatában, hiszen onnantól kezdve a teljes államadósság euróban áll fenn ott is, mint az eurózóna minden egyes tagjánál. Idén idegen deviza csak a még kimaradott országok esetében szerepel, ám az arányban nagy az eltérés. A svéd és a cseh esetben az euró aránya csekély. A lengyel államnak viszont van jelentős nem-hazai (azaz nem zlotyban denominált) adóssága, noha kisebb arányú, mint a magyar vagy főleg a román esetben.

Minket a magunk ügye érdekel: az államadósságunk devizahányada néhány éve tartó emelkedéssel túllépte mostanra a 30 százalékos szintet. Ez másképpen azt jelenti: lényeges a magyar államnak az árfolyamkockázattal járó kitettsége. Egyébként nemcsak az államadósságra, hanem az üzleti szektor, sőt a lakosság pénzügyeire is jellemző az euroizáció: a megtakarítások és a tartozások egy nem elhanyagolható része devizában van denominálva.

Ez a körülmény nemcsak költségvetési kockázati tényező, ezen túlmenűen mérsékli a jegybank monetáris politikai eszközeinek a hatékonyságát (hiszen az MNB közvetlen módon legfőképpen a rövid lejáratú forintkamatokat tudja mozgatni).

Ha ilyen negatív a saját valuta meglétéből az államháztartás finanszírozására gyakorolt hatás, akkor miért nem lépnek azonnal a még nem euróövezeti tagok?

A válasz, amint tudjuk, alapvetően politikai. De látható, hogy a svéd, dán esetben nincs érdemi sürgető pénzügyi kényszer, hiszen a két ország hitelbesorolása, forráshoz jutási kondíciója igen kedvező. Részben ez igaz Csehországra is: jóval az euróövezeti átlag alatti a cseh államadósság-ráta, a cseh költségvetés rendben van, a korona elég stabil, inkább felértékelődő az euróhoz képest, a csehországi bankrendszer többségét tőkeerős külföldi bankok alkotját; nincs semmi sürgető körülmény. A lengyel helyzet nem annyira kedvező, mint az előbbiek, de elviselhető a többlet-kamatköltség. A román adatokból viszont az következik, hogy nagyon is sokat segítene, ha az ország már bent lenne az euróövezetben: a szándék megvan, a képesség még hibázik.

Ott van végül a mi esetünk, a térség legnagyobb arányú államadósságával, és annak igen drága finanszírozásával: nekünk lenne a legelőnyösebb az euróra való áttérés. Csakhogy annak a kritériumai közül jelenleg egy sem teljesül. Ez valóban nagyon más helyzet, mind a többi derogációval bíró tagállam esetén.

Egy komoly korábbi mulasztás-halasztás következményei állnak előttünk, egyben súlyos feladat a jövőre nézve.

A Benchmark rovat cikkei itt érhetők el.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.