Amikor a magyar gazdaság valódi állapotát és reálisan várható kilátásokat keressük, abból kell kiindulnunk, hogy közzétett adatok nem beszélnek magukért. A KSH 2025 végi, év eleji statisztikáiból kiolvashatók bizonyos tendenciák, kiszámíthatók trendek. A piaci és közgazdasági elemzői közösség a külső és a belső tényezők alakulására vonatkozó feltevésekre építve prognózisokat készít. A tényleges világban viszont igen erős a nem-gazdasági tényezők hatása.

A választásokhoz nem igazodnak a közgazdasági alapelvek

Nálunk a gazdasági konjunktúrát már egy ideje különlegesen erősen érinti a politikai ciklus alakulása. Európai viszonyokhoz képest itt igen nagy az állam aktivitása, gazdasági súlya. Legfőképp azonban a politika nyilvánvaló primátusa az, ami miatt nagyok a ciklus-kilengések. A fontos választásokat rendszeresen megelőzi a hangulatot javító költségvetési kiköltekezés és adócsökkentés. A gazdasági folyamatokban olyan volatilitások állhatnak be, amelyeket nem lehet értelmezni a kormányzati beavatkozásoktól elvonatkoztatva. Ennek látványos példája volt a 2021 nyarától 2022 tavaszáig tartó költségvetési (és jegybanki) élénkítés. A 2023-2025-ös évek karakterét a politikai intézkedések sokkal inkább determinálták, mint a sokat emlegetett külső faktorok, a német járműipar vagy a nemzetközi energiaárak.

Már volt alkalmunk kiismerni az állami beavatkozás hatásmechanizmusait. A kiadási oldali élénkítéssel a teljesítmény a gazdaság feltételezhető természetes növekedési képessége fölé emelkedik átmeneti időre, olyan politikailag népszerű, valóban konjunktúrajavító következményekkel, mint a foglalkoztatottság növekedése, a lakossági fogyasztás emelkedése.

Tartozik azonban hozzá két kellemetlen következmény-csokor is.

Az egyik csokorba az egyensúlyromlás jelenségei sorolhatók: az infláció megemelkedése, a költségvetési egyenleg romlása, az államháztartási hiány elfutása. Ha nagyon megnő az import a kiadások megugrása miatt, akkor gyengül a külkereskedelmi és fizetési mérleg. Amennyiben az egyensúlyi viszonyok erőteljesen romlottak a választási praktikák miatt, akkor a szóban forgó politikai eseményt követően gyors és erőteljes kiigazításnak kell jönnie.

A következmények másik csokrába a gazdasági teljesítményt érintő ügyek tartoznak. A költségvetési és monetáris kiigazítás (restrikció, „megszorítás”) az addigi túlfutás helyett a természetes képesség szerinti szint alá viszi a gazdasági outputot a választások után. A megszorító kiigazítás korrigálja a külső mérleg romlását: a visszaeső fogyasztás és mérséklődő beruházás mellett csökken az import, míg elvileg szinten marad vagy növekszik a kivitel, azaz legalább a külkereskedelmi mérleg javul, csakhogy mindez növekedési áldozattal jár. Az állami kiadások szükségessé váló visszavágása, és a leállítható beruházások körében végrehajtott szelekció nyomán ugyanis azonnal csökken a gazdasági növekedési ütem, sőt beállhat a recesszió. Ezt láttuk 2023-ban: hiába állítottak be 4 százalékos növekedést a költségvetési törvénybe, a tényadat mínuszos lett („negatív növekedés”). A beruházási megszorítás kihat a későbbi dinamikára is.

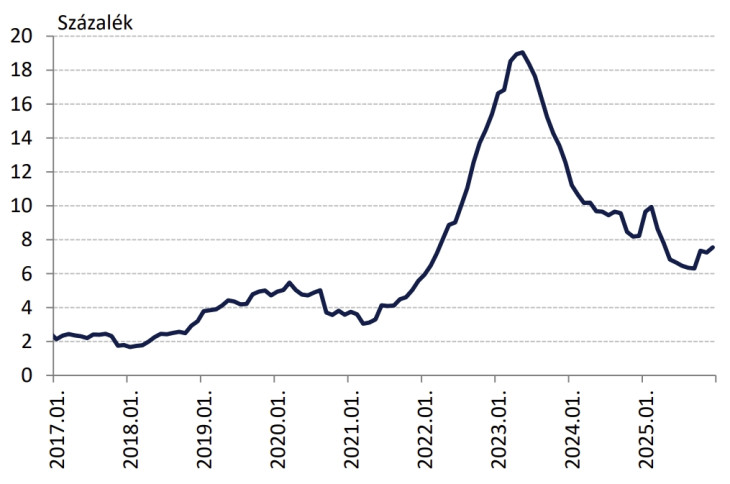

Így jött a stagnálás mellé infláció is

Ami az inflációt illeti: a gazdasági stabilizálás szakaszában elvileg csökkenni kellene az áremelkedési nyomásnak. Csakhogy az inflációnak van öngerjesztő jellege, ami alapvetően a várakozásokon keresztül hat: a megelőző „boom” során felmennek az árak, növekednek a bérek, és ezeket a tapasztalásokat a gazdasági szereplők kivetítik a továbbiakra is. Az újabb szerződéskötésnél a felek hajlamosak magasabb árban megállapodni, a munkavállalók nagyobb nominális bérigényt támasztanak, és jogosan. A munkaadók hiába érzik a hirtelen keresletcsökkenést, a választási konjunktúra hirtelen kimúlását, az inflációs várakozások attól még nem múlnak el.

Különösen akkor tesz hozzá a kormány az inflációhoz, ha a költségvetési megszorítást nem a kiadások határozott csökkentésével végzi el, hanem inkább elvonásokat, adókat emel. Ez történt 2022 nyarán, a kisadózó (kata) konstrukció átalakításával, újabb különadók kivetésével, a már meghirdetett különadó-mérséklési ígéretek visszaszívásával. És ha ehhez még külső ártényezők is hozzáadódnak, akkor előáll az, amit 2023-ben megtapasztaltunk: az EU legnagyobb mértékű inflációja.

Az előzmények ismeretében tehát már nem annyira meglepő, ami ez elmúlt három évben történt. 2022 nyarától stagnál a gazdaság: 13 negyedévből 8 esetben csökkent a gazdasági teljesítmény a megelőző negyedévhez képest. 2025 utolsó negyedévéről még nincs GDP-adat, de a megismert részadatok alapján nagyon a nulla néz ki a negyedéves összevetésben. Azzal pedig talán fél százalékkal lesz feljebb a GDP volumene a három évvel korábbinál: ez növekedésnek nem nevezhető.

Sehol sem látszik kirobbanó teljesítmény

Az átlagszámot nagyon lehúzza az ipar. Az ipari termelés volumene évek óta csökken: 2025-ben már 13 százalékkal marad el a 2022. évihez viszonyítva. Ebben a fontos gazdasági ágban szinte szabályosan trendszerű a csökkenés.

Az építőipari kibocsátásra jellemző a hullámzás, de 2025-ben lett némi emelkedés, ám a megelőző idők alatti pangás következtében a szintje érezhetően elmaradt a három évvel korábbitól: csakhogy az a választási ciklus miatti felfújt érték volt.

A mezőgazdasági termelés volumene is hullámzó, de a trend nem örömteli.

A szolgáltatások szektora az, amely képes a pozitív tartomány felé tolni a növekedési mutatót.

Ami a felhasználási oldalt illeti: a két nagy tétel a beruházások és a fogyasztás. A beruházási adatok harmadik éve masszívan lefele húzó hatást gyakorolnak a GDP-re. A fogyasztás hullámzó. A 2022-es nagy választási kiköltekezés ritkán láthatóan nagy mértékben megdobta a kiskereskedelmi forgalmat. Aztán jött a böjtje, a nagy reálfogyasztás-esés 2023-ban. Azóta növöget a lakossági fogyasztás, de lendületesnek nem mondható.

A legutóbbi adat 2025 novemberére vonatkozik: elég vérszegény a fogyasztás-bővülési ütem annak ismeretében a 2024 október-novemberi adatok sem volt nagyon nagyok. Pedig a kormányzat sokat megtett a hangulat javításáért: miniszterelnöki levél kíséretében mentek ki a nyugdíjasoknak a 30 ezer forintos utalványok. Majd megjön a decemberi fogyasztási adat, és némileg változtathat az éves mutatón, de aligha az év karakterén.

Lappang az elfojtott infláció, gyorsulva drágulnak a szolgáltatások

A belső felhasználás egészének piciny növekedése mellett nagy maradt az infláció. A 2025-ös éves fogyasztói árindex 4,4 százalékkal haladta meg a megelőző évit, a 2024-eset, amely az akkori mindenféle ár-beavatkozások mellett is 3,7 százalék-volt.

Az átlagos pénzromlási ütem tehát nem csökkent, sőt nőtt 2025-ben. Eközben a gazdaság nem pörög. Sőt figyelemre méltó, hogy maginflációs index éves átlagban 4,6 százalék; ebben a mutatóban elvileg nem szerepelnek az állam által szabályozott árak és tarifák (de hogy az „önkéntes” banki vagy telekommunikációs szolgáltatási tarifák 2026 nyaráig vállalt visszafogása miként jelenik meg az indexekben, azt nehéz lenne megtippelni).

A magyar ármozgások adatainak értelmezését zavarja, hogy a valóságban létezik elfojtott, visszatartott infláció. Az pedig a 2026-os tavaszi választásokat követően valamilyen formában megjelenik.

A 2025 végi adatokból látszik, hogy az élelmiszerárak a világgazdasági folyamatokat is követve már nem számítanak inflációt hajtó tényezőnek nálunk sem. Az iparcikkek áremelkedését pedig enyhítette a forint 2025-ös árfolyamstabilitása. A családi kiadások között viszont a legnagyobb tételt a szolgáltatások teszik ki.

A szolgáltatások körében elég nagy a munkaerőhányad, vagyis a cégek árazását erősen érinti a bérköltség változása. A bérpolitika pedig szintén olyan terület, amely rendkívül át van politizálva: lényeges választások előtt a kormány hirtelen megértőbb a munkavállalói oldal bérigényei iránt (és a nagy minimálbér-emelkedés gazdálkodási következményeket kiszignálja a vállalkozókra). Ebből azonban nem tud más kijönni, mint folyamatos kúszó árszint egy sor szolgáltatásnál.

Nehéz lenne komolyan venni a költségvetésben felvázolt pályát

A nagy ismeretlenek közé tartozik a forint árfolyamának alakulása. Erőteljes árfolyamgyengülés nagy inflációs lökéssel járna. Ameddig az MNB tartja a térség országaihoz képest igen jelentős kamattöbbletet, addig a külföldi szereplőknek továbbra is érdemes forintot venni és tartani (rövid betétekben, 6 és 7 százalék közötti hozamú magyar állampapírokban), és a hazai megtakarítók „euróizálása” sem gyorsul fel – mindaddig, amíg nem változik meg hirtelen a szuverén kockázat.

Az országkockázat most egy (S&P) illetve két lépcsőre van a bóvlitól. A választásokig nem szerepel a hitelminősítők naptárában rating-közzététel (noha nem zárható ki teljesen). A gyenge növekedési adatok és a költségvetési tervezés borzasztó gyenge megbízhatósága érv lenne a leminősítés mellett; másfelől egy gyors és meggyőző nyitás az EU irányában a választások eredményeként azonnal eltávolítana egy súlyos lefele mutató kockázati tényezőt.

A tényadatokból tehát a makrogazdasági pálya trendjeit fel lehetne vázolni. Az a pálya bizony 2026-ban is karakterében tér el az Országgyűlés által elfogadott, de komolyan nem vehető költségvetési törvényben foglalttól, amibe eredetileg 4,1 százalékos gazdasági növekedést, bőven 4 százalék alatti GDP-arányos költségvetési hiányt állítottak be

Az év nyilván egészen másként alakul idén is. Azt tehát tudjuk, hogy milyen nem lesz 2026 és 2027. Hogy milyen lesz, az legfőképpen és elsősorban a politikai fordulatok irányától, jellegétől függ.

A Benchmark rovat cikkei itt érhetők el.

Többségében gyengült kedden a magyar fizetőeszköz a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

Többségében gyengült kedden a magyar fizetőeszköz a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.