2025 novemberében a Központi Statisztikai Hivatal (KSH) fogyasztói kosarán mért áremelkedési ütem mindössze 0,1 százalékkal haladta meg az októberit. Éves összevetésben 3,8 százalékkal volt magasabb az átlagos árszint, mint egy éve, ami a megelőző hónapok 4 százalék feletti indexeihez képest sokkal jobban mutat. Akár azt is lehetne mondani, hogy mivel ismét a jegybanki toleranciasávon belülre került a mutató, az inflációval jól állunk.

Ez azonban több okból sincs így, már azon az alapproblémán túlmenően, hogy a Magyar Nemzeti Bank (MNB) az EU-tagországok közül a legliberálisabban értelmezi a tolerálható pénzromlási ütemet; a célérték 3 százalék, amelyet plusz 1 és mínusz 1 százalékos toleranciasáv övez. Azaz elvileg a 4 százalék alatti (3,99) inflációs adat eleget tenne az árstabilitás fogalmának. A 3,8 százalék ugyan már messze van a 4-es határértéktől, de az is tudható, hogy a megelőző év végének árai, amelyek az év/év összehasonlítás bázisát adják, csak átmeneti mutató-csökkenéshez szolgálnak alapul. Ez az úgynevezett bázishatás, amely következtében minden bizonnyal ismét a négy százalékos szint fölé emelkedik az év/év index a következő hónapokban.

A további ok, amely miatt korai lenne elhunytnak nyilvánítani az inflációt, az a maginfláció alakulása: ennek az év/év mutatója 4,1 százalékon áll. Márpedig a jegybank ugyan a jobban ismert, sűrűn idézett fogyasztóiár-indexen méri az inflációt, a folyamatelemzésekben figyeli a változékony tételektől és a hatósági áraktól megtisztított maginflációs mutatót.

És mit kezdjünk az olyan áradatokkal, amelyeket nem a hatóság állapít meg, hanem formailag a piaci szereplők, ám az árképzésbe beleszól a kormány? Ilyen az „árrésstop”, vagy az, ha a választásokig átmeneti ármérséklést kérnek a gazdasági szereplőktől? Itt nyilvánvalóan az elfojtott, késleltetett infláció esetével van dolgunk. Emiatt pedig a hivatalos áremelési mutatóhoz hozzá lehetne adni egy becsült értéket. Az MNB munkatársai szóbeli közléseikben mintegy másfél százalékpontos inflációs többletről szólnak, ezzel pedig inkább 5 százalék lenne a pénzromlási ütem.

Az állami intervenciónak az lenne a célja, hogy mérséklődjön az infláció, és megnyugodjanak a fogyasztók (akik egyben választópolgárok is…). Csakhogy a lakossági inflációs várakozásokról gyűjtött felmérések nem ezt mutatják: a megkérdezettek most 18-20 százalékos drágulást várnak.

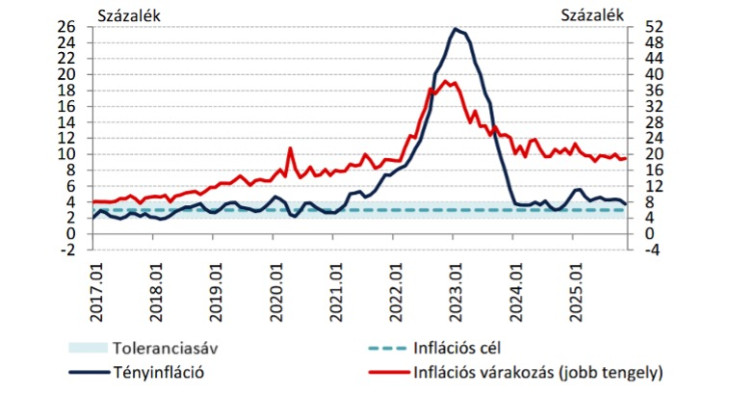

A lakossági inflációs várakozások

Az adatokból több dolog is kiolvasható. Maga az infláció (vagyis a KSH által mért fogyasztóiár-index) már 2021 elejétől magasabb az MNB megengedően magas inflációscél-sávjánál. A 2023-as nagy pénzromlási csúcsot követő konszolidációs folyamatban a folyamatos dezinfláció helyett inkább a beragadás jelei látszanak. Aztán nagy a különbség az inflációs várakozások mértékét illetően: míg 2017-2018-ban még el lehetett mondani, hogy a „lakossági várakozások mérsékelt szinten horgonyozottak”, amennyiben a hivatalosan mért 2-3 százalékos inflációval egy időben az áremelkedési várakozások 4-5 százalékos értéket mutattak, vagyis hazai viszonyok között szerények voltak, addig most

a hivatalosan 4 százalék körüli inflációs mutató ellenére 18-20 százalékos az érzékelt és várt pénzromlási ütem.

Korábban az élelmiszerek drágulása foglalkoztatta leginkább az embereket. A napi cikkek valóban gyors drágulása mindennapos élménnyé tette az áremelkedést. Most viszont a szolgáltatások drágulása is beszédtéma. A tényadatok alapján jogosan.

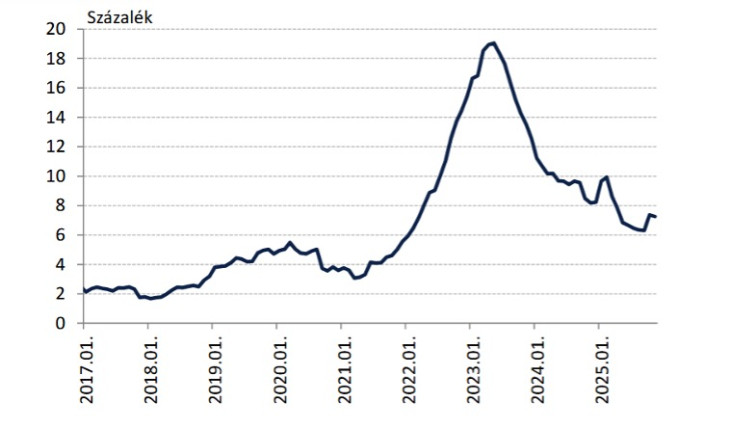

A piaci szolgáltatások inflációja

Nagy a kontraszt a teljes fogyasztói kosár és a szolgáltatási kör árdinamikája között: az utóbbiak jóval magasabbak. A szolgáltatásiár-index továbbá jóval meghaladja a 2021 előttit, és nem is látszik rajta mérséklődési trend. Ami nem meglepő, tekintettel arra, hogy az agrárcikkek vagy a nagyrészt importból származó tartós fogyasztási cikkek ármozgásától eltérően a szolgáltatásokban jelentős az élőmunka-hányad. Mivel a nominális bérek nagy ütemben emelkednek egy ideje, a bérköltségek növekedése különösen a szolgáltatások árszintjére hat ki.

A gazdasági növekedésünk beragadását, a beruházási aktivitás esését észlelő kormány az utóbbi években a reálbérek emelésétől, és így áttételesen a lakossági fogyasztás megerősödésétől várja a növekedési ütem újbóli megemelkedését. A korábbinál nagyobb ütemű keresetemelkedéssel viszont a bérköltségek ágán folyamatos a nyomás a termelői-szolgáltatói árszint növekedésére. Mivel a fogyasztói kosárban a szolgáltatások igen jelentős részt tesznek ki, azok drágulása felfelé viszi a teljes inflációs rátát. A szolgáltatások drágulását nem képes ellensúlyozni a családi büdzsében a tartós fogyasztási cikkek viszonylagos árstabilitása, amely eleve csak addig tart, amíg a forint-árfolyam stabil.

Végeredményben folyamatosnak látszik a költségoldali tételek miatti kúszó infláció a mi esetünkben. Ezekre a folyamatokra aztán még rá is erősít a kilyukadt államháztartás miatt folyamatos állami bevételi éhség, amely azután adóemeléshez, újabb adótételek kitalálásához vezet. Az adók, elvonások növelése, legyen az rejtett vagy nyilvános, szintén felfelé tolja az árszintet.

Ilyen okok miatt nagyfokú optimizmus kellene annak elgondolásához, hogy az előttünk álló egy-másfél évben a jegybanki inflációs célérték teljesülhetne piaci alapokon, vagyis masszív állami intervenciók nélkül.

A Benchmark rovat cikkei itt olvashatók el.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.